55. Показатель npv, как критерий эффективности инвестиционного проекта. Сущность способ расчета, преимущества и недостатки.

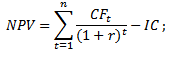

Чистый дисконтированный доход – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

где: NPV – чистый дисконтированный доход инвестиционного проекта;

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

|

Оценка значения NPV |

Принятие решений |

|

NPV≤0 |

Данный инвестиционный проект не обеспечивает покрытие будущих расходов или обеспечивает только безубыточность и его следует отклонить от дальнейшего рассмотрения |

|

NPV>0 |

Проект привлекателен для инвестирования и требует дальнейшего анализа |

|

NPV1>NPV2 |

Инвестиционный проект (1) более привлекателен по норме приведенного дохода, чем второй проект (2) |

Достоинства метода NPV:

Четкие границы выбора и оценки инвестиционной привлекательности проекта;

Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

Недостатки:

Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

Сложность точного прогнозирования будущих денежных потоков;

Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

56. Показатель irr, как критерий эффективности инвестиционного проекта. Сущность способ расчета, преимущества и недостатки.

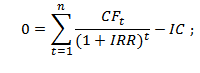

Внутренняя норма доходности– коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRRсравнивают сэффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r).

где:

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

Преимущества показателя:

возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам относят:

недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

не способность отразить абсолютный размер полученных денежных средств от инвестиции.