17. Аннуитет, его сущность и основные характеристики, направления использования.

Аннуитет (или финансовая рента) – поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет.

Теория аннуитетов применяется при рассмотрении вопросов доходности ценных бумаг, в инвестиционном анализе и т.д. Наиболее распространенные примеры аннуитета: регулярные взносы в пенсионный фонд, погашение долгосрочного кредита, выплата процентов по ценным бумагам, выплаты по регрессным искам.

Аннуитеты различаются между собой следующими основными характеристиками:

величиной каждого отдельного платежа;

интервалом времени между последовательными платежами (периодом аннуитета);

сроком от начала аннуитета до конца его последнего периода (бывают и неограниченные по времени – вечные аннуитеты);

процентной ставкой, применяемой при наращении или дисконтировании платежей.

Аннуитет, для которого платежи осуществляются в начале соответствующих интервалов, носит название аннуитета пренумерандо; если же платежи осуществляются в конце интервалов, мы получаем аннуитет постнумерандо (обыкновенный аннуитет) – самый распространенный случай.

18. Стоимость и рыночная цена финансовых инструментов. Закон приведенной стоимости, направления использования.

Стоимость финансового инструмента основана на цене базисного актива, лежащего в его основе, его цена меняется вслед за изменением цены соответствующего базисного актива.

Под рыночной ценой понимается цена финансового инструмента, определенная на основании данных организаторов торговли, имеющих лицензию уполномоченных органов. При отсутствии указанных данных рыночная цена финансового инструмента определяется исходя из рыночной цены актива, лежащего в его основе (базисного актива), которая определяется следующим образом:

по сделкам с иностранной валютой - по официальному курсу иностранной валюты к рублю, установленному Банком России на отчетную дату;

по сделкам с драгоценными металлами - по учетной цене Банка России, установленной на отчетную дату;

по сделкам с ценными бумагами - по текущей (справедливой) стоимости, определяемой в соответствии с приложением 11 к Правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации.

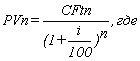

Расчет величины приведенной стоимости PV будущего денежного потока периодичных выплат CFt на момент времени t0 производится на основе формулы для исчисления сложных процентов, исходя из того, что сумма начисленного за процентный период процентного дохода капитализируется (добавляется к сумме вклада и в следующем процентном периоде также приносит доход):

При совпадении момента приведения t0 с началом первого процентного периода и момента выплаты tn с окончанием n-го процентного периода справедлива формула:

где i - норма дисконта за процентный период, %;

n - количество процентных периодов до выплаты.

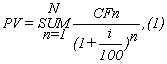

Для графика периодичных выплат их приведенная стоимость рассчитывается следующим образом:

где CFn - сумма выплаты с порядковым номером n;

N - количество выплат по графику после момента приведения t0.

В случае, если в течение года предусмотрено несколько процентных выплат (в году имеется несколько процентных периодов), при использовании формулы (1) применяется норма дисконта, рассчитываемая по следующей формуле:

m - количество процентных периодов в году.

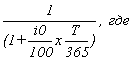

В случае, если дата, на которую производится расчет приведенной стоимости выплат, не совпадает с началом первого полного процентного периода, каждое слагаемое ряда в формуле (1) дополнительно дисконтируется путем умножения его на коэффициент

Т - временной интервал (в днях) между моментом приведения t0 и датой ближайшей выплаты по графику.

Просроченная задолженность не дисконтируется.

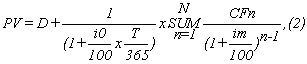

Таким образом, формула для расчета приведенной стоимости выплат будет выглядеть следующим образом:

где: D - сумма просроченной задолженности.