3. Налично-денежный оборот и его организация в рф.

Налично-денежный оборот обслуживает получение и расходование большей части денежных доходов населения. Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег.

Налично-денежный оборот начинается в расчетно-кассовых центрах Центрального банка РФ. Наличные деньги переводятся из их резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег банки могут передавать друг другу на платной основе, но большая часть наличных денег выдается клиентам - юридическим и физическим лицам. Часть наличных денег, находящихся в кассах предприятий и организаций, используется для расчетов между ними, но большая часть передается населению в виде различных видов денежных доходов.

Население также использует наличные деньги для взаиморасчетов, но большая их часть расходуется на выплату налогов, сборов, страховых платежей, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных платных услуг, покупку ценных бумаг и т.д.

В соответствии с действующим порядком организации налично-денежного оборота для каждого предприятия устанавливаются лимиты остатка наличных денег в их кассах. Деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк. Для коммерческих банков также устанавливаются лимиты их операционных касс, поэтому в сумме, превышающей лимит, они сдают наличные деньги в РКЦ. Последним также устанавливается лимит их оборотных касс, поэтому деньги в сумме, превышающей лимит, переводятся в резервные фонды, т.е. изымаются из обращения.

Налично-денежный оборот организуется на основе следующих принципов:

все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

обращение

наличных денег служит объектом прогнозного

планирования;

обращение

наличных денег служит объектом прогнозного

планирования;

управление денежным обращением осуществляется в централизованном порядке;

организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

4. Сущность и функции финансов как экономической категории. Роль финансов в современной экономике.

Сущность финансов, как и любой экономической категории, проявляется в их функциях. Финансы выполняют основные функции – распределительную и контрольную. Эти функции осуществляются параллельно во времени, поскольку каждая финансовая операция включает, с одной стороны, распределение общественного продукта и национального дохода, а с другой – контроль за этим распределением.

1. Распределительная функция финансов заключается в том, что:

– через распределение

и перераспределение вновь созданной

стоимости обеспечиваются общегосударственные

потребности, формируются источники

финансирования общественного сектора

экономики, достигается сбалансированность

бюджетов и внебюджетных фондов в рамках

единой бюджетной системы РФ;

через распределение

и перераспределение вновь созданной

стоимости обеспечиваются общегосударственные

потребности, формируются источники

финансирования общественного сектора

экономики, достигается сбалансированность

бюджетов и внебюджетных фондов в рамках

единой бюджетной системы РФ;

– вновь созданная стоимость подлежит распределению в целях выполнения денежных обязательств предприятий перед бюджетом, банками, контрагентами. Ее результатом является формирование и использование централизованных фондов денежных средств, содержание непроизводственной сферы экономики.

Основными объектами реализации распределительной функции финансов являются обязательные платежи в бюджет и внебюджетные фонды, а также источники финансирования бюджетного дефицита. Особую роль играет процесс перераспределения доходов между различными уровнями бюджетов.

2. Контрольная функция финансов заключается в реализации контроля рублем за реальным денежным оборотом, участником которого является государство, формированием централизованных фондов денежных средств. Контроль рублем имеет две формы:

– контроль за изменением финансовых показателей, состоянием платежей и расчетов;

– контроль за реализацией стратегии финансирования.

В первом случае применяется система санкций и поощрений, использующая меры принудительного или стимулирующего характера. Во втором случае речь идет о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования.

Контрольная функция государственных и муниципальных финансов реализуется по следующим основным направлениям:

1) контроль за правильным и своевременным перечислением средств в централизованные фонды;

2) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития;

3) контроль за целенаправленным и эффективным использованием финансовых ресурсов. Контрольная функция финансов всегда имеет конкретную форму проявления. Она может быть направлена на бюджет определенного уровня, внебюджетный фонд, предприятие или учреждение и т. п.

Многие современные экономисты выделяют и другие функции финансов. Они носят субъективный характер и выполняют роль управленческих инструментов.

Регулирующая функция тесно связана с вмешательством государства с помощью финансов в процесс воспроизводства.

Стимулирующая функция государственных и муниципальных финансов заключается в обеспечении развития различных сфер общественной жизни через систему льгот и экономических программ.

Фискальная функция финансов связана с тем, чтобы поддерживать нерентабельные, но необходимые отрасли хозяйства.

В условиях рыночной экономики роль финансов существенно возросла: от финансового положения предприятия зависит его положение на рынке, его конкурентоспособность, его выживаемость, перспективы. Предприятия наделены большей самостоятельностью при распределении выручки от реализации, использовании финансовых ресурсов. При первичном распределении с помощью финансов создаются фонды возмещения потребленных в процессе производства средств производства. При этом предприятия могут выбрать один из нескольких методов начисления амортизации, форму безналичных расчетов при оплате сырья, рассчитать оптимальный запас оборотных средств, выбрать стратегию финансирования основной деятельности.

После вычета из денежной выручки фонда возмещения расходов, уплаты определенных налоговых платежей на предприятиях создается фонд оплаты труда, а оставшаяся часть выручки представляет собой чистый доход предприятия. После уплаты налоговых платежей, взимаемых в бюджет, предприятия могут распределять оставшуюся чистую прибыль по своему усмотрению. С помощью финансов на предприятиях создаются целевые фонды денежных средств, используемые на социальное и экономическое развитие.

В ходе вторичного распределения или перераспределения образуются государственный бюджет и внебюджетные фонды. С помощью этих фондов осуществляется финансовое регулирование и стимулирование производства, финансируются общегосударственные программы, содержание непроизводственной сферы, оборона и управление, достигается концентрация денежных ресурсов на главных направлениях научно-технического прогресса. Обслуживая процесс распределения национального дохода, финансы действуют как важный экономический рычаг совершенствования пропорций между фондом накопления и фондом потребления, а также внутри них. С помощью финансов происходит перераспределение финансовых ресурсов между территориями страны, отраслями экономики, подразделениями общественного производства. Осуществляя перераспределение между отраслями производства, финансы способствуют ускоренному развитию приоритетных отраслей. Перераспределение средств между территориями способствует выравниванию их экономического и социального развития.

Без участия финансов невозможно социальное развитие общества, так как средства на финансирование всех социальных мероприятий получены при распределении национального дохода через бюджет и социальные внебюджетные фонды. Из бюджета финансируется вся непроизводственная сфера, выделяются средства на социальное обеспечение.

В современных условиях роль финансов в социально-экономическом развитии общества проявляется по следующим основным направлениям: – активизация политики накопления отечественного капитала; – использование бюджетной и налоговой политики в целях развития экономики и ее укрепления; – государственная поддержка производственных инвестиций и финансирование инвестиционных программ, обеспечивающих сохранение и развитие научно-технического потенциала страны; – использование для целей производственного инвестирования возможностей финансового рынка; – усиление социальной направленности государственного бюджета; – достижение социальной справедливости по отношению к различным категориям, слоям и социальным группам граждан.

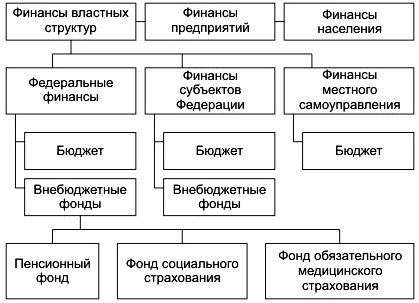

5.Финансовая система РФ: понятие и структура. Характеристика сфер и звеньев финансовой системы.

С точки зрения структуры финансовую систему можно рассматривать как совокупность сфер, звеньев, опосредствующих формирование и использование доходов, а так же как систему финансовых учреждений

С возникновением государства формируются финансы властных структур. Примерно в этот же исторический период на основе разделения труда и товарообмена развиваются финансы населения (домашних хозяйств). Значительно позднее — в средние века появляются коммерческие сообщества (объединения) и их финансы.

Эти три звена и составляют финансовую систему

Финансовая система — совокупность финансов секторов экономики.

Финансы властных структур делятся на государственные и муниципальные (местного самоуправления). В свою очередь государственные состоят из федеральных финансов и финансов субъектов Федерации. Финансы федеральной власти, субъектов Федерации и муниципальные финансы делятся на бюджетные фонды (или проще — бюджеты) и внебюджетные фонды.