14. Проверка правильности ввода начальных остатков .

После ввода начальных остатков необходимо проверить их правильность.

Для проверки правильности ввода начальных остатков необходимо создать оборотно-сальдовую ведомость за 4 квартал 2012 года, выполнив команду Отчеты → Оборотно-сальдовая ведомость (рис. 5).

Рис.5.

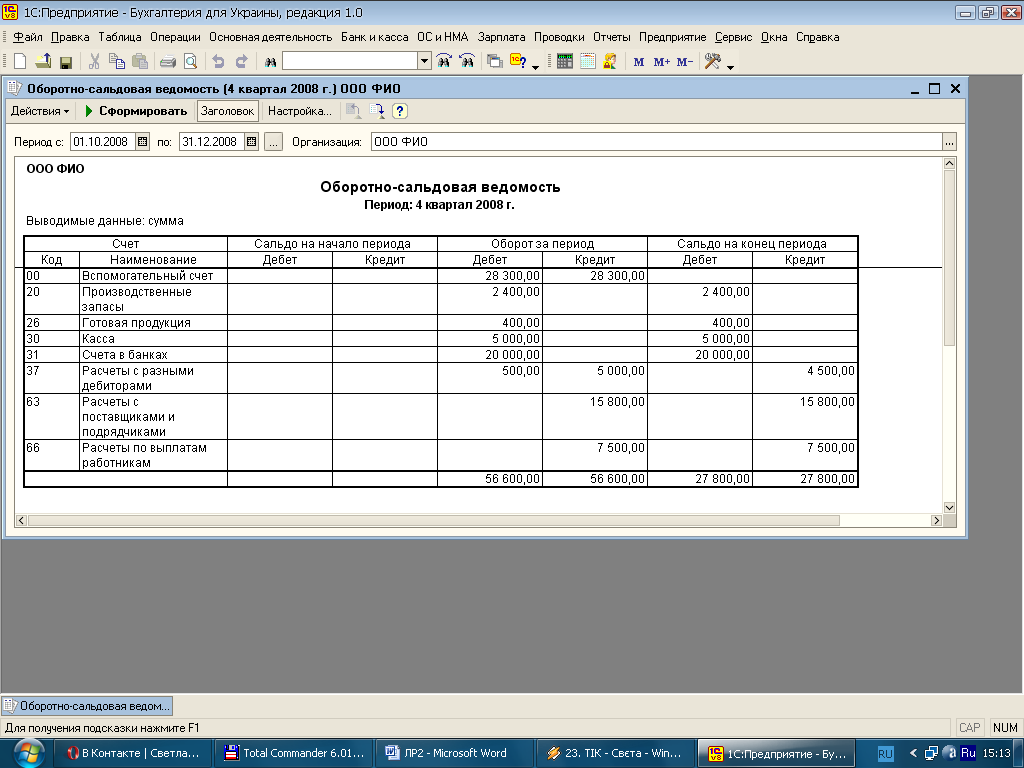

Если остатки введены правильно, то дебетовый оборот счета 000 будет равен кредитовому обороту.

В случае если эти обороты не совпадают, необходимо тщательно проверить остатки по каждому счету в разрезе субсчетов. Для этого можно воспользоваться отчетом «Анализ счета 00», выполнив команду Отчет→ Анализ счета (рис.6.) .

Рис.6.

После ввода остатков нужно установить текущий период, выбрав команды Сервис → Параметры → вкладка Общие → установить рабочей датой текущую дату. Программа готова к текущей работе.

Лабораторная работа №2

Текущая работа в программе 1С:Бухгалтерия 8.0.

Цель: Изучение информационной технологии отражения хозяйственных операций за расчетный период.

Задание.

1. Ввод хозяйственных операций вручную.

2. Ввод операций с помощью документов.

3. Оформление приказов о приеме сотрудников на работу.

4. Начисление зарплаты в 1С.

5. Выплата зарплаты в 1С.

Отчет по лабораторной работе должен содержать:

Бухгалтерскую справку по поступлению материалов.

Бухгалтерскую справку по перемещению материалов.

Бухгалтерскую справку по движению денежных средств.

Приходную накладную.

документ форма П1 (Приказ о приеме на работу) по одному из работников;

платежная ведомость за январь 2013г.

расчетные листки организации за январь 2013 года (меню «Зарплата» - «Отчеты по расчету зарплаты»).

Литература: [11] ─ С. 115-139; [13] ─ С. 71-160; [16] ─ С. 52-62, [24] ─ С. 183-223, [17] ─ С. 157-267; [18] ─ С. 118-178.

ХОД ВЫПОЛНЕНИЯ РАБОТЫ

1.Ввод хозяйственных операций вручную.

Простейший способ ввода информации о хозяйственной деятельности предприятия – это ввод операций вручную (меню «Проводки» → «Операция (бухгалтерский и налоговый учет)»). Все операции, веденные вручную , отражаются в журнале операций (меню «Проводки» → «Журнал операций»).

Операции вводятся аналогично операции ввода остатков (см.пункт 4.).

Необходимо ввести проводки согласно варианта, заданного в таблицах 2 – 4.

Таблица 2. – Поступление материалов (дата – 1.01.2013).

|

№ вар |

Дт |

Субконто |

Кол-во |

Кт |

Субконто |

Кол-во |

Сумма |

|

1 |

201 |

Молоко |

50 |

631 |

Молокозавод |

|

240 |

|

|

6441 |

Молокозавод |

|

631 |

Молокозавод |

|

60 |

|

2 |

201 |

Йогурт |

10 |

631 |

Молокозавод |

|

96 |

|

|

6441 |

Молокозавод |

|

631 |

Молокозавод |

|

24 |

|

3 |

201 |

Кефир |

10 |

631 |

Молокозавод |

|

64 |

|

|

6441 |

Молокозавод |

|

631 |

Молокозавод |

|

16 |

|

4 |

201 |

Масло |

5 |

631 |

Молокозавод |

|

152 |

|

|

6441 |

Молокозавод |

|

631 |

Молокозавод |

|

38 |

|

5 |

201 |

Мука |

25 |

631 |

Комбинат |

|

40 |

|

|

6441 |

Комбинат |

|

631 |

Комбинат |

|

10 |

|

6 |

201 |

Сахар |

25 |

631 |

Прогресс |

|

100 |

|

|

6441 |

Прогресс |

|

631 |

Прогресс |

|

25 |

|

7 |

201 |

Сметана |

10 |

631 |

Молокозавод |

|

176 |

|

|

6441 |

Молокозавод |

|

631 |

Молокозавод |

|

44 |

|

8 |

201 |

Сода |

5 |

631 |

Прогресс |

|

16 |

|

|

6441 |

Прогресс |

|

631 |

Прогресс |

|

4 |

|

9 |

201 |

Соль |

2 |

631 |

Прогресс |

|

8 |

|

|

6441 |

Прогресс |

|

631 |

Прогресс |

|

2 |

|

10 |

201 |

Яйца |

100 |

631 |

Комбинат |

|

480 |

|

|

6441 |

Комбинат |

|

631 |

Комбинат |

|

120 |

|

11 |

201 |

Молоко |

150 |

631 |

Молокозавод |

|

276 |

|

|

6441 |

Молокозавод |

|

631 |

Молокозавод |

|

69 |

|

12 |

201 |

Кефир |

50 |

631 |

Молокозавод |

|

316 |

|

|

6441 |

Молокозавод |

|

631 |

Молокозавод |

|

79 |

|

13 |

201 |

Мука |

50 |

631 |

Комбинат |

|

120 |

|

|

6441 |

Комбинат |

|

631 |

Комбинат |

|

30 |

Таблица 3. – Перемещение материалов (дата – 15.01.2013).

|

№ вар |

Дт |

Субконто |

Кол-во |

Кт |

Субконто |

Кол-во |

Сумма |

|

1 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Молоко |

20 |

120 |

|

2 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Мука |

10 |

25 |

|

3 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Сахар |

15 |

75 |

|

4 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Яйца |

25 |

125 |

|

5 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Молоко |

50 |

300 |

|

6 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Мука |

15 |

45 |

|

7 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Сметана |

5 |

110 |

|

8 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Сода |

1 |

4 |

|

9 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Соль |

2 |

8 |

|

10 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Сахар |

14 |

77 |

|

11 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Яйца |

20 |

120 |

|

12 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Кефир |

5 |

40 |

|

13 |

231 |

Кондитерский цех Осн.ном.группа |

|

201 |

Молоко |

60 |

360 |

Таблица 4. – Движение денежных средств (дата – 30.01.2013).

|

№ вар |

Дт |

Субконто |

Кт |

Субконто |

Сумма |

|

1 |

3721 |

Иванова |

301 |

под авансовый отчет |

200 |

|

2 |

661 |

Иванова |

301 |

выдача зарплаты |

5000 |

|

3 |

3721 |

Петрова |

301 |

под авансовый отчет |

500 |

|

4 |

301 |

выдача зарплаты |

311 |

текущий |

8000 |

|

5 |

301 |

под авансовый отчет |

311 |

текущий |

1000 |

|

6 |

3721 |

Сидоров |

301 |

под авансовый отчет |

1000 |

|

7 |

311 |

текущий |

301 |

|

500 |

|

8 |

301 |

аванс от покупателей |

361 |

Кафе |

500 |

|

9 |

311 |

текущий |

361 |

Универсам |

1000 |

|

10 |

301 |

аванс от покупателей |

361 |

Универсам |

900 |

|

11 |

311 |

текущий |

361 |

Федоров |

1000 |

|

12 |

301 |

аванс от покупателей |

361 |

Федоров |

100 |

|

13 |

311 |

текущий |

361 |

Кафе |

450 |