3.4. Экономическая эффективность работы

Стоимость установленного на предприятии оборудования приведена в табл. 9. Отдельную статью расходов составляют затраты на монтаж оборудования (составляет в среднем 10% от его стоимости), доставку (примерно 5%) и на ремонт и обслуживание оборудования (15%).

Таблица 9 Расчет капиталовложений

|

п/п |

Наименование |

Мощность, кВт |

Цена, руб |

Количество |

Сумма, руб |

Потребляемая мощность, кВт |

|

1 |

Фильтр |

|

2000 |

1 |

2000 |

0 |

|

2 |

Установка |

|

200000 |

1 |

200000 |

0 |

|

3 |

Бак солевого раствора |

|

30000 |

1 |

30000 |

0 |

|

4 |

Насос 25 м/ч |

2,2 |

25000 |

6 |

150000 |

13,2 |

|

5 |

Напорный бак |

|

300000 |

1 |

300000 |

0 |

|

6 |

Кутер |

1,15 |

30000 |

2 |

60000 |

2,3 |

|

7 |

Фильтр |

|

3000 |

1 |

3000 |

0 |

|

8 |

Бункер-дозатор |

|

95000 |

1 |

95000 |

0 |

|

9 |

Смешивающая емкость |

3 |

400000 |

2 |

400000 |

6 |

|

10 |

Солерастовритель |

|

150000 |

1 |

150000 |

0 |

|

11 |

Нагреватель |

10 |

700000 |

1 |

700000 |

10 |

|

12 |

Фасовочный угрегат |

35 |

2000000 |

1 |

2000000 |

35 |

|

13 |

Напорная емкость |

|

10000 |

1 |

10000 |

0 |

|

14 |

Насос 5 м/ч |

1,8 |

5000 |

1 |

5000 |

1,8 |

|

15 |

Аппликатор упаковки |

2,3 |

1500000 |

1 |

1500000 |

2,3 |

|

16 |

Пакер |

7 |

1500000 |

1 |

1500000 |

7 |

|

|

Итого |

|

|

|

7505000 |

77,6 |

К суммарной стоимости оборудования добавляют следующие расходы:

- Транспортно-заготовительные и накладные расходы 15,0% от стоимости оборудования

- Монтаж технологического оборудования 20% от стоимости оборудования

- Контрольно-измерительные приборы с учетом установки 15% от стоимости оборудования

- Технологические трубопроводы с учетом монтажа 15% от стоимости оборудования

- Ремонт 25% от стоимости оборудования

Итоговая сумма стоимости оборудования

Со временем основные фонды изнашиваются и требуют замены. Поэтому, любое предприятие, имеющее основные фонды, обязано проводить амортизационные отчисления. По истечению срока службы основных фондов средства, накопленные в амортизационном фонде, расходуются на приобретение новых фондов. Амортизационные отчисления рассчитаны на 8 лет. Тогда ежегодные амортизационные исчисления:

Производственные затраты на энергоресурсы высчитываются с учетом затрат на электроэнергию по каждой позиции установленного оборудования. Итоги расчетов приведены в табл.10.

Таблица 10 Расчет энергоресурсов

|

п/п |

Наименование |

Количество |

Потребляемая мощность, кВт/ч |

Мощность, кВт/ч |

Годовой фонд времени раб.оборудования,ч | ||

|

1 |

Насос 25 м/ч |

6 |

2,2 |

13,2 |

8040 | ||

|

2 |

Установка |

2 |

1,15 |

2,3 |

8040 | ||

|

3 |

Емкость |

2 |

3 |

6 |

8040 | ||

|

4 |

Нагреватель |

1 |

10 |

10 |

8040 | ||

|

5 |

Фасовочный агрегат |

1 |

35 |

35 |

8040 | ||

|

6 |

Насос 5 м/ч |

1 |

1,8 |

1,8 |

8040 | ||

|

7 |

Аппликатор упаковки |

1 |

2,3 |

2,3 |

8040 | ||

|

8 |

Пакер |

1 |

7 |

7 |

8040 | ||

|

|

Итого |

|

62,45 |

77,6 |

| ||

Нормальный годовой расход электроэнергии рассчитывается как произведение годового фонда времени рабочего оборудования (ч) и мощности, потребляемой всеми аппаратами, (кВт). В данном случае он равен:

.

.

Фактический расход электроэнергии на кг готового продукта находим по формуле:

.

.

Если учесть, что стоимость 1 кВт/ч составляет 1,6 руб, то затраты на электроэнергию в расчете на кг готового продукта составят:

,

,

а затраты электроэнергии на производство 1675000 кг продукта соответственно будут равны:

Оплата труда работников производится в виде заработной платы и устанавливается каждым предприятием самостоятельно, исходя из финансовых возможностей и особенностей производственного процесса. Однако основные принципы организации заработной платы являются общими для предприятий всех форм собственности и оговариваются ТК.

Итоги расчета фонда оплаты труда сотрудников предприятия сведены в табл.11 и таб. 12.

Таблица 11 Штатное расписание служащих

|

Наименование должностей |

Количество в смену, чел. |

Штат, чел. |

Разряд |

Часовая тарифная ставка |

Фонд оплаты труда, руб./ч. |

|

Наладчик |

2 |

8 |

V |

25 |

50 |

|

Лаборант |

1 |

4 |

V |

25 |

25 |

|

Оператор линии |

2 |

8 |

III |

23 |

46 |

|

Грузчик |

2 |

8 |

II |

19 |

38 |

|

Уборщик производственных помещений |

1 |

4 |

I |

18,5 |

37 |

|

Итого |

8 |

32 |

|

|

196 |

Итого заработная плата служащих будет равна:

Таблица 12 Штатное расписание ИТР

|

Наименование должности |

Количество штатных единиц |

Оклад, руб. |

|

Начальник производства |

1 |

25000 |

|

Начальник цеха |

1 |

18000 |

|

Технолог |

1 |

15000 |

|

Старший мастер |

1 |

12500 |

|

Главный механик |

1 |

20000 |

|

Электроник |

1 |

20000 |

|

Старший лаборант |

1 |

10000 |

|

Итого |

15 |

120500 |

Итого заработная плата сотрудников предприятия будет составлять:

В общие производственные затраты входят затрат на сырье и электроэнергию, затраты, связанные с хозяйственно-бытовой деятельностью на предприятии. Данные приведены в табл. 13.

Таблица 13 Производственные затраты на весь объем производства

|

Наименование |

Единица измерения |

Затраты |

|

1. Материальные затраты |

|

|

|

1.1. Затраты на сырье |

руб. |

245 483 506 |

|

1.2. Затраты на упаковку |

руб. |

108 334 784,10 |

|

2. Энергетические затраты |

|

|

|

2.1. Затраты на электроэнергию: |

|

|

|

технологические цели |

руб. |

900 480,00 |

|

на освещение |

руб. |

450 240,00 |

|

2.2. Затраты пара |

|

|

|

на технологические цели |

руб. |

25 084 800 |

|

на отопление/вентиляцию |

руб. |

28 944 000 |

|

2.3. Затраты на воду: |

|

|

|

на технологические цели |

руб. |

418 750 |

|

на санитарно-гигиенические цели (50%) |

руб. |

209 375 |

|

3. Затраты на зарплату |

|

|

|

основных рабочих |

руб. |

20 677 680,00 |

|

Отчисления на социальные нужды |

руб. |

5 417 552,16 |

|

4. Амортизация оборудования |

руб. |

1 782 437,50 |

|

5. Расходы на ремонт оборудования |

руб. |

1 876 250,00 |

|

6. Расходы на подготовку производства |

руб. |

2 626 750,00 |

|

7. Общезаводские расходы |

руб. |

6 203 304 |

|

8. Производственная себестоимость 1 упаковку |

руб. |

26,45 |

|

9. Коммерческие расходы и транспортировка |

руб. |

6 204 297,45 |

|

ИТОГО |

руб. |

449 196 654,03 |

|

Себестоимость 1 упаковки продукции |

руб. |

26,82 |

Расходы электроэнергии на освещение и прочие общезаводские нужды принимаются равными 50% технологического расхода

Расходы пара на технологические нужды в соответствии с нормами технологического проектирования 2600 кг пара на 1000 кг продукта составляют:

где 0,576 – средняя стоимость 1 кг пара.

Расход пара на общезаводские нужды принимаем равными 3000 кг пара на 1000 кг продукта

,

,

Расход воды на технологические нужды в соответствии с нормами технологического проектирования составляет 50 м3 на 1000 кг продукта

,

,

где 0,5 – средняя стоимость 1 м3 воды.

Расход воды на санитарно-гигиенические нужды принимаем равным 50% от технологического

Производственная себестоимость кг продукта высчитывается делением суммы затрат на амортизацию и ремонт оборудования на объем производства.

Итог производственных затрат получаем суммированием всех позиций за вычетом производственной себестоимости кг продукта.

Себестоимость единицы продукции рассчитываем делением всех производственных затрат на объем производства.

Калькуляция себестоимости единицы продукции приведена в табл. 14.

Таблица 14 Калькуляция себестоимости единицы продукции

|

Наименование статей калькуляции |

Единица измерения |

Затраты годовые |

Затраты на 1 калькуляционную единицу | |||

|

Сырье |

руб |

245 483 506 |

14,6557317 | |||

|

Упаковка |

руб |

108 334 784,10 |

6,467748305 | |||

|

Затраты на электроэнергию |

руб |

1 350 720,00 |

0,08064 | |||

|

Затраты на пар |

руб |

54 028 800,00 |

3,2256 | |||

|

Затраты на воду |

руб |

628 125,00 |

0,0375 | |||

|

Затраты на з/п |

руб |

20 677 680,00 |

1,234488358 | |||

|

Амортизация |

руб |

1 782 437,50 |

0,106414179 | |||

|

Расходы на содержание и текущий ремонт оборудования |

руб |

1 876 250,00 |

0,112014925 | |||

|

Расходы на подготовку производства |

руб |

2 626 750,00 |

0,156820896 | |||

|

Общепроизводственные |

руб |

6 203 304 |

0,370346507 | |||

|

Прочие |

руб |

993,45 |

5,93105E-05 | |||

|

Коммерческие расходы |

руб |

6 203 304 |

0,370346507 | |||

|

Итого (полная себестоимость) |

|

449 196 654,03 |

26,81771069 | |||

Смета условно-постоянных затрат приведена в табл. 14.

Таблица 14 Смета условно-постоянных затрат

|

Статьи расхода |

Затраты в год, руб. |

Затраты на 1 л готовой продукции, руб. |

|

Амортизация |

1 782 437,50 |

0,1064 |

|

Текущий ремонт оборудования |

1 876 250 |

0,1120 |

|

Общепроизводственные затраты |

6 203 304,00 |

0,3703 |

|

Расходы на подготовку производства |

2 626 750,00 |

0,1568 |

|

Прочие |

993,45 |

0,0001 |

|

Коммерческие расходы |

6 203 304,00 |

0,3703 |

|

ИТОГО |

18 693 038,95 |

1,1160 |

В качестве переменных затрат учитывают затраты на сырье, электроэнергию и затраты на оплату труда работников предприятия. Смета переменных затрат приведена в табл. 15.

Таблица 15 Смета переменных затрат

|

Статьи расхода |

Затраты в год, руб. |

Затраты на 1 л готовой продукции, руб. |

|

Сырье |

2 454 835 060 |

140,66 |

|

Упаковка |

108 334 784,10 |

6,47 |

|

Затраты на электроэнергию |

1 350 720,00 |

0,08 |

|

Затраты на пар |

54 028 800,00 |

3,23 |

|

Затраты на воду |

628 125,00 |

0,04 |

|

Затраты на з/п |

20 677 680,00 |

1,23 |

|

ИТОГО |

430 503 615 |

250,70 |

Итоги условно-постоянных и переменных затрат сводим в табл. 16.

Таблица 16 Сводная смета затрат

|

Наименование затрат |

Затраты в год, руб. |

Затраты на 1 л готовой продукции, руб. |

|

Условно-постоянные |

18 693 038,95 |

1,1160 |

|

Переменные |

4 305 036 150 |

250,70 |

|

ИТОГО |

449 196 654,03 |

260,82 |

Сопоставление возможного объема продаж, установленного по результатам маркетинговых исследований, с возможностями предприятия позволило спрогнозировать доходы от реализации продукции за период до 2023 года. Данные прогноза представлены в табл.17:

Таблица 17 Прогноз доходов от реализации

|

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Объем реал.продукции, тыс. л |

- |

16 750 |

16 750 |

16 750 |

16 750 |

16 750 |

16 750 |

16 750 |

16 750 |

|

Цена продукта, руб. |

- |

320 |

330 |

340 |

350 |

360 |

370 |

380 |

390 |

|

Выручка, тыс. руб. |

- |

536 000 |

552 750 |

569 500 |

586 250 |

603 000 |

619 750 |

636 500 |

653 250 |

Прогноз составлен на 8 лет из расчета отпускной цены банки паштета в первый год реализации 320 руб. за упаковку, в последующие годы отпускная цена увеличивается на 7%.

Для оценки эффективности инвестиций в производственное оборудование необходимо определить, будут ли данные программы давать удовлетворительный доход. Типичная программа капиталовложений предусматривает оплату основных средств в начале программы и последующее получение прибыли в течение ряда лет.

Оценку эффективности инвестиционного проекта будем проводить с использованием следующих критериев:

Чистая дисконтированная стоимость (NPV);

Внутренняя норма окупаемости (IRR);

Коэффициент рентабельности (BCR);

Период возврата инвестиций (PBP).

Эти показатели учитывают факт неравномерности одинаковых сумм поступлений, относящихся к разным периодам времени.

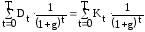

1. Чистая дисконтированная стоимость (NPV) – это алгебраическая сумма дисконтированных доходов и инвестиций, т.е. разница между инвестиционными затратами и будущими поступлениями, приведенные к начальному моменту времени.

NPV характеризует общий экономический эффект от инвестиционного проекта, но без увязки с длительностью получения этого эффекта.

,

,

где Dt –общий суммарный доход от инвестиций в год t,

Kt – суммарные инвестиции,

t – год расчетного периода,

T – расчетный период,

α – коэффициент дисконтирования.

,

,

где g – норма дисконта, характеризующая минимально приемлемый для инвестора уровень доходности.

Условие эффективности инвестиций оценивают по показателю NPV.

Если NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Данный показатель определяет величину отдачи от инвестиций.

2. Внутренняя норма окупаемости (IRR) – это такая процентная ставка, при которой величина чисто дисконтированной стоимости, т.е. приведенная стоимость денежных поступлений, равна приведенной стоимости отчисления денежных средств.

,

,

Условия эффективности инвестиций оцениваются по показателю IRR: IRR>q,

где q – ставка дисконтирования.

Если: IRR > q, то проект следует принять;

IRR < q, то проект следует отвергнуть;

IRR = q, то проект ни прибыльный, ни убыточный.

,

,

где g'B – норма дисконтирования, при которой величина NPV принимает ближайшее к 0 положительное (или отрицательное) значение;

g''В – норма дисконтирования, при котором величина NPV принимает ближайшее к 0 отрицательное (положительное) значение;

NPV' и NPV'' – чистая текущая стоимость соответственно при = g'B и g''В.

3. Коэффициент рентабельности инвестиций (ВСR) – это отношение суммарных дисконтированных доходов к суммарным инвестициям, т.е. отношение отдачи капитала к вложенному капиталу.

,

,

где ∑Dt·αt – сумма дисконтированных доходов;

∑Кt·αt – сумма дисконтированных расходов (инвестиций).

Условия эффективности инвестиций по показателю BCR: BCR>1.

Если BCR > 1, то проект следует принять;

BCR < 1, то проект следует отвергнуть;

BCR = 1, то проект ни прибыльный, ни убыточный.

4. Период окупаемости (возмещения) инвестиций (PBP) – это такой промежуток времени, за который происходит полное возмещение инвестиций, т.е. это минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается не отрицательным.

,

,

Значение РВР определяется суммированием нарастающих итогов денежных потоков до того момента, когда NPV=0.

Условия эффективности инвестиций по показателю PBP: PBP<T,

где Т – срок жизни инвестиционного проекта.

Расчет потока чистых средств, образованных в результате инвестиционной деятельности, осуществляемой предприятием в процессе реализации инвестиционного проекта, произведен по годам расчетного периода нарастающим итогом, начиная с первого года инвестирования.

Денежные поступления от сбыта продукции скорректированы на величину налога на добавленную стоимость.

Анализ безубыточности проводится в целях определения объема продаж, при котором предприятие покрывает свои расходы, не имея прибыли, но и не неся убытков.

Критический объем производства (Вкр ) определяется по зависимости:

,

уп

,

уп

где УПЗ – сумма условно-постоянных затрат, руб.,

ОЦ – цена единицы продукции, руб.,

УППЗ – сумма условно-переменных затрат на единицу продукции, руб.

Сопоставлением критического объема производства с планируемым выпуском продукции, определяется дата, с которой проект начнет приносить прибыль.

Тб/у = 2967149 кг

Рис.1 График определения точки безубыточности

Стоимость проекта, включая затраты на закупку оборудования, транспортирование его и монтаж, составила 14 млн. 250 тыс. руб.

Оценка эффективности инвестиций в проект установки новой линии производства показала, что инвестиции целесообразны и принесут прибыль, а проект является перспективным.

Результаты экономического расчета сведены в табл. 18.

Таблица 18 Данные экономического расчета

|

п/п |

Характеристика |

Показатели |

|

1. |

Себестоимость, руб. |

260,82 |

|

2. |

Условно-постоянные затраты, руб. |

1,12 |

|

3. |

Условно-переменные затраты, руб. |

25,70 |

|

4. |

Объем реализованной продукции, л |

16750000 |

|

5. |

Цена, руб. |

32 |

|

6. |

Выручка, руб. |

454237288 |

В главе рассмотрены следующие вопросы:

1. Технологическая схема производства паштетов из перепелиного мяса, с подробным описанием оборудования производства

2. Материальный баланс производства

3. Технико-экономическое обоснование проекта