Организация и применение различных систем оплаты труда в рф. Зарплата в России: суть и значение.

Согласно

Трудовому кодеку РФ, организация

самостоятельно устанавливает систему

оплаты труда. При этом в пределах

одной организации разным категориям

работников может быть установлена

разная система оплаты труда.

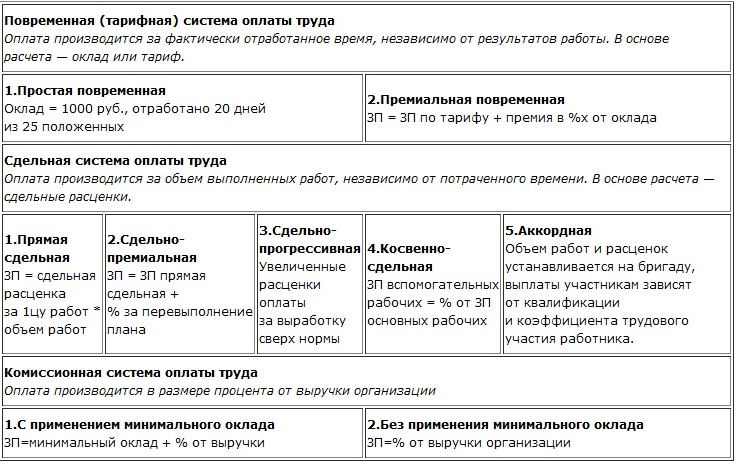

Таблица 1. Системы оплаты труда в РФ.

Порядок применения той или иной системы труда к конкретному сотруднику оговаривается в трудовом договоре, а общий порядок, принятый в организации, утверждается приказом или распоряжением руководителя в виде Положения об оплате труда. Информация о наименовании структурных подразделений организации, профессиях (должностях) сотрудников, количестве штанных единиц сотрудников, окладах и надбавках отражается в Штатном расписании организации (унифицированная форма Т-3). Штатное расписание также утверждается отдельным приказом или распоряжением руководителя организации.

4.1. Начисление заработной платы.

Заработная плата начисляется исходя из:

cистемы оплаты труда, применяемой на предприятии

cведений об установленных тарифах, окладах, сдельных расценках

cведений о фактически отработанном времени сотрудниками или об объеме произведенной продукции.

Согласно трудовому законодательству начисление и выплата заработной платы производится не менее 2х раз в месяц. Начисленные суммы фиксируются в Расчетной ведомости (унифицированная форма № Т-51) или в Расчетно-платежной ведомости (унифицированная форма № Т-49)

Начисление заработной платы отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда»в корреспонденции со счетами для учета затрат в зависимости от характера работы того или иного сотрудника.

Выплата заработной платы

Заработная плата может быть выплачена сотруднику:

наличными деньгами,

перечислена безналичным переводом на расчетный счет сотрудника в банке,

выдана в натурально-вещественной форме (продукцией предприятия).

Денежные средства на выплату заработной платы должны быть сняты с расчетного счета в банке по денежному чеку, либо, если предусмотрено в Расчете лимита кассы, на выплату заработной платы могут расходоваться денежные средства из выручки организации. Выплата заработной платы оформляется на усмотрение организации Платежной ведомостью(унифицированная форма № Т-53) илиРасчетно-Платежной ведомостью(унифицированная форма № Т-49). В ведомости сотрудники расписываются в получении денег. Выплата заработной платы из кассы организации производится в соответствии с кассовой дисциплиной и порядком оформления кассовых операций. Более подробно смотрите:Порядок выплаты заработной платы из кассы организации (+ выплата депонированных сумм). Если сотрудник в установленные сроки (3 дня с даты выдачи) не получил в кассе заработную плату, то производится ее депонирование — сдача в банк неполученной в срок заработной платы. При этом учет депонированных сумм ведется в специальных регистрах или книгах учета депонентов. Выплата депонированных сумм осуществляется на основании письменного заявления сотрудника в сроки выплаты очередной заработной платы. Выплата заработной платы безналичным переводом осуществляется на основании письменного заявления сотрудника, с обязательным указанием банковских реквизитов. Согласно ст. 131 ТК РФ выплата заработной платы в натурально-вещественной (неденежной) форме в стоимостной оценке не может превышать 20% от суммы начисленной заработной платы.

При этом запрещено выплачивать зарплату в бонах, купонах, в форме долговых обязательств, расписок, в виде спиртных напитков и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот.