5.8 Принятие решения по ценам на основании прямого счета

С учетом действующего налогового законодательства возможно использование двух различных способов обоснования решений по ценам (прямой и обратный).

Прямой способ называют прямой калькуляцией, так как расчеты начинаются с определения затрат к которым добавляют прибыль и налоги. Последовательность расчетов следующая:

1) Сначала определяется себестоимость единицы товара на основании «Основных положений по составу затрат, включаемых в себестоимость продукции»

2) Далее определяют размер прибыли в цене, для чего надо обосновать для предприятия приемлемую норму рентабельности (прибыльности), которая показывает какую прибыль должно иметь предприятие на 1 рубль затрат, чтобы нормально функционировать и обеспечивать условия для расширенного воспроизводства.

3) А далее последовательно рассчитываем налоги причем при расчете каждого последующего к налогооблагаемой базе прибавляют каждый предыдущий.

Алгоритм расчета:

1) Определяем полную себестоимость единицы товара на которую надо установить цену Sп.

2) Определяем прибыль включаемую в цену товара П = Нр * S / 100.

3) Налоги по порядку.

![]()

![]()

![]() (19)

(19)

![]() (20)

(20)

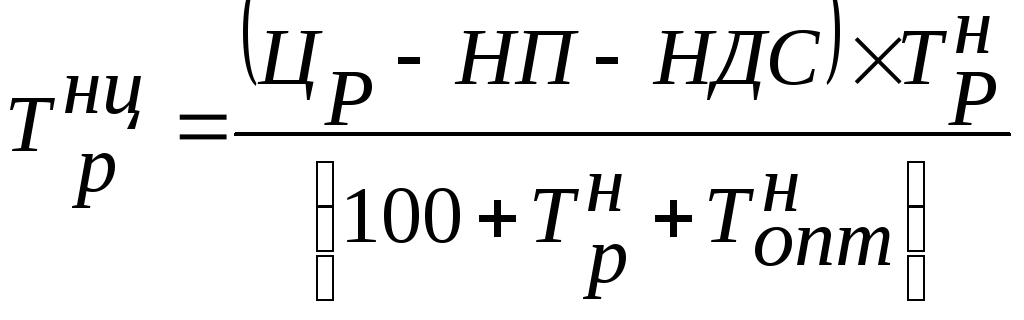

![]() (21)

(21)

![]() (22)

(22)

![]()

![]() (23)

(23)

![]() , (24)

, (24)

где Sед – себестоимость единицы продукции;

П – сумма прибыли в цене;

А – сумма акциза;

СmА – ставка акцизного налога;

Сmм– ставка платежей в местный бюджет, %;

Сmр– ставка отчислений в республиканский целевой бюджетный фонд.

Несмотря на относительную простату расчета, а также справедливость, сфера испытания этого способа все же ограничена. В условиях когда цены многих товаров определяются в первую очередь рыночными факторами, предприятия должны проявлять гибкость в своих решениях по ценам. Поэтому чтобы еще до выхода товара на рынок выяснить его будущую целесообразность используется способ обратного счета.

5.9 Принятие решения по ценам на основании обратного счета

Использование обратной калькуляции дает возможность эффективно вести бизнес. Последовательность расчетов следующая. Для определения целесообразности производства того или иного товара необходимо в конечном итоге определить прибыль и норматив рентабельности.

1) С учетом конъюнктуры рынка, качественных параметров определяется возможная рыночная цена изделия, которое намечается к выпуску. Она может быть выяснена в процессе переговоров между потенциальными продавцами и покупателями.

Если в итоге расчетов получена положительная величина и уровень рентабельности по данному продукту больше либо равен чем средняя по предприятию, то можно говорить о целесообразности выведения товара на рынок. Однако сама по себе абсолютная величина прибыли еще не может выступать как критерий для принятия решений, поэтому и рассчитывают рентабельность и сравнивают с рентабельностью на предприятии.

Использование способа обратного счета дает возможность управлять прибылью, формируя ассортимент из наиболее рентабельных изделий.

ходимой для нормальной работы предприятия и включает в цену налоги по установленным ставкам), сфера его использования все же ограничена. ~ В большинстве других случаев рыночные цены служат информацией о возможном сбыте, руководством к действию, что базируется на одном из основных правил маркетинга: "Не пытайтесь сбывать то, что вам удалось произвести, а производите то, что у вас безусловно будет куплено". В условиях, когда цены многих товаров определяются в первую очередь рыночными факторами, а предприятия и фирмы должны проявлять гибкость в принятии решений по ценам, ориентация на затраты не позволяет реализовывать в полной мере все возможности для товара, предоставляемые рынком. Отправной точкой при определении цены, принятии управленческих решений и разработке деловой стратегии предприятия во многих случаях должны быть конъюнктура рынка и его потенциальные возможности. Издержки при этом выполняют вспомогательную функцию и служат лишь для оценки эффективности принимаемых решений. Использование обратного расчета ("обратной калькуляции") рыночных цен дает возможность эффективно вести бизнес и еще до выведения товара на рынок выяснять его будущую целесообразность исходя из условий, диктуемых рынком. Схема всех вычислений базируется на выявлении влияния состояния рынка и налоговой системы на прибыль предприятия и его выручку от продажи товаров по свободным рыночным ценам.

Прежде всего, с учетом конъюнктуры рынка, качества продукции определяется возможная рыночная цена конкретного изделия, которое намечается к выпуску. Эта цена может быть оговорена и согласована между потенциальными продавцом и покупателем или взята из компетентных информационных источников. При этом могут использоваться методы, ориентированные на качество, потребительские свойства товара, спрос, уровень конкуренции. В ряде случаев достаточно изучить цены конкурентов, реализующих аналогичную продукцию и воспользоваться ценой предприятия-лидера. На практике в условиях функционирования различных рынков товаров для этого могут использоваться специфические методы, формулы расчета цен, различная конъюнктурная информация. При достаточном насыщении рынка товарами можно прибегать к опросам покупателей, анкетированию, тестированию.

Если исходить из рыночной розничной цены (цены конечного потребления), то с учетом ее состава, рассмотренного ранее, механизм всех вычислений будет иметь следующий вид:

1) Сначала определяем сумму налога с продаж (по тем товарам, по которым этот налог взимается)

![]() , (25)

, (25)

где НП– налог с продаж, руб.;

ЦР – розничная цена, руб.;

СmНП – ставка налога с продаж, %.

Определяем сумму НДС, входящего в розничную цену

![]()

, (26)

, (26)

где НДС– сумма НДС в розничной цене, руб;

СmНДС– ставка НДС, %.

Рассчитываем суммы розничной и оптовой торговых надбавок:

а) розничная торговая надбавка

, (27)

, (27)

где ![]() –

розничная торговая наценка, руб;

–

розничная торговая наценка, руб;

![]() - розничная торговая надбавка, %;

- розничная торговая надбавка, %;

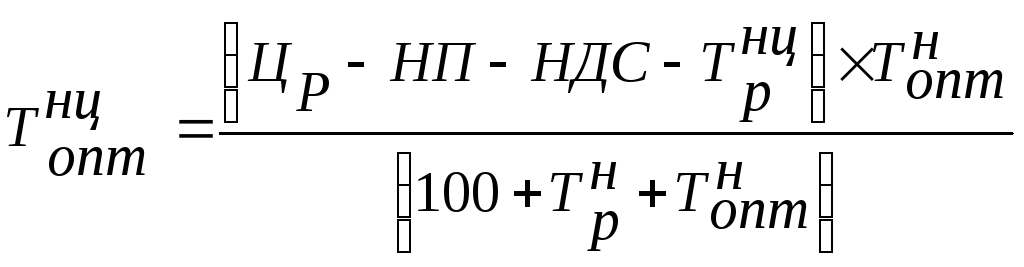

![]() - оптовая торговая надбавка, %.

- оптовая торговая надбавка, %.

б) оптовая торговая надбавка

, (28)

, (28)

где ![]() -

оптовая торговая наценка, руб.

-

оптовая торговая наценка, руб.

Определяем отпускную цену предприятия –изготовителя:

![]() (29)

(29)

Далее производим все вычисления исходя из отпускной цены предприятия способом обратного счета. Если предприятие будет использовать для доставки продукции до покупателя привлеченный транспорт, то необходимо определить транспортные затраты исходя из определенных договором условий поставки с учетом расстояния перевозки, массы груза, действующих транспортных тарифов.

Рассчитываем сумму налога с продаж автомобильного топлива (если реализация товара им облагается):

![]() , (30)

, (30)

где ![]() -сумма налога с продаж автомобильного

топлива, руб.;

-сумма налога с продаж автомобильного

топлива, руб.;

ТР – транспортные расходы по доставке продукции до покупателя, привлеченным транспортом, руб.;

![]() - ставка налога с продаж автомобильного

топлива, %.

- ставка налога с продаж автомобильного

топлива, %.

Определяем отчисления в республиканский целевой бюджетный фонд

![]() . (31)

. (31)

Определяем отчисления в местные целевые бюджетные фонды:

![]() . (32)

. (32)

8) Если продукция облагается акцизным налогом, следует рассчитать сумму акциза, которую придется уплатить с цены. При установленной адвалорной ставке расчет будет выглядеть следующим образом:

![]() . (33)

. (33)

Если продукция доставляется собственным транспортом, то отдельно необходимо рассчитать транспортные расходы, исходя из условий договора поставки.

Определяем величину прибыли:

П

=

![]() (34)

(34)

Выбор критерии для принятия решений на основе описанного расчета будет зависеть от экономического положения предприятия на рынке.