5.6 Прибыль в цене

Важным элементом цены является прибыль, которая представляет собой форму чистого дохода, категорию расширенного воспроизводства. Она необходима для развития производства и материального стимулирования на предприятии, а также является важным источником формирования доходной части бюджета.

Обоснование прибыли в цене — важный этап технологии обоснования цены на предприятии, поскольку именно прибыль большей частью выступает критерием формирования оптимального плана производства, оценки эффективности принятия различных управленческих решений. В плановой экономике предприятиям доводились сверху нормативы рентабельности для ценообразования. Сегодня прибыль во многом зависит от деятельности самого предприятия, эффективности его работы, конкурентоспособности выпускаемой продукции, рыночной конъюнктуры. Предприятия оказались в совершенно новых условиях, когда потребовалось самостоятельно экономически обосновывать цены, в том числе и с точки зрения прибыли.

В переходный период в ряде отраслей и сфер народного хозяйства затратный подход, как уже отмечалось, остается преобладающим в силу ряда объективных причин. Для определения суммы прибыли в цене самому предприятию необходимо обосновать для себя целесообразную (целевую) норму рентабельности (прибыльности), которая показывает, какую прибыль должно иметь предприятие на один рубль затрат, чтобы нормально функционировать и обеспечивать себе условия для расширенного воспроизводства. Расчет ее базируется на принципе "достаточности".

Осуществляя поставки на рынок, предприятие получает доход. Различают:

1) Валовый доход – это сумма денежных средств полученных от продажи продукции.

ВД = Цi хVi, (12)

2) Средний доход – это размер денежных средств от продажи единицы продукции.

![]() (13)

(13)

То есть ВД/V=Ц, то всегдаСД=Ц.

3) Принимая решение о выпуске продукции необходимо выяснить, какой доход принесет предприятию продажа дополнительной единицы товара, то есть требуется определить предельный доход.

![]() (14)

(14)

Он характеризует величину денежных средств, на который возрастает совместный доход на единицу в результате увеличения объема произведенной и реализованной продукции.

Чтобы обосновать приемлемую с точки зрения продавца цену, необходимо рассчитать включаемую сумму прибыли, для чего необходимо обосновать для предприятия целесообразную норму рентабельности (Нр), которая показывает какую прибыль должно иметь предприятие на 1 рубль затрат чтобы нормально функционировать.

![]() (15)

(15)

Прибыль балансовая (Пб).

Пб = Пот реализ. прод.+ Пот прочей реализ. + Внереализационные доходы – Внереализационные расходы

Пот реализ. прод = (ВД – косвенные налоги) - S

Прибыль формируется под воздействием рационального использования трех факторов производства:

Трудовых (ПТ).

Материальных средств (материалоотдача – сколько рублей мы получим с единицы рубля затраченного на материальные ресурсы).

Основные средства (фондоотдача).

Все эти показатели показывают эффективность использования ресурсов, так как:

ПТ = Ц х V / численность (производительность труда)

МО = Ц х V/ мат. затраты (материалоотдача)

Ф0 = Ц х V/ стоимость основных фондов (фондоотдача)

Плановая прибыль от реализации продукции будет определяться потребностью предприятия в прибыли, действующим порядком ее распределения.

Получая балансовую прибыль предприятие в первую очередь производит расчет обязательных налогов:

а) Налог на недвижимость (Нн) берут с величины остаточной стоимости основных фондов.

Софост= Софперенесенная (восстонавительная)- Величина износа (И).

Однако надо помнить, что есть льготируемые фонды (природно-охранного назначения) с которых налог не взыскивается.

б) Налог на прибыль (Нн.пр.) по ставкам с налогооблагаемого оборота (прибыль налогооблагаемая - 30% -Пн). По предприятиям прибыль балансовая которых составляет в год не более 5000 минимальных заработных плат.

Пн = Пб – Нн – Пдох – Пльготируемая – Ппосред. д-ти.

Во избежании двойного налогообложения мы отнимаем прибыль на доход, так как она уже облагается налогом на прибыль.

Льготируемая прибыль направлена на ликвидацию аварий и на охрану природы. Прибыль от посреднической деятельности может вычитаться и не вычитаться в зависимости от того, занимается ли предприятие посреднической деятельностью. А отнимают ее так как прибыль полученная от посреднической деятельности по налоговому законодательству облагается более высокими ставками налога, чем прибыль от других видов деятельности.

Прибыль облагаемая налогом на доходы (Пдох) – это прибыль полученная от принадлежащих предприятию ценных бумаг, от долевого участия в совместных предприятиях, от биржевой деятельности, от продажи на аукционах, от имеющихся у предприятия видеосалонов, казино, игровых автоматов. То естьНд взимается с доходов от особых видов деятельности и ставки дифференцированы от 15% до 80%.

Налог на прибыль = Прибыль Налогооблагаемая х ставку налога

Эти налоги идут в бюджет после чего имеем прибыль остающуюся в распоряжении предприятия, то есть:

Ппоступающая в распоряжение предприятия = Пб – Нн – Нд – Нприбыль

2) Затем из прибыли поступающей в распоряжение предприятия уплачивают местные налоги и целевые сборы, экономические санкции за сокрытие доходов, завышение цен и др.

3) Оставшаяся после этого часть прибыли называется чистой прибылью (Пч) и используется предприятием на создание резервного фонда, фонда накопления, фонда потребления, и др. цели.

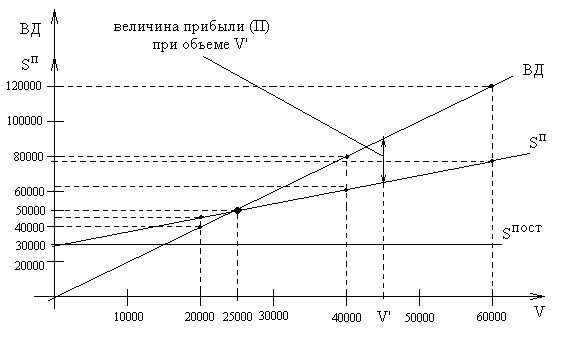

Для обоснования прибыли важным является обоснование графически и алгебраически точки безубыточности (окупаемости). Точка безубыточности это такой момент, когда при выпуске определенного объема продукции ВД (выручка) равна полной себестоимости (Sп)

ВД = Sп(16)

![]()

![]()

![]()

![]() (17)

(17)

Пример:

Sпост. = 30000 у.е.

![]() = 0,8 у.е.

= 0,8 у.е.

Ц = 2 у.е.

Для построения графика примем объемы 20 тыс. ед., 40 тыс. ед. и 60 тыс. ед. (V).

Рассчитаем ВД и SпприV1,V2,V3.

V1 V2 V3

ВД = Ц х V40000 80000 120000

![]() 46000

62000 78000

46000

62000 78000

Определим

критический объем

![]()

ВД = Sп

![]()

2*25000 = 30000 + 0.8*25

50000 = 50000 – ч. т. д.

Таким образом, V=25000 ед. является критическим объемом, ниже которого предприятие не может реализовывать, так как не будет покрывать свои затраты.

Планируемая прибыль определяется исходя из потребностей на покрытие затрат за счет прибыли. Определить значение объема V, чтобы получить заданный процент прибыли можно подставив в числитель сумму прибыли:

![]() (18)

(18)