3. Нормирование ос

Об.С в зависимости от учета и планирования подразделяются на:

Нормируемые Об.С - Относятся все Об.ПФ и готовая продукция на складе. Нормируемые ОС – та их часть, размер которой устанавливается в плановом порядке, т.е. заранее, что позволяет прогнозировать не только процесс производства, но и процесс обращения. Нормирование ОС осуществляется в соответствии с отраслевыми методиками, учитывающими особенности отрасли.

Нормирование– процесс экономически обоснованного определения плановой потребности предприятия в ОС.

Норматив Об.С– это минимальный размер Об.С для осуществления непрерывного процесса производства.

Нормирование – сложный процесс, требующий трудовых и финансовых затрат. Норматив определяют по каждому нормированному элементу Об.С, по всей совокупности.

Потребность в Об.С может быть определена:

Аналитическим методом.

Коэффициентным методом.

Методом прямого счета.

1й и 2й методы применяются на предприятиях, которые работают стабильно более года, имеют статистические данные за прошлые периоды об изменении величины ОС.

1.Аналитический метод предполагает определение потребности в ОС в размере их фактических остатков с учетом роста объема производства. Применяется на тех предприятиях, где средства, вложенные в материальные ценности и затраты занимают наиболее удельный вес в сумме ОС.

Коэффициентный метод – это тот, при котором запасы и затраты подразделяются на зависящиенепосредственно от изменения объема производства (сырье, материалы, незавершенное производство, готовая продукция на складе) инезависящие от объема производства (запчасти, МБП, расходы будущих периодов). По первой группе потребность в ОС определяется исходя из их размеров в базисном периоде и темпов роста объема производства в предстоящем периоде. По второй группе потребность планируется на уровне их средних фактических остатков за ряд лет.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу ОС с учетом изменений в организационно-техническом развитии предприятия, транспортировке, практике расчетов между предприятиями. Этот метод является трудоемким, используется при организации нового предприятия, а также для периодического уточнения потребности в ОС действующих предприятий.

В общем виде метод предусматривает этапы:

разработка норм запаса по отдельным видам товарно-материальных ценностей. Чаще всего выражается в днях запаса. Она рассчитывается по каждому элементу ОС и и характеризует величину минимального экономически обоснованного объема запаса товарно-материальных ценностей (ТМЦ) на определенный период, который необходим для обеспечения непрерывного производственного процесса (Д).

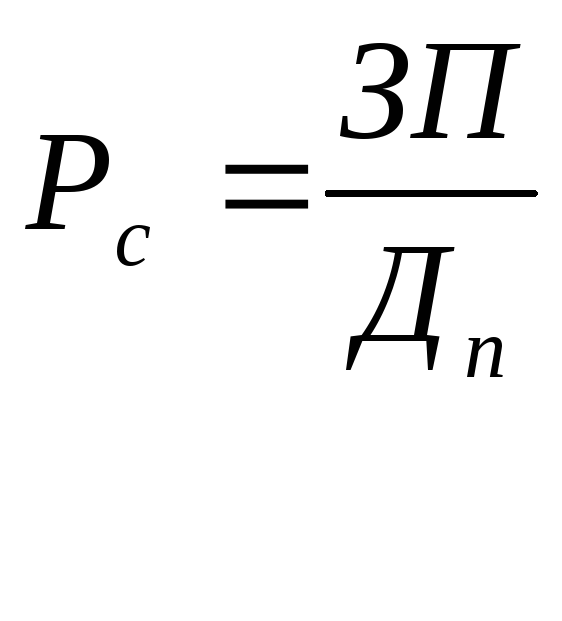

расчет среднедневного расхода данного вида материальных ценностей. Определяется на основе их расхода по смете затрат на производство и равно делению соответствующего вида ТМЦ.

Дп=90; 360; 180 – период.

ЗП – затраты на производство.

определение норматива ОС в денежном выражении для каждого элемента и совокупной потребности.

Норматив ОС – минимальная сумма денежных средств, постоянно необходимая предприятию для бесперебойной производственной деятельности.

а) норматив ОС по сырью и основным материалам определяется

![]() ,

,

РС– среднедневной расход сырья и материалов по смете затрат на

производство (руб.).

Д – средняя норма запаса по сырью и материалам (день).

В свою очередь Д учитывает время пребывания в текущем, транспортном, страховом, технологическом, сезонном запасе:

Д=Ттз+ Ттрз + Тстр.з+ Ттех.з+ Тсз

Ттз– текущий запас – основной вид запаса, на размер которого влияет периодичность поставок по договорам, а также объем их потребления в производстве. Таким образом, данный запас определяется продолжительность интервала между двумя очередными поставками.

Ттрз – транспортный запас – определяется скоростью перемещения данного вида сырья от поставщика до предприятия (учитывает длительность пребывания в пути).

Тстр.з– страховой запас – необходим для обеспечения бесперебойной работы, на случай возможного нарушения периодичности поставок. Принимается в рвзмере 50% Ттз.

Ттех.з– технологический запас – создается в период подготовки сырья и материалов к производству, включая анализ и испытания.

Тсз– сезонный запас – определяется только в отраслях, имеющих сезонный характер производства. Зависит от коэффициентов сезонности сырья, которые отражены в отраслевых инструкциях.

б) норматив ОС по группе вспомогательных материалов и топливу

(за исключением газа). Устанавливается аналогично.

в) норматив по запчастям. Рассчитывается в зависимости от групп

оборудования.

Iгруппа – оборудование, на которое разработаны типовые нормы и

норматив определяется как произведение типовых норм и

количество оборудования:

Носзп= ТН*Коборуд

ТН – типовые нормы

Коборуд– количество оборудования

IIгруппа – крупное, уникальное, импортное оборудование,

норматив для которых определяется методом прямого счета.

г) норматив ОС по МБП рассчитывается по каждому виду МБП на складе

и в эксплуатации. По складскому запасу определяется аналогично (а).

В эксплуатации норматив устанавливают в размере 50% стоимости МБП

а другая половина стоимости списывается на себестоимость продукции

при передаче в эксплуатацию.

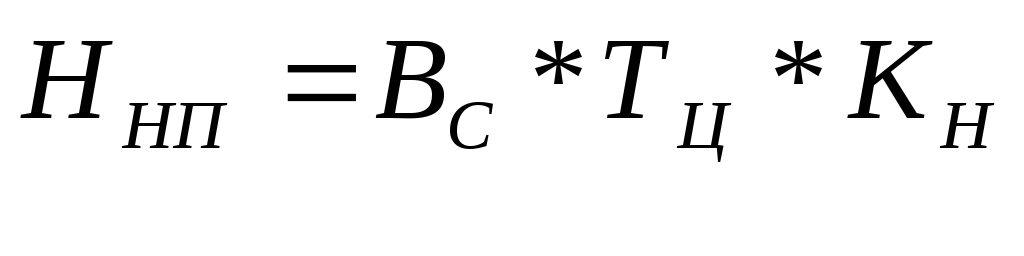

д)норматив Об.С в незавершенном производстве определяется:

Вс– среднесуточный выпуск продукции (руб.)

Тц– длительность производственного цикла (день)

Кн – коэффициент нарастания затрат (Кн=0,5…0,8).

е) норматив Об.С по расходам будущих периодов (Нбп.) определяется:

Носбп=РБПн+ РБПт- РБПs

РБПн– расходы будущих периодов на начало текущего периода

(переходящая сумма с прошлого периода).

РБПт– расходы будущих периодов в текущем году.

РБПs– расходы будущих периодов, включаемые в себестоимость

Продукции на планируемый период.

ж) норматив Об.С по готовой продукции (Носгп) на складе определяется:

Носгп = Вс*Дхр

Дхр– длительность хранения готовой продукции (день).

После определения ОС по каждому нормируемому элементу, определяется совокупный норматив ОС в денежном выражении.

ПОКАЗАТЕЛИ И ПУТИ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Для определения эффективности использования ОС используются показатели:

Коэффициент оборачиваемости, имеющий двойной смысл.

а) показывает, сколько рублей реализованной продукции приходится на каждый рубль ОС.

б) показывает, сколько полных оборотов ОС совершают в течение определенного периода.

![]() ,

,

Сосср– средние остатки ОС определяют:

Снос, Скос – ОС на начало и конец года.

![]()

Длительность одного оборота в днях:

![]() -

за сколько дней совершат 1 оборот Об.С.

-

за сколько дней совершат 1 оборот Об.С.

Fк – календарное время (30, 90, 180, 360)

Эффетивность использования ОС характеризуется высвобождением их из оборота, т.е. ускорение оборачиваемости приводит к тому, что на планируемый период ОС понадобится меньше. Относительное высвобождение определяется двумя путями и имеет место, когда оборачиваемость оборотных средств ускоряется за счет Врп

а)

![]()

б)

![]()

Абсолютное высвобождение происходит, если Ссроб.срфактически меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период.

Кзагр= 1/Коб– коэффициент загрузки ОС.

. Среднегодовые остатки:

![]() ,

,

n– месяца.

Пример: на основании данных проанализировать эффективность ОС.

-

БГ

ОГ

Вр

72

84

Сосср

24

21

Решение:

Коббаз= 72/24=3 об/год

Коботн = 84/21=4 об/год Эабс=21-24=-3 млн. руб.

Дднбаз= 360/3=120 дней

Дднотн= 360/4=90 дней

Экономия в днях (120-90)=30 дней

а)

![]()

![]()

(-7млн. руб. – высвобождение из оборота в результате оборачиваемости)

б)

![]()

ускорение оборачиваемости ОС оказывает влияние на конечные результаты работы, в результате предприятия должны изыскать все возможные резервы для ускорения оборачиваемости ОС. Ускорение оборачиваемости ОС может быть достигнуто за счет ускорения их прохождения на каждой стадии кругооборота.

О степени использования ОС можно судить по показателю отдачи этих средств, который определяется как отношение прибыли от реализации к остаткам оборотных средств.