Тема 5. Оборотные средства предприятия

СУЩНОСТЬ, СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ.

КРУГООБОРОТ ОС И ИСТОЧНИКИ ИХ ОБРАЗОВАНИЯ.

НОРМИРОВАНИЕ ОС

ПОКАЗАТЕЛИ И ПУТИ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОС

СУЩНОСТЬ, СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ.

Все имущество предприятия принято делить на внеоборотные активы и оборотные активы.

Внеоборотные активы (ВА) – это есть основной капитал длительного пользования (ОФ).

Оборотные активы (ОА) – оборотные средства (ОС), совокупность оборотных производственных фондов и фондов обращения.

ОС=ОПФ+ФО

ОПФ – это часть средств производства, которые полностью потребляются в каждом одном производственном цикле, меняют свою натурально-вещественную форму и полностью переносит стоимость на готовый продукт.

|

Оборотные средства: | |

|

Об.ПФ: |

Фонды обращения: |

|

Сырье и материалы |

Готовая продукция на складе |

|

Вспомогательные материалы |

Продукция отгруженная покупателю, но не оплаченная |

|

Малоценные быстроизнашивающиеся предметы |

Денежные средства предприятия |

|

Топливо |

Средства в расчетах (дебиторская задолженность) |

|

Запчасти |

|

|

Незавершенное производство |

|

|

Расходы будущих периодов |

|

Незавершенное производство (НП)- продукция, не прошедшая все стадии процесса или изделия неукомплектованные и не принятые ОТК (отдел технического контроля).

Расходы будущих периодов – те затраты, которые производятся в данном периоде, а результаты от которых будут в будущем (затраты на исследование, на подготовку новой продукции и др.).

Готовая продукция на складе – прошла все стадии и отвечает всем стандартам.

Денежные средства предприятия – они находятся на расчетном счете, валютном, если предприятие производит экспортно-импортные операции и других счетах в банке.

Средства в расчетах (дебиторская задолженность) – это когда должны «нам», предприятию; если мы должны – кредиторская задолженность.

Под составом ОС понимают совокупность элементов образующих ОПФ и ФО, а соотношение отдельных элементов, т.е. удельный вес каждого элемента в общей совокупности и есть структура ОС.

Структура ОС зависит от:

Особенности производства и характера продукции.

Условий снабжения и сбыта.

Принятой технологии.

Преимущество оборотных средств в том, что они легко переходят из одного вида в другой, а также высокой ликвидностью, т.к. определенная часть их находится в виде денежных средств.

Недостатком оборотных средств является то, что находящиеся в денежной форме средства, подвержены инфляции; то, что сверхнормативные запасы подвержены естественной убыли (в отраслях пищевой промышленности, например); дебиторская задолженность – часть ОС подвержены финансовому риску потерь из-за недобросовестности партнеров, покупателей и т.д.

Образование производственного запаса вызвано:

Непрерывностью процесса производства.

Сезонностью производства и потребления.

Колебанием спроса.

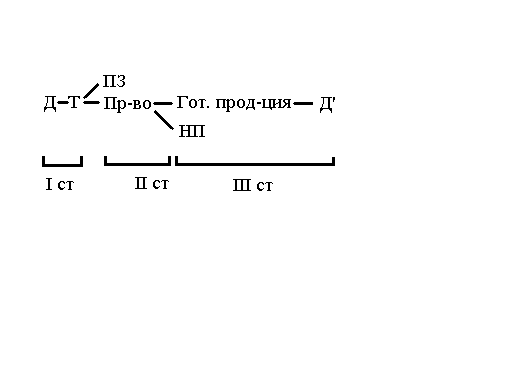

2. Кругооборот ос и источники их образования.

Непрерывность производственного процесса требует возмещения Об.С после каждого производственного цикла. Т.о. Об.С находятся в постоянном движении быстро меняя свою форму, при этом движении они проходят 3 стадии кругооборота:

Iстадия – Об.С переходят из денежной в натуральную форму.

IIстадия – Об.С переходят из одной натуральной формы в другую, отличную друг от друга, т.е. в готовую продукцию. Эта стадия является основной, т.к. здесь создается стоимость и прибавочная стоимость (прибыль).

IIIстадия – реализация (сбыт), где Об.С переходят из натуральной формы в денежную.

Т.о. IиIIIстадии происходят в сфере обращения, потому что одним из элементов являются деньги;IIстадия происходит в сфере производства.

Прохождение Об.С последовательно на каждой стадии называется кругооборотом средств. Время, в течении которого они проходят IIIстадии называется периодом оборота.

Источники образования Об.С:

Собственные:

а) частичная дотация со стороны госбюджета;

б) прибыль предприятия.

Приравненные к собственным (привлеченные) - устойчивые пассивы – это средства юридически не принадлежащие предприятию, но в виду сложившихся условий деятельности предприятие временно может их использовать на пополнение Об.С (задолженность по оплате труда, различные отчисления). Это возникает потому, что время возникновения долга не совпадает с моментом погашения.

Заемные – средства извне на платной договорной основе (ссуды, кредиты, займы). Для получения кредита необходимо экономическое обоснование.

Сегодня практически прекращено государственное финансирование ОС, возрастает значение других источников, предприятия должны расчитывать только на себя.