15. Амортизация основных фондов фирмы (предприятия)

Амортизацией называется возмещение в денежной форме величины износа основных средств, то есть способ постепенного перенесения стоимости основных средств на себестоимость выпускаемой продукции. Отчисления, предназначенные для возмещения изношенной части основных средств, являются амортизационными. Отношение годовых амортизационных отчислений к балансовой стоимости основных фондов, выраженное в процентах, называется нормой амортизации.

Различают

несколько способов начисления

амортизационных платежей. Линейный

способ, при котором промышленные

предприятия начисляют амортизацию

равномерно по годам эксплуатации:

![]()

где

D — амортизационные отчисления за год

по данному объекту основных средств,

тыс. руб.; n — годовая норма амортизационных

отчислений, %; C — балансовая стоимость

объекта основных средств, тыс. руб. В

данном случае норма амортизации

определяется как

![]()

где tн — нормативный срок полезного использования объекта основных средств, лет. Сроком полезного использования объекта основных средств является период, в течение которого его использование должно приносить доход или служить для выполнения целей организации.

Если в технических условиях отсутствует указание о нормативном сроке полезного использования объекта основных фондов, тогда нормативный срок определяется исходя из: ожидаемого времени использования объекта в соответствии с предполагаемой производительностью или мощностью; предполагаемого физического износа в зависимости от режима эксплуатации, естественных условий и влияния агрессивной среды, а также системы планово-предупредительных ремонтов; нормативно-правового и другого ограничения использования объектов основных средств (срок аренды и т. д.).

Линейный способ начисления амортизации предполагает равномерную загрузку оборудования в течение всего периода его эксплуатации, а следовательно, и его равномерный износ.

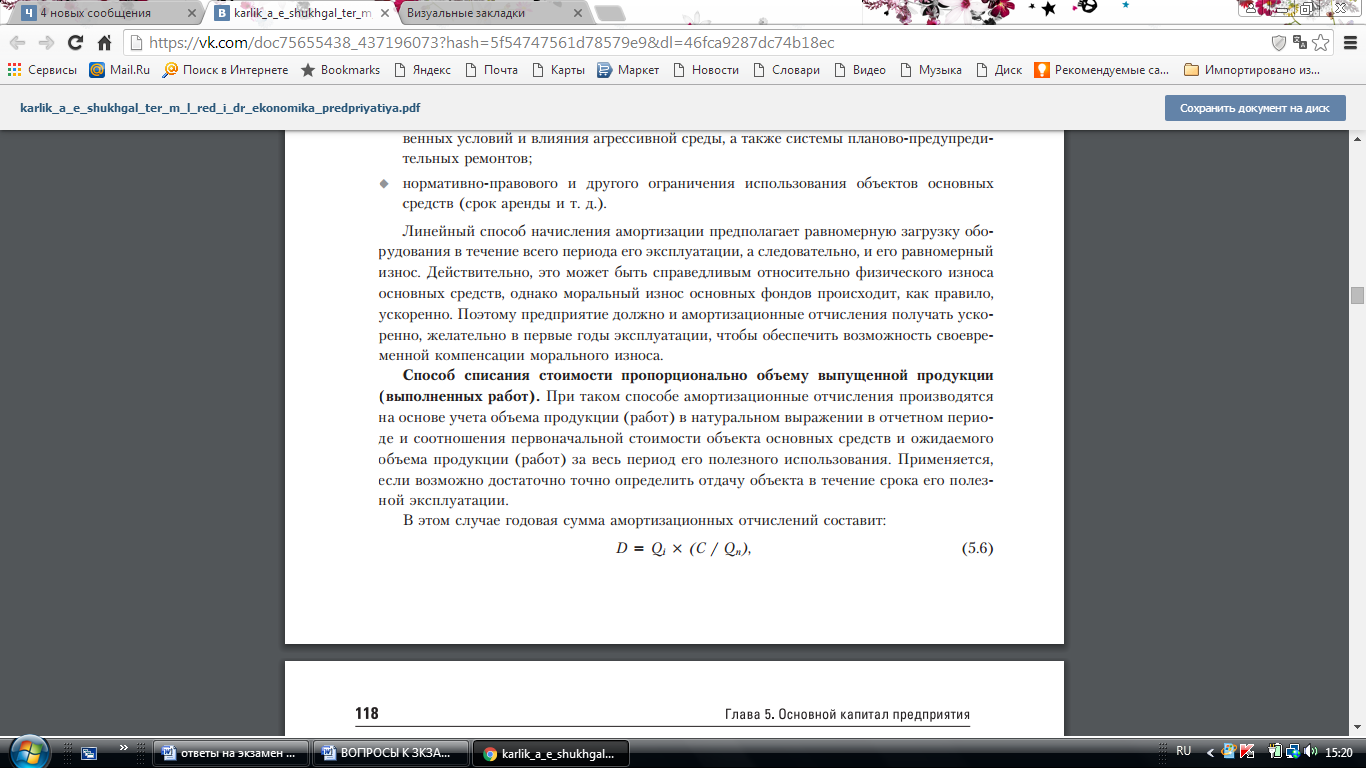

Способ

списания стоимости пропорционально

объему выпущенной продукции (выполненных

работ).

При таком способе амортизационные

отчисления производятся на основе учета

объема продукции (работ) в натуральном

выражении в отчетном периоде и соотношения

первоначальной стоимости объекта

основных средств и ожидаемого объема

продукции (работ) за весь период его

полезного использования. Применяется,

если возможно достаточно точно определить

отдачу объекта в течение срока его

полезной эксплуатации. В этом случае

годовая сумма амортизационных отчислений

составит:

где Qi — объем произведенной в i-ом году продукции в стоимостном выражении; Qn — ожидаемый объем производства продукции за весь срок полезного использования в стоимостном выражении; C — первоначальная стоимость объекта основных средств.

Нелинейный

способ (уменьшаемого остатка). При этом

способе амортизационные отчисления

рассчитываются исходя из остаточной

стоимости объекта основных средств на

начало отчетного года и нормы амортизации,

исчисленной с учетом срока полезного

использования этого объекта. Сумма

амортизационных отчислений в i-ом году

по этому способу составит:

![]() где

Ci — остаточная стоимость объекта

основных фондов на начало i-го года; Di–1

— сумма амортизационных отчислений в

i – 1 году; n — норма амортизации.

где

Ci — остаточная стоимость объекта

основных фондов на начало i-го года; Di–1

— сумма амортизационных отчислений в

i – 1 году; n — норма амортизации.

В международной практике при использовании способа уменьшенного остатка чаще всего берется удвоенная норма амортизации по сравнению с нормой по линейному способу. Норма амортизации при применении нелинейного метода по каждому объекту амортизируемого имущества определяется по формуле: N= 2 / Tн 100%.

Начисление

амортизации способом списания стоимости

по сумме чисел лет срока полезного

использования.

Годовая сумма амортизации определяется

на основе первоначальной стоимости

объекта и соотношения числа лет,

остающихся до конца срока службы объекта

и суммы чисел лет срока его службы:

![]()

где C — первоначальная стоимость объекта; ti — число лет, остающихся до конца срока службы объекта; t — сумма чисел лет срока службы объекта (например, срок службы объекта — 10 лет. Тогда t = 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55).

Способ неравномерной (нелинейной) амортизации применяется главным образом по отношению к прогрессивному современному оборудованию, для которого характерен быстрый моральный износ. При использовании этого способа большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации.