13. Стоимостная оценка основных фондов предприятия.

Основные производственные фонды могут оцениваться и учитываться в стоимостном и натуральном выражении. Существует несколько видов стоимостной оценки: первоначальная, восстановительная, остаточная и ликвидационная стоимость. Первоначальная стоимость — фактическая цена приобретения данного вида основных фондов, включая доставку и установку по действующим ценам на соответствующие элементы основных фондов (оборудование, здания и т. п.). Поскольку именно по этой цене основные фонды учитывают в балансе предприятия, первоначальную стоимость иногда называют балансовой. Восстановительная стоимость — показывает, какие средства надо было бы затратить по ценам и расценкам, существующим на данный момент, чтобы приобрести (или построить) основные производственные фонды, аналогичные имеющимся. Для определения восстановительной стоимости основных производственных фондов производятся их переоценки. В качестве основного метода переоценки основных фондов был применен индексный, причем индексы (коэффициенты) перерасчета балансовой (первоначальной) стоимости основных производственных фондов были дифференцированы лишь в зависимости от вида основных производственных фондов и их возраста. Величина индекса возрастает с увеличением срока, прошедшего с момента приобретения (строительства) соответствующей единицы основных фондов, поскольку стоимость оборудования, полученного до 1992 г., не несет в себе высокой инфляционной нагрузки первых лет экономических реформ в России. Переоценка основных фондов, то есть изменение величины основного капитала предприятия разнонаправлено воздействует на финансовые результаты его деятельности. Увеличение стоимости основных фондов предприятия за счет переоценки приводит к увеличению массы налога на имущество юридического лица, и одновременно возникает проблема конкурентоспособности предприятия. Это связано с тем, что изменение стоимости основных фондов по индексам, установленным соответствующими нормативными документами, и последующее изменение величины амортизационных отчислений могут привести к тому, что величина прибыли, получаемой предприятием, становится ниже минимально допустимой, либо вообще отсутствует. Предприятие вынуждено или работать в убыток, или повышать цены, что сразу же снижает конкурентоспособность его продукции на рынке.

Остаточная стоимость — первоначальная стоимость основных фондов (балансовая) за вычетом износа, сумма которого определяется величиной амортизационных отчислений за весь прошедший срок службы данных основных фондов.

Ликвидационная стоимость — стоимость реализации изношенных и списанных основных фондов, регламентируется состоянием основных производственных фондов и дальнейшей возможностью их использования. Такая стоимость может варьироваться (для оборудования) от полной восстановительной стоимости до продажи оборудования по цене металлолома.

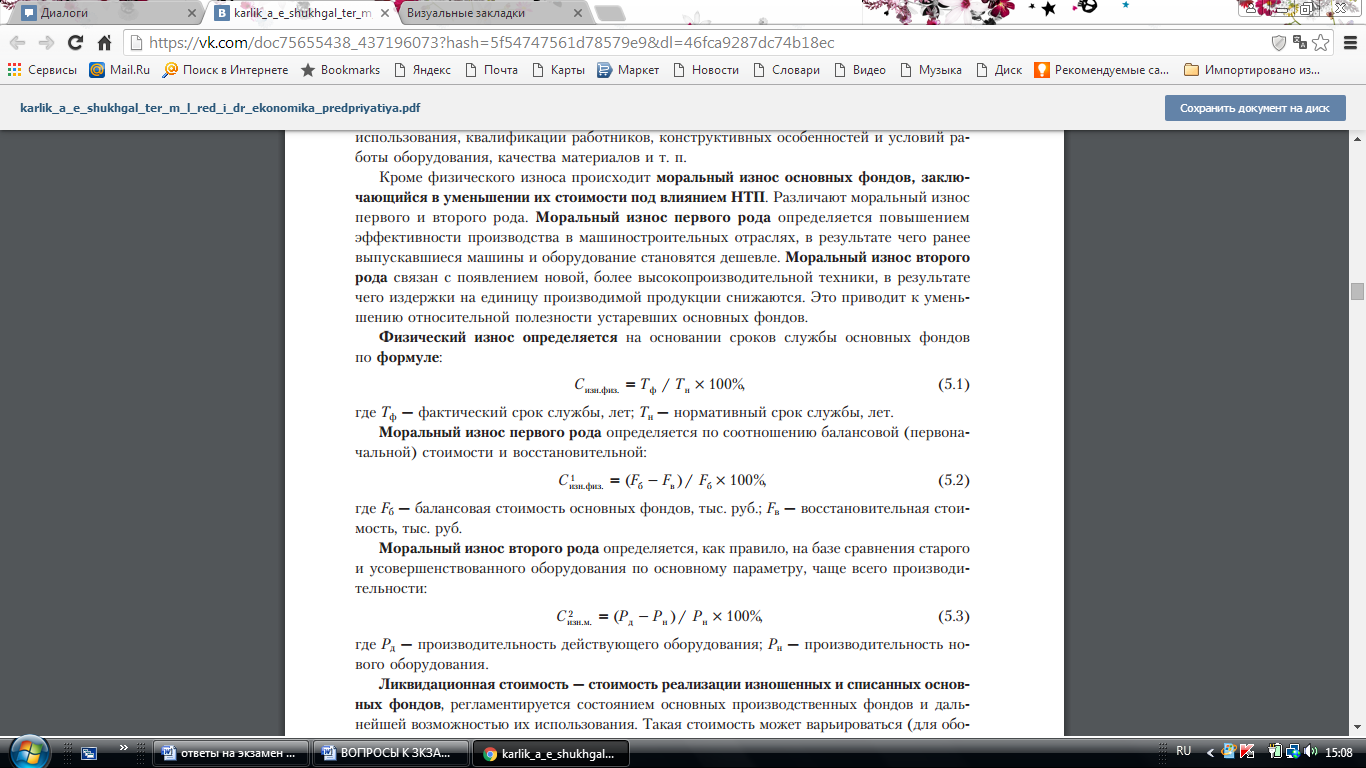

14. Износ основных фондов предприятия. Виды и величина износа В процессе производства основные производственные фонды подвергаются и физическому, и моральному износу. Под физическим износом понимается утрата основными фондами своей потребительской стоимости. Физический износ происходит независимо от того, используются ли основные фонды или простаивают. Степень физического износа зависит от ряда факторов, в частности, климатического режима работы, интенсивности и времени фактического использования, квалификации работников, конструктивных особенностей и условий работы оборудования, качества материалов и т. п. Кроме физического износа происходит моральный износ основных фондов, заключающийся в уменьшении их стоимости под влиянием НТП(научно-технического прогресса). Различают моральный износ первого и второго рода. Моральный износ первого рода определяется повышением эффективности производства в машиностроительных отраслях, в результате чего ранее выпускавшиеся машины и оборудование становятся дешевле. Моральный износ второго рода связан с появлением новой, более высокопроизводительной техники, в результате чего издержки на единицу производимой продукции снижаются. Это приводит к уменьшению относительной полезности устаревших основных фондов.