11.3. Корреляционно-регрессионный анализ связи парной корреляции.

Парная корреляция (рассматривалась во втором вопросе) – методология, рассматривающая влияние вариации факторного признака x на результат y, т.е. взаимосвязь пары признаков x и y. Применение: на примере – выбрать адекватную модель (на базе данных по однотипным предприятиям зависимости затрат на ремонт оборудования от возраста оборудования.

|

№

|

Возраст оборудования; лет

|

Затраты на ремонт, тыс. руб.

|

по прямолинейной |

по логарифми-ческой |

по показа-тельной |

|

1 |

4 |

1,5 |

0,868 |

0,65 |

1,36 |

|

2 |

5 |

2,0 |

1,479 |

1,54 |

1,64 |

|

3 |

5 |

1,4 |

1,479 |

1,54 |

1,64 |

|

4 |

6 |

2,3 |

2,090 |

2,27 |

1,99 |

|

5 |

8 |

2,7 |

3,312 |

3,42 |

2,93 |

|

6 |

10 |

4,0 |

4,534 |

4,31 |

4,31 |

|

7 |

8 |

2,3 |

3,312 |

3,42 |

2,93 |

|

8 |

7 |

2,5 |

2,700 |

2,89 |

2,41 |

|

9 |

11 |

6,6 |

5,145 |

4,70 |

5,23 |

|

10 |

6 |

1,7 |

2,090 |

2,27 |

1,99 |

|

Итого: |

70 |

27,0 |

27,009 |

27,01 |

26,43 |

Определяется путём перебора наиболее часто применяемых уровней регрессии:

а)

прямолинейной функции: ;

;

б)

логарифмической функции:

;

;

в)

показательной функции:

.

.

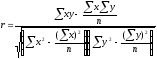

Сравниваться должны два критерия: остаточная дисперсия – должна быть минимальна для определения адекватных моделей и средняя ошибка аппроксимации – должна быть минимальна.

Параметры находятся по методу наименьших квадратов, для показательной – через логарифм.

а)

, б)

, б) , в)

, в) .

.

Параметры

проверяются на типичность, для чего

рассчитывается

и

и

-фактические,

число степеней свободы

-фактические,

число степеней свободы и через

и через

и

и .

.

а) б)

б) в)

в)

остаточная

дисперсия а)

б)

б) в)

в) .

.

Параметры везде получаются значимы.

Практическая

значимость моделей оценивается по R(r):

и

и

а)

б)

б)

в)

в)

проверяется

по F-крит.

с

проверяется

по F-крит.

с

,

,

–везде

значимы.

–везде

значимы.

а)

– может быть использована для практических

целей;

– может быть использована для практических

целей;

б)

– может быть пригодна;

– может быть пригодна;

в)

– может быть пригодна.

– может быть пригодна.

Далее модели проверяются на адекватность через показатель средней ошибки аппроксимации.

а)

б)

б) в)

в) .

.

Следовательно, наиболее адекватной является экономико-математическая модель, построенная по показательной функции.

11.4. Понятие множественной регрессии.

На практике чаще всего возникает необходимость исследовать зависимость результативного признака от нескольких факторных признаков. Тогда статистическая модель представляется уравнением регрессии с несколькими переменными величинами. Такая регрессия называется множественной.

Множественная линейная регрессия имеет вид:

, где

, где

– фиктивная переменная.

– фиктивная переменная.

Параметры уравнения определяются МНК, при этом значения x и y представляются в матричном виде:

матрица

матрица

- значений независимых переменных.

- значений независимых переменных.

вектор

значений зависимый переменной

вектор

значений зависимый переменной

.

.

- вектор оценок параметров.

- вектор оценок параметров.

вектор

ошибок

вектор

ошибок

.

.

Тогда: линейная модель в векторном виде

.

.

Вектор

оценки

,

где

,

где - транспонированная

матрица, строки исходной матрицы в

транспонированной становятся столбцами,

- транспонированная

матрица, строки исходной матрицы в

транспонированной становятся столбцами,

- обратная матрица.

- обратная матрица.

,

где

,

где

- единичная матрица.

- единичная матрица.

.

.

Например, сравнить параметры (коэффициенты регрессии) в уравнении нельзя, если они не выражаются в одинаковых единицах.

Для

сравнения применяют нормированные

коэффициенты регрессии

(бетта-коэффициент):

он показывает величину изменения

результативного признака при изменении

факторного признака

(бетта-коэффициент):

он показывает величину изменения

результативного признака при изменении

факторного признака

на

одну среднюю квадратическую ошибку (в

единицах измерения ошибки):

на

одну среднюю квадратическую ошибку (в

единицах измерения ошибки):

, где

, где

- параметр

при

- параметр

при

факторе,

факторе, -

средне квадратическое отклонение

факторного признака,

-

средне квадратическое отклонение

факторного признака, - среднее квадратическое отклонение

результативного признака.

- среднее квадратическое отклонение

результативного признака.

Анализ дополняется расчётом коэффициента эластичности факторных признаков

- он

показывает, на сколько процентов

изменится результативный признак

- он

показывает, на сколько процентов

изменится результативный признак

,

если

факторный признак

,

если

факторный признак

изменится на 1%, а остальные факторы

будут зафиксированы на каком-либо уровне

(среднем).

изменится на 1%, а остальные факторы

будут зафиксированы на каком-либо уровне

(среднем).

Те

факторы, у которых

и

и большие, по сравнению с другими, сильно

влияют на результативный признак, а те,

у которых

большие, по сравнению с другими, сильно

влияют на результативный признак, а те,

у которых и

и незначительны,

- слабо влияют и могут быть отброшены.

незначительны,

- слабо влияют и могут быть отброшены.

Рассчитывается

также коэффициент множественной

корреляции – он показывает тесноту

связи результативного признака

со

всеми факторными признаками

со

всеми факторными признаками .

.

Для линейной функции он:

,

,  - остаточная дисперсия,

- остаточная дисперсия, - дисперсия результативного признака.

- дисперсия результативного признака.

,

,

.

.

Коэффициент

множественной детерминации =

.

.

Рост множественного коэффициента корреляции обеспечивается включением в модель факторных признаков. Для оценки вклада каждого фактора применяют частные коэффициенты корреляции. Частный коэффициент корреляции – показатель, характеризующий тесноту связи между признаками при элиминации всех остальных признаков.

Список литературы.

Положение “О государственном комитете Российской Федерации по статистике”. Утверждено постановлением Правительства Российской Федерации от 9 июля 1994 г., №834.

Постановление Главы Администрации (губернатора) Омской области от 15 февраля 2000 г. № 50-п “О Всероссийской переписи населения 2002 г. на территории Омской области”.

Общая теория статистики: Учебник. / Под ред. А.А.Спирина, О.Э.Башиной. – М.: Финансы и статистика, 1994.

Омская область в цифрах “1998”: Статистический сборник – Омск: Омский областной комитет государственной статистики, 1999.

Омская область в цифрах “1999”: Статистический сборник – Омск: Омский областной комитет государственной статистики, 2000.

Практикум по теории статистики: Учебное пособие. / Под ред. проф. Р.А.Шмойловой. – М.: Финансы и статистика, 1999.

Социально-экономическое положение г. Омска за январь-июнь 1998 г.: Статистический бюллетень. – Омск: Омский областной комитет государственной статистики, 1998.

Статистика: Курс лекций. / Под ред. к.э.н. В.Г.Ионина – Новосибирск: Издательство НГАЭиУ, М.: ИНФРА-М, 1998.

Статистическйи словарь. / Гл.ред. Ю.А. Юрков – М.: Финстат-информ, 1996.