11.2. Методы корреляционно-регрессионного анализа связи.

Первая задача статистики – выявить связь между показателями и придать ей аналитическую форму зависимости.

Основой для этого являются математические функции в виде уравнений:

а)

–

прямолинейная

зависимость

(либо

–

прямолинейная

зависимость

(либо )

)

б) криволинейные зависимости:

–

логарифмическая;

–

логарифмическая; –

параболическая;

–

параболическая; –

гиперболическая;

–

гиперболическая; – показательная;

– показательная; – степенная.

– степенная.

Решить

математическое уравнение – определить

параметры

и

т.д.:

и

т.д.:

с помощью метода наименьших квадратов: сумма квадратов отклонений фактических y от выровненных

должна быть минимальной. (для линейной

зависимости – по формулам в теме “Ряды

динамики”);

должна быть минимальной. (для линейной

зависимости – по формулам в теме “Ряды

динамики”);при численности обследуемой совокупности до 30 единиц необходимо проверить параметры на типичность, т.е. не являются ли параметры уровня регрессии результатом действия случайных величин. Используется t – критерий Стьюдента (специальные таблицы с уровнем значимости α и числом степеней свободы k).

Для этого рассчитываются фактические значения t и сравниваются с табличными:

и

и

, гдеn

– численность

совокупности,

, гдеn

– численность

совокупности,

– среднее

квадратическое отклонение

случайно величины, а

– среднее

квадратическое отклонение

случайно величины, а

–среднее

квадратическое отклонение

фактического признака.

–среднее

квадратическое отклонение

фактического признака.

Параметры

уравнения регрессии

и

и признаются типичными, еслиtфакт

больше tтабличного

:

признаются типичными, еслиtфакт

больше tтабличного

:

Полученное

уравнение регрессии называют математической

моделью связи,

сущность которой состоит в то, что она

определяет среднюю величину результативного

признака

в

зависимости

от вариации фактического признака

в

зависимости

от вариации фактического признака

.

.

Вторая

задача

– определить полученные оценки тесноты

связи между

и

и ,

она характеризует практическую значимость

построенной модели. Для статистической

оценки связи применяютсяпоказатели

вариации:

,

она характеризует практическую значимость

построенной модели. Для статистической

оценки связи применяютсяпоказатели

вариации:

а)

общая

дисперсия результативного признака,

отображающая влияние всех факторов на

б)

факторная

дисперсия,

отображающая вариацию

только

от воздействия

только

от воздействия

в) остаточная дисперсия – характеризует вариацию y от всех прочих факторов (неучтённых, случайных).

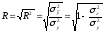

Соотношение

между факторной и общей дисперсии

характеризует меру тесноты связи между

и

и

называетсякоэффициентом

детерминации.

называетсякоэффициентом

детерминации.

(доля

фактической дисперсии в общей, т.е. какая

часть общей вариации результативного

признака

(доля

фактической дисперсии в общей, т.е. какая

часть общей вариации результативного

признака

объясняется

объясняется ).

).

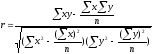

Второй показатель тесноты связи называется коэффициентом корреляции:

(для

ЭВМ).

(для

ЭВМ).

При прямолинейной связи рассчитывается линейный коэффициент корреляции:

,

,

R = r только при прямолинейной связи.

Показатели тесноты связи проверяются на существенность – по критерию t (Стъюдента) и F (Фишера).

,

,

должен быть больше

должен быть больше – тогда существенен коэффициент

– тогда существенен коэффициент .

.

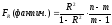

Для R – по критерию Фишера:

,

,  – число

параметров в уравнении;

– число

параметров в уравнении;

c

c

и

двумя числами степеней свободы

и

двумя числами степеней свободы

,

, .

. должен

быть больше

должен

быть больше

.

.

Для получения выводов о практической значимости показателей тесноты связи даётся оценка по шкале Чеддока:

|

R(r) |

Сила связи |

|

|

0 |

отсутствие связи |

|

|

0,1-0,3 |

слабая | |

|

0,3-0,5 |

умеренная | |

|

0,5-0,7 |

заметная | |

|

0,7-0,9 |

высокая |

(модель пригодна) |

|

0,9-0,99 |

Весьма высокая (близкая к функциональной, R=1) |

Для выбора адекватного (наиболее соответствующего фактическим данным) уравнения регрессии из множества уравнений применяется показатель средней ошибки аппроксимации:

; чем

она меньше, тем модель адекватнее.

; чем

она меньше, тем модель адекватнее.