Vydysh.doc

.pdf

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

88 |

|

НА |

|

|

З |

|

( |

1163 |

|

|

|

4041 |

|

|

) *100% |

9,5% |

|

|

16,1% |

25,6% |

(3.12) |

||||||||||||||||

|

Б |

|

Б |

12227 |

18716 |

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

У 2 |

|

ВК |

|

|

|

|

18405 |

*100% |

98,3% |

|

(3.13) |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

Б |

18716 |

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

НА |

|

|

З |

|

( |

3092 |

|

|

|

4041 |

|

) *100% |

16,5% |

21,6% |

38,1% |

(3.14) |

|||||||||||||||||||

|

Б |

|

Б |

18716 |

18716 |

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

Л1 |

( |

ВК |

|

|

|

|

ДЗ |

) *100% |

|

( |

11711 |

|

|

16 |

) *100% 95,9% |

(3.15) |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

Б |

|

|

|

|

Б |

|

|

|

|

|

|

12227 |

|

|

12227 |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

НА |

|

|

|

1163 |

|

|

*100% |

|

|

9,5% |

|

|

|

|

(3.16) |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

12227 |

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Л 2 |

( |

|

ВК |

|

|

|

|

ДЗ |

) *100% |

|

( |

18405 |

|

14 |

|

) *100% 98,4% |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

Б |

|

|

|

|

|

Б |

|

|

|

|

|

|

18716 |

|

18716 |

|

|

|

|

|

||||||||||

(3.17) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НА |

|

|

|

3092 |

|

|

*100% |

|

|

16,5% |

|

|

|

|

(3.18) |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

18716 |

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

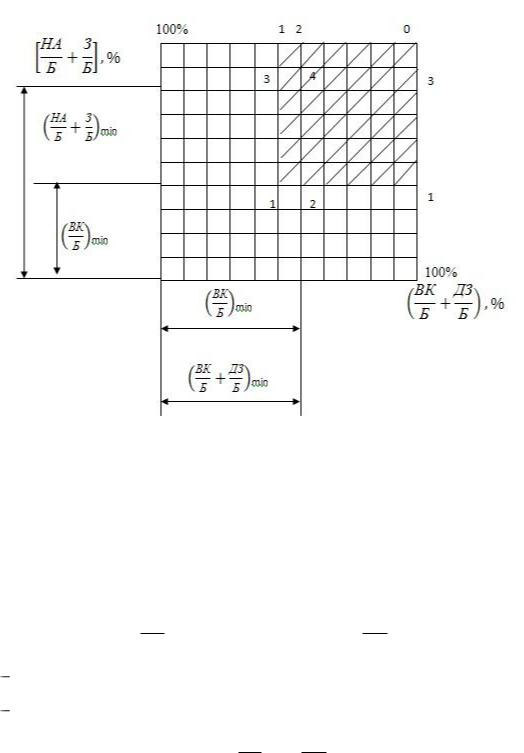

Із загального |

|

аналізу |

графіка можна сказати, що точка У1 |

лежить |

||||||||||||||||||||||||||||||||

нижче граничної лінії 2 і знаходиться в області стійкого фінансового

положення |

(область С). Точка Л1 лежить |

нижче |

граничної лінії |

2 |

||||

(область С) при Кпл > 2. Положення точок відповідає типовій ситуації 1. |

|

|||||||

Правильність |

знаходження |

точок У1 |

та |

Л1 |

підтверджуються |

|||

розрахунком |

показника фінансової |

стійкості за умовою (3.1), який склав |

||||||

8579,0 |

тис. грн., і |

розрахунком |

коефіцієнта |

поточної ліквідності |

за |

|||

умовою (3.5), його значення склало Кпл = 22,130. |

|

|

|

|||||

Через рік стійкість фінансового положення |

збереглася (область С), |

|||||||

проте |

точка У2 віддалилася від |

лінії 2. Це |

пояснюється збільшенням |

|||||

питомої ваги власного капіталу від 95,8% до 98,3%, тобто на 2,5%, і

питомих часток необоротних активів від 9,5% до |

16,5%, тобто |

на 7,0%, |

та запасів з 16,1% до 21,8%, тобто на 5,7%. |

|

|

В той же час покращується поточна |

ліквідність – |

точка Л2 |

змістилась далі від граничної лінії 2 вліво, тобто залишається знаходитися нижче граничної лінії 2 (Кпл = 2). Стан господарства характеризує типову ситуацію 1.

89

Покращення коефіцієнта Кпл призвело до збільшення питомої ваги необоротних активів від 9,5% до 16,5%, і до зростання питомої ваги власного капіталу.

Правильність місцезнаходження точок У2 та Л2 підтверджуються розрахунками за умовами (3.1) і (3.5), котрі показали, що показник фінансової стійкості склав 11 272,0 тис. грн., а Кпл = 52,710.

Наведений приклад графічного контролю фінансової стійкості і поточної ліквідності показує, що, користуючись розробленим графічним методом, можна не тільки оцінити фінансове положення підприємства на звітну дату, але і планувати зміну питомої ваги необоротних активів, запасів і витрат майбутніх періодів, власного капіталу і довгострокових зобов’язань в цілях покращення фінансової стійкості і поточної ліквідності.

При цьому необхідно користуватися встановленими співвідношеннями між величинами запасів і витрат майбутніх періодів, короткострокових і довгострокових зобов’язань, характерними для кожної області фінансової нестійкості або стійкості.

3.3 Бухгалтерський баланс підприємства як основа для визначення

взаємозв’язку показників фінансового стану

Загальна чисельність показників структури майна і його джерел,

ліквідності і платоспроможності, фінансової стійкості, яка складає більше

трьох десятків, створює інформаційну перевантаженість аналізу.

Вимоги, які висуваються до вибору системи показників,

передбачають охоплення всіх основних сторін діяльності підприємства і

90

необхідність виключення тісно кореляційних показників, які в динаміці

ведуть себе однаково.

Виявлення таких тісно кореляційних показників і заміна їх одним,

який передує в групі, дозволить зменшити кількість використаних показників і підвищити ефективність аналізу, пов’язаного з дослідженням

динаміки показників. Це особливо актуально для завдань |

експрес- |

||||

аналізу, які |

ідентифікують |

направленість |

розвитку |

підприємства |

|

(зростання, |

стабільність чи |

скорочення в |

квартальному |

чи |

річному |

циклах управління) і виявляють моменти можливої незапланованої зміни спрямованості розвитку із зростання і стабільності на скорочення.

Чисельність |

показників, які |

ускладнюють |

встановлення |

взаємозв’язку між |

ними і вибір показника, що передує в |

групі, пов’язана |

|

з використанням |

системної основи, яка базується на |

співвідношеннях |

|

між багатьма окремими статтями активу і пасиву |

бухгалтерського |

||

балансу. |

|

|

|

В дослідженні необхідно зазначити корисність розгляду фінансових

показників в структурі капіталу і в структурі активів. Такий підхід

можна використати для встановлення взаємозв’язку основних фінансових показників, коли замість співвідношення абсолютних значень окремих статей балансу використовуються співвідношення показників структури майна і показників структури його джерел. З’являється можливість визначити області існування окремих показників в координатах питомої ваги статей активу і пасиву до валюти балансу, а також побудувати графіки граничних ліній окремих важливих показників.

Здійснимо графічний контроль фінансової стійкості і поточної

91

ліквідності шляхом використання залежної питомої ваги статей активу та

пасиву до валюти балансу. Області існування залежності ряду показників від координат питомої ваги статей активу і пасиву до

валюти балансу показані на рис. 3.8.

Рисунок 3.6 − Область існування залежності показників в координатах питомих часток статей актива і пасива до валюти балансу

На полі графіка розміщаються області існування чотирьох типів залежностей, обмежених мінімально можливими значеннями питомої ваги

необоротних активів ( НАБ ) і власного капіталу ( ВКБ ) до валюти балансу:

область (точки 0 – 1 – 1 – 1) залежність типу І:

( НАБ )  f ( ВКБ ),

f ( ВКБ ),

92

(3.19)

область (точки 0 – 2 – 2 – 1) залежність типу ІІ:

( |

НА |

) f ( |

ВК |

ДЗ |

), |

(3.20) |

|

|

|

|

|

||||

|

Б |

Б |

Б |

|

|||

де ДЗ – довгострокові зобов’язання. |

|

|

|

||||

область (точки 0 – 1 – 3 – 3) |

залежність типу ІІІ: |

|

|||||

( НАБ БЗ )  f ( ВКБ ),

f ( ВКБ ),

(3.21)

де З – запаси і витрати майбутніх періодів.

− область (точки 0 – 2 – 4 – 3) залежність типу IV:

( |

НА |

|

З |

) |

f ( |

ВК |

|

ДЗ |

). |

(3.22) |

|

|

|

|

|||||||

|

Б |

|

Б |

|

Б |

|

Б |

|

||

До вище наведених типів залежностей можна віднести значну частину найбільш важливих і досить часто застосовуваних показників, які мають рекомендовані числові значення (нормативні, критичні, оптимальні). Для цього необхідно відобразити розрахункові формули

показників традиційної форми в форму, яка |

відображає тип |

||

залежності (І)-(IV). Наявність |

рекомендованих |

числових |

значень |

показників дає можливість сформувати розрахункові рівняння для побудови уніфікованих графіків таких показників (таблиця 3.3).

Використовуючи результати перетворень, можна систематизувати показники по типу залежності. Результати систематизації представлені в таблиці 3.4. Систематизація показників «прив’язує» показники до певного типу залежності і, таким чином, вказує на їх тісний зв’язок поміж собою і на можливість використання одного показника в якості визначального,

93

направленість динаміки якого може характеризувати направленість

динаміки інших. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Таблиця 3.3 - Результати |

перетворень |

|

|

|

|

розрахункових |

|

|

|

|

формул |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

показників |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Показник |

|

|

Перетворення |

|

|

|

|

|

|

|

|

Розрахункове |

|

|

|

|

|

|

|

|

Тип залежності |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

розрахункової формули |

|

|

|

|

|

|

|

рівняння для |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

побудови |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

уніфікованого графіка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Коефіцієнт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

при Кпл = 1,0: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

поточної |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НА |

|

ВК |

|

|

|

|

ДЗ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

ліквідності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

Б |

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

К пл |

|

|

ОА |

|

|

|

|

|

Б |

НА |

|

|

|

|

|

|

при Кпл = 1,5: |

|

|

|

|

|

|

НА |

|

|

|

|

|

|

|

ВК |

|

|

|

|

ДЗ |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

|

КО |

|

|

|

Б |

(ВК |

ДЗ) |

|

НА |

|

1,5( |

|

ВК |

|

|

|

ДЗ |

) |

|

|

0,5 |

|

ІІ: |

|

|

|

f ( |

|

|

|

|

) |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

Б |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

Б |

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

при Кпл = 2,0: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НА |

2( |

|

ВК |

|

|

ДЗ |

) |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

Б |

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Коефіцієнт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

при Кп = 1,0: |

|

|

|

|

|

|

|

|

|

IV: ( |

НА |

|

|

|

|

|

З |

|

) |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

проміжної |

|

К п |

|

|

|

Б НА |

З |

|

|

|

|

НА |

|

|

З |

|

|

|

|

ВК |

|

|

ДЗ |

|

|

|

|

|

|

Б |

|

|

|

|

|

Б |

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

ліквідності |

|

|

Б |

|

|

(ВК |

|

ДЗ) |

|

|

|

|

Б |

|

|

Б |

|

|

|

|

|

Б |

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

f ( |

ВК |

|

|

|

|

|

ДЗ |

) |

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

Б |

|

|

|

|

|

||||||||||||

Показник |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

при Ф1 = 0: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

абсолютної |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НА |

|

|

|

|

З |

|

|

|

|

|

|

|

|

|

|

|

ВК |

|

|

|

||||||||||||||||||||||||||||

|

|

Ф1 |

|

ВК НА З |

|

|

|

|

|

|

|

|

НА |

|

|

|

З |

|

|

|

ВК |

|

|

|

|

|

|

ІІІ: |

( |

|

|

|

) |

|

|

|

|

|

f ( |

|

) |

|||||||||||||||||||||||||||||||||||||||||||||

фінансової |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

Б |

|

|

|

|

|

|

|

Б |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

Б |

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

стійкості |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показник |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

при Ф2 = 0: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

IV: |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

відносної |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НА |

|

|

|

|

З |

|

|

|

|

|

|

|

|

|

ВК |

|

|

|

ДЗ |

|

||||||||||||||||||||||||||||||||

|

Ф2 |

|

|

ВК |

|

|

|

ДЗ |

|

НА |

З |

|

|

|

НА |

|

|

З |

|

|

|

|

ВК |

|

|

ДЗ |

( |

|

|

|

|

) f ( |

|

|

|

) |

||||||||||||||||||||||||||||||||||||||||||||||||||

фінансової |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

Б |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

Б |

|

|

|

|

|

Б |

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

стійкості |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коефіцієнт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

маневре- |

|

|

|

|

|

|

|

|

ВК |

НА |

|

|

|

|

|

|

|

|

|

при Км > 0: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НА |

|

|

|

|

|

|

|

|

|

ВК |

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

ності |

|

|

К М |

|

|

|

|

|

|

|

|

|

|

НА |

|

|

|

|

|

|

|

|

ВК |

|

|

|

|

|

|

|

|

|

І: ( |

|

) |

|

|

|

f ( |

) |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

власного |

|

|

|

|

|

|

|

|

|

|

ВК |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

капіталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продовження таблиці 3.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

А |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Частка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

власних |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При Дпз = 1,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ІІІ: |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

оборотних |

|

|

|

|

|

|

|

|

|

ВК |

НА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

Д пз |

|

|

|

|

|

|

|

|

|

|

НА |

|

|

|

З |

|

|

|

ВК |

|

|

|

|

|

|

|

|

|

НА |

|

|

|

З |

|

|

|

|

|

|

|

|

|

|

ВК |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

засобів в |

|

|

|

|

|

З |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

|

|

) |

|

|

|

f ( |

|

|

) |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

Б |

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

Б |

|

|

|

|

|

Б |

|

|

|

|

|||||||||||||||||||||||||||

покритті |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

запасів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

94

Коефіцієнт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При Кз = 0,1 |

|

|

|

|

|

І: |

|

|

|

|

|

|||||||||||

забезпечення |

|

|

|

|

|

ВК |

НА |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

К |

|

|

|

|

|

|

НА |

|

|

|

ВК |

|

|

|

|

НА |

|

|

|

ВК |

|

|

||||||||||||||

власними |

|

з |

|

|

Б |

НА |

|

0,9 |

|

|

|

0,1 |

|

( |

) |

|

f ( |

) |

|

||||||||||||||||||

|

|

|

|

|

|

|

Б |

|

|

Б |

|

|

Б |

|

|

Б |

|

||||||||||||||||||||

засобами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Індекс |

|

|

|

|

|

|

|

НА |

|

|

При Іпа > 1,0 |

|

|

|

|

|

І: |

|

|

|

|

|

|||||||||||||||

постійного |

|

|

І |

|

|

|

|

|

|

|

НА |

|

|

|

ВК |

|

|

||||||||||||||||||||

|

|

па |

|

|

ВК |

|

|

|

НА ВК |

|

|

( |

) |

|

f ( |

) |

|

||||||||||||||||||||

активу |

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

Б |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Коефіцієнт |

|

|

|

|

|

|

|

|

ВК |

|

|

При Кпокр < 1,0 |

|

|

|

|

|

І: |

|

|

|

|

|

||||||||||||||

покриття |

|

|

К покр |

|

|

|

НА |

|

|

|

ВК |

|

|

||||||||||||||||||||||||

|

|

НА |

|

|

|

ВК |

|

|

НА |

|

|

( |

) |

|

f ( |

) |

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

Б |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Коефіцієнт |

|

|

|

|

Б ВК ДЗ |

|

При Кмоб < 1,0 |

|

|

|

|

|

ІІ: |

|

|

|

|

|

|||||||||||||||||||

мобільності |

К |

|

|

|

|

|

НА |

|

|

|

ВК |

ДЗ |

|

||||||||||||||||||||||||

м об |

|

|

|

|

Б |

НА |

|

НА |

ВК ДЗ |

( |

) |

f ( |

) |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

Б |

|

Б |

|

|

|

Б |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Частка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

позикового |

|

|

|

|

|

|

Б |

ВК |

|

|

|

Дпк = 0,5 |

|

|

|

|

|

|

І: |

|

|

|

|

|

|||||||||||||

капіталу в |

|

Д пк |

|

|

|

|

|

НА |

|

|

ВК |

|

|

|

|

НА |

|

|

|

ВК |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

0,5 |

|

0,5 |

|

( |

) |

|

f ( |

) |

|

||||||||||||||||

|

|

|

|

Б |

НА |

|

|

|

|

||||||||||||||||||||||||||||

поточних |

|

|

|

|

|

|

|

|

Б |

|

|

Б |

|

|

Б |

|

|

Б |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

активах |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Із таблиці 3.4 можна зробити висновки, що всі п’ять показників,

віднесених до І типу залежності, реалізують одну функцію залежності:

НА |

від |

f ( |

ВК |

) . |

Б |

|

|

Б |

|

Вибір показника, що передує в групі – показника-лідера, можна

здійснити по критерію найбільш частого застосування в економічній

практиці, |

використовуючи |

метод |

експертної |

оцінки. В |

якості такого |

показника |

для залежності |

І типу |

може бути |

коефіцієнт |

забезпечення |

власними засобами Кз (І).

По такому ж принципу із двох показників, віднесених до ІІ типу,

виокремлений коефіцієнт поточної ліквідності Кпл (ІІ).

Показники, віднесені до ІІІ типу, відображають одне й теж значення в абсолютних та відносних одиницях виміру, і тому за показник-лідер,

взято частку власних оборотних засобів в покритті запасів Дпз (ІІІ).

Аналогічно, показником-лідером, віднесеним до IV типу, взято коефіцієнт проміжної ліквідності Кп (IV).

Таким чином, динаміка розглянутих одинадцяти показників може бути представлена чотирма: Кз (І), Кпл (ІІ), Дпз (ІІІ), Кп (IV)/

95

Систематизація показників (табл. 3.4) показує можливість більш тісних зв’язків між показниками окремих типів залежностей в конкретному випадку, коли підприємство не має довгострокових зобов’язань (ДЗ = 0).

Таблиця 3.4 - Систематизація показників по типу залежності

Питомі частки |

Питома частка необоротних |

Сума питомих часток |

|||||||||||||||||||||

активу і пасиву |

активів в валюті балансу |

необоротних активів, запасів і |

|||||||||||||||||||||

балансу |

|

|

|

|

|

|

|

|

|

|

|

|

|

витрат майбутніх періодів в |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

валюті балансу |

|||||||

Питома частка |

|

Тип залежності І: |

Тип залежності ІІІ: |

||||||||||||||||||||

власного |

|

|

|

|

( НА) f ( ВК ) |

|

( НА |

З ) |

f ( ВК ) |

||||||||||||||

капіталу у |

|

|

|

|

|

Б |

|

|

|

|

|

Б |

|

|

|

Б |

|

Б |

|

|

Б |

|

|

валюті балансу |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Показники: |

|

|

|

|

|

|

|

Показники: |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

К з |

( |

ВК |

|

НА |

) ; |

|

|

Ф1 |

|

ВК |

НА |

З > 0; |

||||||||||

|

|

|

Б |

НА |

|

|

Д пз |

|

|

ВК |

|

НА |

> 1. |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

К м |

( |

ВК |

|

НА |

) ; |

|

|

|

|

З |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

ВК |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Д пк |

|

( |

Б |

ВК |

) ; |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

НА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

І па |

|

|

|

|

НА |

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

ВК |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

К покр |

|

ВК |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

НА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

Сума питомих |

|

|

Тип залежності ІІ: |

|

|

|

Тип залежності ІV: |

|||||||||||||||||||||||||||

часток власного |

|

|

( НА ) |

|

|

f ( ВК |

|

|

ДЗ ) |

|

|

( НА |

З ) |

f ( ВК |

|

ДЗ ) |

||||||||||||||||||

капіталу і |

|

|

|

|

|

|

Б |

|

|

|

|

Б |

|

|

Б |

|

|

|

|

Б |

|

|

Б |

|

|

Б |

|

|

Б |

|

||||

довгострокових |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

Показники: |

|

|

|

|

|

|

|

|

|

|

|

Показники: |

|

|

|

|

|

|

|

|

||||||||||||||

зобов’язань у |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

ОА |

|

|

|

|

Б |

|

НА |

|

|

Ф2 |

ВК |

|

|

ДЗ |

НА |

|

З ; |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

валюті балансу |

К пл |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

; |

|

|

||||||||||||||

|

|

|

|

|

КО |

|

Б (ВК ДЗ) |

К п |

|

|

Б |

НА |

З |

. |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

Б |

(ВК |

ДЗ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

К м об |

|

|

|

|

. |

|

|

|

|

Б |

(ВК |

ДЗ) |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

Б |

|

|

НА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

При цьому, можна говорити про тісний зв’язок між всіма |

|||||||||||||||||||||||||||||||||

показниками, віднесених |

до |

|

залежностей типів І та |

ІІ: Кз, Км, Дпк, Іпа, Кпокр, |

||||||||||||||||||||||||||||||

Кпл |

та Кмоб. Виникає і більш тісний зв’язок і між показниками, |

|||||||||||||||||||||||||||||||||

віднесених до залежностей типів ІІІ та ІV: Ф1, Дпз, Ф2 та Кп. |

|

|

|

|

|

|||||||||||||||||||||||||||||

|

Виходячи |

з |

цього. |

кількість |

|

|

показників-лідерів |

|

зменшується до |

|||||||||||||||||||||||||

двох. |

Для вибору |

показника-лідера |

також |

використовується |

критерій |

|||||||||||||||||||||||||||||

96

найбільш частого застосування. Із показників Кпл (ІІ) та Кз (І) перевагу можна віддати коефіцієнту поточної ліквідності. Наприклад, якщо довгострокові зобов’язання (ДЗ = 0) Кз не відображає ніякої нової якості балансу підприємства, крім показника поточної ліквідності.

Поміж показників Дпз (ІІІ) та Кп (ІV) перевагу можна віддати показнику абсолютної фінансової стійкості в відносних одиницях (частки власних оборотних засобів в покритті запасів) Дпз (ІІІ), який визначає незалежність підприємства від зовнішніх позик та кредитів. Вважається, що ситуація Дпз (ІІІ) > 1 зустрічається досить рідко і не може розглядатися як ідеальна модель із-за відсутності раціонального використання зовнішніх джерел надходження засобів. Проте воно є найбільш об’єктивним критичним значенням незалежно від галузевої належності підприємства.

Проте для часткового випадку відсутності у підприємства довгострокових зобов’язань (ДЗ = 0) динаміка розглянутих одинадцяти показників може характеризуватися двома: Кпл (І, ІІ) та Дпз (ІІІ, ІV).

Оскільки всі показники, наведені в таблиці 3.4 пов’язані між собою

загальними елементами аргументу ( ВКБ ) і функції ( НАБ ) , то теоретично

між ними повинна бути кореляційний зв’язок, міцність якого можна визначити експериментальним шляхом. Для цього розраховані фінансові показники за даними фінансової звітності ТОВ АФ «Вперед». В складі бухгалтерського балансу підприємства наявні довгострокові зобов’язання (ДЗ > 0). Фрагмент розрахунку фінансових показників за три роки представлений в таблиці 3.5.

На основі даних складені таблиці статистичних рядів числових значень показників відносно ранжованих значень Кпл і за методиками розраховані рангові коефіцієнти кореляції Спірмена (р) та Кендела та рангові коефіцієнти конкордації (W), які дають можливість оцінити залежність між показниками.

Таблиця статистичних рядів наведена в таблиці 3.6.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

97 |

|

|

|

|

|

|

Таблиця 3.5 - Фінансові |

показники |

|

|

|

ТОВ АФ «Вперед» |

за 2009- |

||||||||||||||||||||||||||||||||||||

2011 рр., тис. грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Дані бухгалтерського балансу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рік |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

|

|

|

|

|

|

|

2010 |

|

2011 |

||||||||||||||

Необоротні активи |

|

1296,00 |

|

|

|

|

|

|

|

1163,00 |

|

3092,00 |

||||||||||||||||||||||||||||||||||||

Оборотні активи |

|

7856,00 |

|

|

|

|

|

|

|

11064,00 |

|

15642,00 |

||||||||||||||||||||||||||||||||||||

Запаси і витрати майбутніх періодів |

|

779,00 |

|

|

|

|

|

|

|

1969,00 |

|

4041,00 |

||||||||||||||||||||||||||||||||||||

Оборотні активи – запаси і витрати |

|

7077,00 |

|

|

|

|

|

|

|

9095,00 |

|

11601,00 |

||||||||||||||||||||||||||||||||||||

майбутніх |

|

|

періодів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

Власний капітал |

|

8628,00 |

|

|

|

|

|

|

|

11711,00 |

|

18405,00 |

||||||||||||||||||||||||||||||||||||

Довгострокові зобов’язання |

|

|

|

|

59,00 |

|

|

|

|

|

|

|

|

16,00 |

|

14,00 |

||||||||||||||||||||||||||||||||

Короткострокові зобов’язання |

|

465,00 |

|

|

|

|

|

|

|

500,00 |

|

297,00 |

||||||||||||||||||||||||||||||||||||

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9152 |

|

|

|

|

|

|

|

|

12227,00 |

|

18716,00 |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Залежність типу І: |

( |

НА |

) |

|

|

f ( |

|

ВК |

) |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|||||||||

К з |

( |

|

ВК |

|

|

НА |

) |

|

|

|

|

|

0,933 |

|

|

|

|

|

|

|

|

0,953 |

|

0,981 |

||||||||||||||||||||||||

|

|

|

|

|

ОА |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

К м |

( |

ВК |

|

|

НА |

) |

|

|

|

|

0,851 |

|

|

|

|

|

|

|

|

0,901 |

|

0,832 |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

ВК |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Д пк |

|

|

( |

|

ДЗ |

|

|

КЗ |

) |

|

|

|

|

0,070 |

|

|

|

|

|

|

|

|

0,021 |

|

0,021 |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|