Vydysh.doc

.pdf38

порівняння зі середньогалузевими показниками, які показують стійкість стану фірми на ринку. Проводиться із врахуванням загальних змін стану господарської кон’юнктури в галузі та в економіці країни в цілому, зокрема, рівня цін, динаміки відсоткової

порівняння зі середньогалузевими показниками, які показують стійкість стану фірми на ринку. Проводиться із врахуванням загальних змін стану господарської кон’юнктури в галузі та в економіці країни в цілому, зокрема, рівня цін, динаміки відсоткової

ставки, рівня забезпеченості сировиною і матеріалами; |

|

|||

аналіз |

показників |

шляхом |

використання |

фінансових |

коефіцієнтів, розрахунок яких базується на існуванні певних співвідношень між окремими статтями звітності. Значення таких коефіцієнтів визначається можливістю співставлення одержаних результатів із існуючими загальноприйнятими стандартами нормами-усередненими галузевими коефіцієнтами, а також із застосуванням в країні або в конкретній фірмі показниками аналізу фінансової звітності [14].

Фінансові коефіцієнти використовуються для оцінки діяльності

фінансовими менеджерами і враховуються ними при прийнятті управлінських рішень. Такі коефіцієнти доступні й акціонерам, які на їх

основі можуть самостійно проаналізувати ефективність діяльності фірми

і її поточне фінансове становище.

Фінансові коефіцієнти, як показники діяльності фірми, публікуються в річних звітах фірм, причому кожна фірма, зазвичай, має свій набір таких показників і їх власну систематизацію. Американські фірми

найчастіше приводять у річному звіті набір з 10-15 показників.

Фінансові коефіцієнти по окремих фірмах і галузях США публікуються

також у таких |

виданнях, як довідник по фірмам «Дан енд Беедстріт» |

|||

довідник |

по |

фірмам |

компанії «Мудіс», |

видання |

фірми «Роберт Морріс ассошіейтс», |

довідник «Сендерт енд Пур», |

видання |

||

Податкового бюро Міністерства торгівлі США, видання Комісії з цінних паперів і бірж та інші.

УЯпонії фінансові коефіцієнти публікуються, наприклад, у

щорічнику «Кайся ненкан» (12 показників), у довіднику Міністерства

|

|

|

39 |

торгівлі |

і |

промисловості |

«Вата купі кіге-но кейей бунеекі» |

(до 80 показників). |

|

|

|

Крім |

розглянутих вище підходів |

до фінансового аналізу існує |

|

також думка інших вчених щодо даного питання. При цьому думка всіх

фахівців в галузі аналізу зводиться до того, що аналіз складається з

двох складових: фінансовий аналіз і аналіз господарської діяльності. Для оцінки підсумкового результату діяльності економічного суб’єкта

розглядається |

комплекс показників. У світовій |

практиці |

розроблені |

|

комплексні |

системи |

оцінки ефективності діяльності |

економічного |

|

суб’єкта. |

|

|

|

|

Отже, з |

метою |

прийняття управлінських |

рішень |

пропонується |

концептуально новий підхід до аналізу – комплексний аналіз потенціалу

на основі факторного аналізу синтетичного показника стійкості фінансового стану.

Для |

того, щоб аналіз мав практичне застосування, він повинен |

бути, з |

одного боку, комплексним, тобто охоплювати всі сторони |

економічного процесу і виявляти всебічні причинні залежності, які

впливають на діяльність організації. З іншого боку, аналіз повинен

забезпечувати системний підхід, коли кожен досліджуваний об’єкт розглядається як складна система, котра постійно змінюється і знаходиться під впливом ряду факторів зовнішнього і внутрішнього середовища [64].

Для проведення факторного аналізу необхідно побудувати багатофакторну залежність із наступним аналізом впливу кожного окремого фактора на кінцевий результат. Будь-який факторний аналіз починається із моделювання вихідної факторної системи (типу f = x/y) і

побудови на її основі багатофакторної моделі, тобто виявлення

конкретної математичної залежності між факторами. При цьому слід дотримуватися окремих вимог:

– фактори, що включаються в модель, повинні реально існувати і

40

мати конкретне значення;

–показники, які входять в систему факторного аналізу, повинні мати причинно-наслідковий зв’язок з результативним показником;

–факторна модель повинна забезпечити можливість кількісного виміру рівня впливу конкретного фактора на узагальнюючий показник.

Коефіцієнти фінансової стійкості, рентабельності,

платоспроможності, які включаються в комплексну оцінку ефективності діяльності підприємств, перебувають у причинно-наслідковому зв’язку, і

мають конкретне значення. Виходячи з логіки Гітляровської Л. Т., оцінити ефективність діяльності підприємства дозволяє не тільки система показників, але й один комплексний показник, який характеризує фінансовий стан організації.

Якщо головним в діяльності економічного суб’єкта є забезпечення росту економічного потенціалу в цілому, і забезпечення фінансової стійкості зокрема, то кожен менеджер, прагнучи збільшити власність,

повинен приймати такі управлінські рішення, які приведуть до нормалізації фінансового стану. Орієнтуючи всю діяльність підприємства на приріст власності при одночасному забезпеченні стійкості його фінансового стану, ми маємо справу із системою показників,

узагальнюючою характеристикою якої є коефіцієнт забезпеченості власним капіталом [12].

Запропонована нами методика аналізу результату фінансової діяльності заснована на стратегічному підході. В даному випадку досягнутий економічний потенціал підприємства розглядається як результат фінансово-господарської діяльності. Розвиток економічного суб’єкта розуміється як процес формування економічного потенціалу.

Збільшення економічного потенціалу – це задача комплексна. Вплив на складові економічного потенціалу зокрема, в остаточному підсумку може призвести до негативного результату. Для проведення аналізу результату

|

|

|

|

41 |

фінансово-господарської |

діяльності |

на |

підставі |

бухгалтерської |

(фінансової) звітності як основного джерела інформації будується алгоритм факторного аналізу зміни економічного потенціалу за звітний період.

Аналіз проводиться комплексним методом, використовуючи системний підхід, що передбачає першочергове вирішення загальних фундаментальних проблем в економіці підприємства. Слід виділити два етапи аналізу:

стратегічна оцінка економічного потенціалу;

факторний аналіз показника забезпеченості власним капіталом.

У свою чергу на кожному етапі визначена послідовність аналітичних операцій. Так, при проведенні оцінки економічного потенціалу, насамперед вивчається майновий потенціал у статиці і динаміці: наявність, структура активів і пасивів, обґрунтованість зміни величин. Потім проводиться оцінка фінансового стану і платоспроможності.

Інтерес до оцінки й аналізу фінансового стану суб’єкта господарювання визначає послідовність комплексного аналізу господарської діяльності. У даному випадку проводиться факторний аналіз синтетичного показника, який характеризує фінансовий стан до аналітичних показників. В основі факторного аналізу використовується метод «подовження формул» і в такий спосіб виявляється міра впливу факторів різних рівнів у визначеній послідовності [18].

Показник забезпеченості активів власним капіталом характеризує результат діяльності підприємства і визначає стан економічного потенціалу. Даний показник визначає стійкість фінансового становища підприємства відбиває його конкурентоздатність (платоспроможність,

кредитоспроможність) у виробничій сфері і, отже, ефективність використання вкладеного капіталу.

При проведенні комплексного аналізу економічного потенціалу

42

використовуються різні види і методи аналізу.

Для проведення аналізу потенціалу підприємства використовуються дані бухгалтерської звітності, тому що вони відображають кінцеві

результати конкретної діяльності підприємства, а також систему розрахункових показників, що базується на цій звітності. Дані оперативної, статистичної звітності і поза облікова інформація доповнюють висновки аналітика [5].

При проведенні аналізу необхідно враховувати, що на результат діяльності підприємства чинять вплив як економічні, так і організаційні

фактори.

Узагальнивши досвід вітчизняних і закордонних вчених і

практиків, пропонується наступна послідовність проведення аналізу, в

основі якого лежить діалектичний метод пізнання дійсності:

побудова моделі результатів фінансово-господарської діяльності;

комплексна оцінка активів і джерел їх формування;

факторний |

аналіз |

результатів |

фінансово-господарської |

діяльності; |

|

|

|

виявлення резервів розвитку економічного суб’єкта.

Факторний аналіз результатів діяльності варто проводити у наступній послідовності:

–оцінка зміни стійкості фінансового стану;

–оцінка міри впливу на фінансову стійкість зміни величини необоротних активів; матеріальних обігових коштів і власного капіталу;

–оцінка міри впливу на фінансову стійкість отриманого в звітному періоді доходу;

–оцінка міри впливу на фінансову стійкість витрат звітного періоду;

–оцінка міри впливу на фінансову стійкість використання ресурсів;

43

– оцінка міри впливу на фінансову стійкість ефективності

діяльності підприємства.

Інформаційний опис можна здійснити на основі застосування

апробованої системи бухгалтерського обліку на підприємстві. Проведений

аналіз повинен |

ґрунтуватися, насамперед, на |

прийнятих практикою |

|

формалізованих |

принципах бухгалтерського |

обліку, що |

формують |

систему обліку всіх засобів підприємства |

і результати |

від їх |

|

використання в процесі господарської діяльності. |

|

|

|

44

РОЗДІЛ 2. ОСОБЛИВОСТІ СКЛАДАННЯ БАЛАНСУ ТА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ТОВАРИСТА З ОБМЕЖЕНОЮ

ВІДПОВІДАЛЬНОСТЮ АГРОФІРМА «ВПЕРЕД»

2.1 Загальна організаційно – економічна характеристика підприємства

Товариство з обмежено відповідальністю агрофірма «Вперед» (далі

ТОВ АФ «Вперед») |

було створено в 2000 році. Основними |

видами |

||||||

діяльності |

є |

рослинництво |

(вирощування |

зернових |

культур) |

та |

||

тваринництво (розведення свиней). |

|

|

|

|

||||

На |

початку |

діяльності |

підприємство |

перебувало |

в |

повному |

||

занепаді, але з роками воно почало розширювати свою виробничі можливості, і на даний момент займає передові позиції в галузі

тваринництва в Сумському регіоні.

Сьогодні ТОВ АФ «Вперед» являє собою промисловий об’єкт, який

включає до свого складу наступні підрозділи: свино-товарний комплекс, тік, адміністративну будівлю, 3 тракторні бригади, ремонтну майстерню, гаражі, де знаходиться техніка підприємства.

На даний момент підприємство займає конкурентні позиції на ринку вирощування і реалізації свинини, отримує призові місця в регіональних

конкурсах й відноситься до категорії підприємств, які є основними

наповнювачами районного бюджету з податку на доходи фізичних осіб.

Юридичний статус підприємства: ТОВ АФ «Вперед» зареєстровано районною адміністрацією м. Суми, свідоцтво № 1854 від 1 травня 2000

року. Юридична адреса підприємства: 40200, Сумська область, Сумський район, с. Миколаївка, вул. Шевченка, 68.

Підприємство має права юридичної особи, самостійний баланс, поточні рахунки в банках, печатку з найменуванням, кутовий штамп, фірмовий бланк та інші реквізити. Може від свого імені здобувати

45

майнові і немайнові права та нести зобов’язання, бути позивачем і відповідачем у судових органах (господарському, арбітражному і

третейському судах).

ТОВ АФ «Вперед» здійснює свою діяльність на основі повного господарського розрахунку, самофінансування й самооплатності. На

підприємстві в середньому працює близько 160 осіб, влітку кількість працюючих може збільшуватись до 250 осіб.

Організація бухгалтерського обліку на підприємстві здійснюється відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні». Бухгалтерський облік на підприємстві ведеться безупинно з дня реєстрації підприємства, головним бухгалтером та

бухгалтерською службою. Коло обов’язків головного бухгалтера

визначається Законом України «Про бухгалтерський облік та фінансову

звітність в Україні». На підприємстві застосовується комп’ютеризована

форма ведення бухгалтерського обліку із застосуванням спеціальної бухгалтерської програми «1С: Підприємство».

ТОВ АФ «Вперед» є аграрним підприємством, яке працює на ринку

України на протязі 12 років. Основними напрямками роботи підприємства є вирощування та реалізація зернових культур та свинини.

Також підприємство здійснює інші види діяльності, зокрема, надає

послуги з ремонту техніки та оброблення земель сільськогосподарського призначення, виробляє та реалізує мед.

Однією із |

особливостей |

даного підприємства є те, що |

ТОВ АФ «Вперед» |

перебуває на |

спеціальному режимі оподаткування, |

тобто сплачує фіксований сільськогосподарський податок замість податку на прибуток, оскільки частка сільськогосподарського товаровиробництва за попередній податковий період перевищила 75,0 %, і склала близько

92,0%.

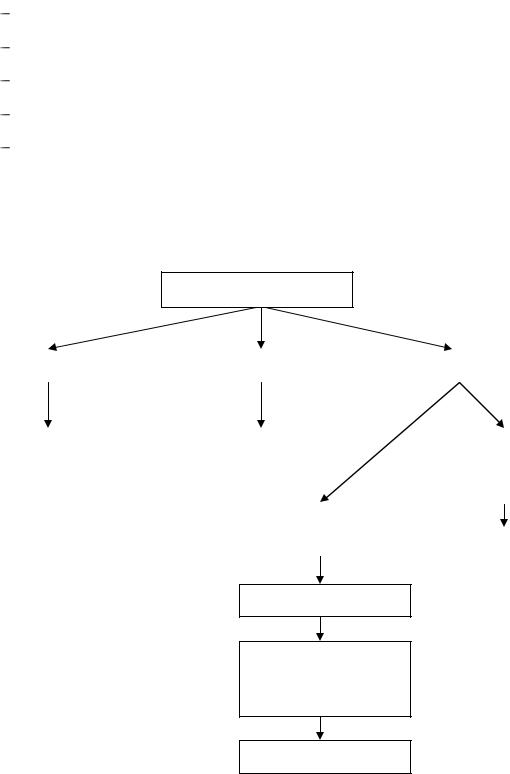

Організаційна структура ТОВ АФ «Вперед» представлена рисунку 2.1.

У складі технічно-виробничої бази є технічний відділ, який здійснює

46

організацію ремонтних робіт та координує роботу водіїв, а також виконує наступні функції щодо забезпечення робочого технічного стану сільськогосподарської техніки та автотранспорту:

діагностику технічного стану техніки;

підготовку техніки до ремонту;

регулювання та ремонт паливної апаратури;

шиномонтаж;

постійний контроль за технічним станом.

Усі наведені вище ремонтні роботи здійснюються на території підприємства.

Директор підприємства

Головний бухгалтер |

|

Головний економіст |

|

Заступник директора |

|

|

|

|

|

Бухгалтерія |

|

Економічний відділ |

|

|

Завідувач свино – |

|

|

|

|

|

|

|

товарним |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

комплексом |

|

|

|

|

|

|

|

|

|

|

Технічно – |

|

|

|

|

|

|

виробнича база |

|

СТК |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Технічний відділ

Група організації ремонтних робіт та водіїв

Рухомий склад

Рисунок 2.1 − Організаційна структура ТОВ АФ «Вперед»

Підприємство має добре налагоджені зв’язки з місцевими

47

підприємствами та фізичними особами щодо постачання продукції, а

також має довгострокові контракти на поставки продукції як із зарубіжними м’ясопереробними підприємствами, а також із підприємствами із південних регіонів України. Проте в останній час фінансове положення більшості м’ясо переробних значно погіршилося і господарство намагається співпрацювати лише з тими, які можуть своєчасно розрахуватися за отриману продукцію.

ТОВ АФ «Вперед» уклав договір на довгострокову співпрацю із м’ясопереробними підприємствами міст Курська та Бєлгорода Російської федерації. До постійних клієнтів ТОВ АФ «Вперед» також належать Сумський, Дніпропетровський та Луганський м’ясокомбінати.

Перспективи свого розвитку фірма вбачає у виборі оптимальної кількості поголів’я свиней, для забезпечення постійних потреб з урахуванням потенційної можливості появи нових. Важливим аспектом діяльності є можливість постійно пристосовуватись до постійно мінливих умов ринку з оптимальним рівнем прибутку.

Свою діяльність підприємство здійснює згідно отриманих дозволів та Статуту підприємства, керуючись при цьому нормативно-правовими актами України, а також рядом міжнародних норм.

Проведемо оцінку фінансового стану підприємства за допомогою системи показників, що детально і всебічно характеризують фінансовий стан підприємства. Залежно від конкретної мети аналізу можна обрати відповідну кількість та види показників за ознаками: динаміка та структура валюти балансу, майновий стан підприємства, його прибутковість; ліквідність та платоспроможність; фінансова стійкість;

ділова активність.

Перед здійсненням фінансового аналізу доцільно було б провести аналіз балансу ТОВ АФ «Вперед» за 2009-2011 рр. Агрегований баланс наведено в таблиці 2.1.