4. Заработная плата основных производственных рабочих

4.1 Основная (тарифная заработная плата):

Со.з. = Зт + Зпр, (7.4)

где Зт - тарифная (прямая) заработная плата, грн.;

3пр - приработок сдельщиков, грн.

Тарифная (прямая) заработная плата рассчитывается:

- для сдельщиков:

Зт

= Ст.ср.![]() ,

(7.5)

,

(7.5)

где Ст.ср. - часовая тарифная ставка среднего разряда работ, грн/час.;

m - количество операций на изготовление единицы продукции;

tшт/60- норма штучного времени на операцию (трудоемкость),н.час.

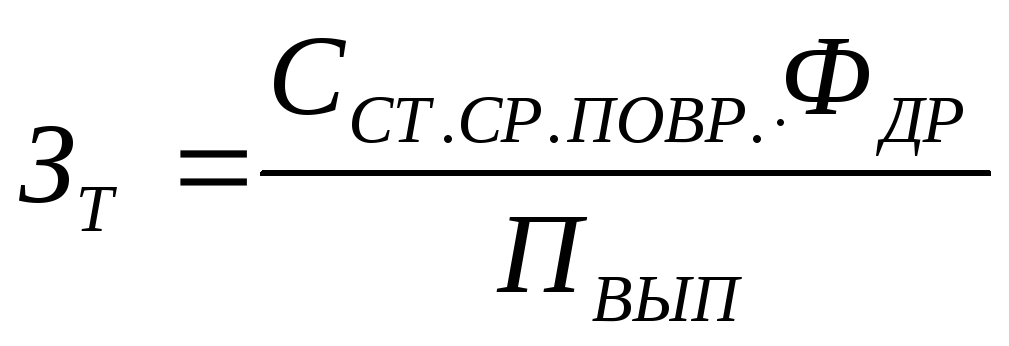

- для повременщиков:

(7.6)

(7.6)

где Фдр- действительной фонд работы одного производственного рабочего, час.

Приработок сдельщиков рассчитывается:

3пр = Зт(Кв.н.-1), (7.7)

где К.вн., - коэффициент выполнения норм выработки (Kв.н.=1,1-1,6).

4.2 Дополнительная заработная плата включает доплаты, надбавки, премиальные выплаты, оплату отпусков и выполнение гос. обязанностей. Доплаты предусматриваются за работу в ночное время, за совмещение профессий, расширение зон обслуживания, за работу в сверхурочное время и т.д.

Сд.з

=

![]() , (7.8)

, (7.8)

где J - процент дополнительной заработной платы (40-60 %).

5. Отчисление на социальные мероприятия (обязательные отчисления органам социального страхования, в пенсионный фонд, в государственный фонд содействия занятости населения) производятся по установленным законодательством нормам от суммы затрат на оплату труда, независимо от источников финансирования.

Отчисления на социальные мероприятия:

Ссоц

=

![]() ,

(7.9)

,

(7.9)

где а - норма отчислений, % (по законодательству).

6. общепроизводственные (цеховые) расходы:

Сцех

=

![]()

![]() ,

или Сцех

=

,

или Сцех

=

![]()

![]() ; (7.10)

; (7.10)

где а - процент цеховых расходов;

Зт - тарифная (прямая) зарплата.

7. Общехозяйственные расходы:

Схоз

=![]()

![]() ,

или Схоз =

,

или Схоз =![]() , (7.11)

, (7.11)

где

![]() -

процент общехозяйственных расходов.

-

процент общехозяйственных расходов.

8. Внепроизводственные расходы:

С вн = f . S/100, (7.12)

где f- процент внепроизводственных расходов,

S - (заводская, производственная, общехозяйственная) себестоимость, грн.

Себестоимость по видам определяется:

- цеховая:

Sцех = Сом + Свсп.м + Сэн + Ссоц + Соз + Сцех, (7.13)

- заводская (производственная, общехозяйственная):

Sзав = Sцех+ Схоз, (7.14)

- полная:

Sполн = Sзав + Свн, (7.15)

Себестоимость годового выпуска:

Sгод

=

![]() , (7.16)

, (7.16)

где П - годовой объем i-гo вида продукции, г, шт;

Затраты на 1грн товарной продукции:

Зпт = ТПсеб/ТПцен, (7.17)

где ТПсеб, ТПцен - объем продукции по себестоимости и в продажных ценах (без налога и добавл енную стоимость), грн.

Снижение себестоимости продукции в процентах:

%

снижения себестоимости =![]() ,

(7.18)

,

(7.18)

где ТПсеб.пл., ТПсеб.ф -объем товарной продукции по плану и фактической себестоимости, грн.

Среднеотраслевая себестоимость:

Sотр

= ,

(7.19)

,

(7.19)

где Si - себестоимость i-го вида изделия, грн.;

Пi - годовой объем производства i-гo вида изделия, т, шт.;

m - количество предприятий, выпускающих данное изделие.

Особенности калькулирования в черной металлургии

Сортовые калькуляции составляют на каждый вид проката по группам марок стали.

Затраты на заданное в производство полуфабрикаты и отходы определяют на основе норм расхода и цен.

Отходы показывают по каждой калькулируемой группе (концы, обрезь). Угар определяют как разницу между массой заданных в переработку полуфабрикатов и массой готовой продукции, металлоотходов и брака. Брак в плановой калькуляции не предусматривают.

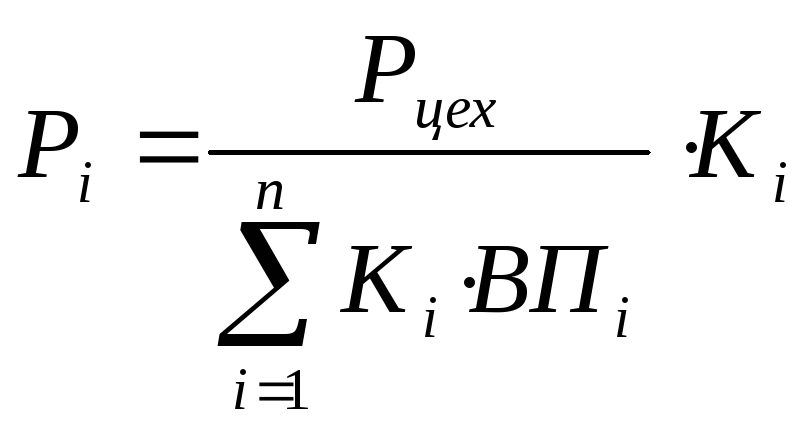

Расходы по переделу планируют по цеху в целом и распределяют между отдельными видами продукции пропорционально выпуску проката в условном тоннаже.

(7.20)

Рi - расход по переделу на 1 натуральную тонну;

Рцех – расходы по переделу в целом по цеху, грн:

Кi - коэффициент трудности i – го вида проката;

ВПi - объем производства i-го вида продукции в натуральном тоннаже;

n - количество видов проката/

З Задачи для самостоятельного решения

Задача 7. 1

Определить полную себестоимость 1 тонны изделий. Затраты на основные материалы за вычетом возвратных отходов 800 грн. Основная заработная плата основных производственных рабочих 10 грн. Обязательные отчисления от заработной платы производятся в соответствии с законодательством. Дополнительная заработная плата основных производственных рабочих 40 % от основной. Накладные расходы 300 %. Коммерческие (внепроизводственные) расходы 10 %.

Задача 7.2 (для металлургов)

По приведенным ниже данным определить цеховую, производственную и полную себестоимость 1 т толстолистовой углеродистой стали.

Таблица 7.1 – данные к задаче 7.2.

|

Данные |

Количество, т./т |

Цена, грн/т |

|

Слябы из углеродистой кипящей стали: - кислородно-конверторного цеха; - электросталеплавильного цеха |

0,529 0,529 |

1100 1500 |

|

Итого: |

1,058 |

|

|

Отходы: - обрезь и концы; - окалина; - Угар |

0,041 (0,009) 0,017 |

200 - - |

|

Итого отходов: |

0,058 |

|

|

Расходы по переделу |

|

256,4 |

|

Общезаводские расходы |

|

27,36 |

|

Расходы на подготовку и освоение производства |

|

9,2 |

|

Прочие производственные расходы |

|

6,1 |

|

Внепроизводственные |

|

42,75 |

Задача 7.3 (для металлургов)

Перечисленные ниже калькуляционные статьи себестоимости продукции подразделить на элементарные и комплексные, основные и накладные, прямые и косвенные.

Статьи затрат и их группировка:

Заданные в переработку сырье, основные материалы и полуфабрикаты.

Добавочные или вспомогательные материалы.

Топливо и энергия на технологические цели.

Отходы, угар, брак.

Итого задано, за вычетом отходов и брака.

Расходы по переделу:

1.Топливо технологическое.

2.Энергетические затраты (электроэнергия, пар, вода, кислород и др.).

3.Основная заработная плата производственных рабочих.

4.Дополнительная заработная плата производственных рабочих.

5.Отчисления на социальное страхование.

6.Износ инструментов и приспособлений целевого назначения.

7.Текущий ремонт и содержание основных средств.

8.Внутризаводское перемещение сырья, материалов, полуфабрикатов и продукции.

9.Амортизация основных средств.

10.Прочие расходы цеха.

Всего расходов по переделу.

Итого цеховая себестоимость.

Расходы на подготовку и освоение производства, в том числе отчисления в фонд освоения новой техники.

Прочие производственные расходы.

Общезаводские расходы.

Потери от брака, выявленного у потребителей.

Итого затрат.

Побочная продукция (-).

Итого затрат, за вычетом побочной продукции.

Расходы, возмещаемые из фонда освоения новой техники (-).

Производственная себестоимость.

Внепроизводственные расходы.

Полная себестоимость.