П Практическое задание

На примере конкретного производства (предприятия) предложите технические преобразования действующего производства с целью изменения уровня цен на выпускаемую продукцию.

9 Финансовые результаты и эффективность хозяйственной деятельности предприятия

С Основные вопросы учебной программы (содержание)

Источники финансовых ресурсов. Направления использования. Выручка и прибыль предприятия. Показатели прибыли и способы их определения. Принципы распределения прибыли на предприятиях различных форм собственности. Относительные показатели доходности предприятий – рентабельность производства и другие. Пути повышения прибыли и рентабельности.

К Контрольные вопросы

Дайте понятие финансов и охарактеризуйте их функции;

Перечислите составляющие финансовых ресурсов предприятий;

Как определяется балансовая, чистая прибыль?

По каким направлениям распределяется прибыль оставшаяся в распоряжении предприятий?

Для каких целей используется и как определяются показатели рентабельности производства и продукции?

Перечислите факторы, влияющие на уровень прибыли и рентабельности.

М Методические рекомендации к решению задач

Прибыль является основным оценочным показателем всех видов деятельности предприятия. Конечный финансовый результат (прибыль или убыток) откладывается из финансового результата от реализации продукции (работ, услуг);

- от реализации основных фондов,

-от реализации нематериальных активов;

- от реализации прочего имущества и товарно-материальных ценностей;

- доходов от внереализационной деятельности, уменьшенных на сумму внереализационных расходов.

Различают прибыль:

- от реализации товарной продукции;

- от прочей реализации;

- общую (балансовую);

- чистую, остающуюся в распоряжении предприятия.

Прибыль от реализации товарной продукции определяется:

Преал

=![]() ,

(9.1)

,

(9.1)

где m- количество наименований продукции;

Цi - продажная цена i - и продукции (без налога на добавленную стоимость), грн.,

Sj - полная себестоимость i - и продукции, грн.;

Q - количество реализованной i - и продукции, т, шт.

Прибыль от прочей реализации определяется как разница между ценой (без НДС) и затратами на производство и приобретения.

Прибыль балансовая (общая) определяется:

ПРбал =ПРреал+ПРпр+Двн - Рвн -У, (9.2)

где Двн -доходы внереализованные, грн.;

Рвн -расходы внереализованные, грн.;

У -убытки, грн.

Доходы внереализационные включают:

Двн = Дд.у + Дар + Ддив + Дпр, (9.3)

где Дд.у - доходы, полученные в Украине и за ее пределами от долевого участия в совместных предприятиях;

Дар - доходы от сдачи в аренду имущества предприятия, грн.;

Ддив - дивиденды (проценты) по ценным бумагам и доходным активам, грн.;

Дпр - прочие внереализованные доходы, грн.

Расходы внереализационные:

Рвн = Сштр + Спен +Снеут +Спр, (9.4)

где Cштр - сумма уплаченных штрафов, грн.;

Спен – сумма начисленной пени, грн.;

Снеут - сумма неустоек, грн.;

Cпр - сумма прочих санкций, грн.

Убытки, относимые за счет прибыли:

- убытки от стихийных бедствий;

- убытки от недостачи товарно-материальных ценностей сверх норм естественной убыли,

- убытки от аварий и других чрезвычайных ситуаций.

Чистая прибыль, остающаяся в распоряжении предприятия:

Прчист = Прбал- Пл, (9.5)

где Пл - платежи из прибыли, грн.

Валовой доход предприятия представляет собой сумму доходов от реализации продукции (работ, услуг); различных товарно-материальных ценностей имущества

(производственных запасов, товаров, основных фондов); нематериальных активов, брокерских мест, внереализационных доходов, уменьшенных на сумму расходов по внереализационным операциям, дохода от посреднической деятельности.

ВД = Дреал +Двн + Дпоср - Рвн, (9.6)

где Дреал- доходы от реализации продукции, товарно-материальных ценностей, грн.,

Двн- доходы внереализационные, грн.;

Дпоср - доходы oт посреднической деятельности, грн.;

Рвн—расходы внереализационные, грн.

Различают рентабельность производства и продукции.

Рентабельность производства бывает следующих видов:

- балансовые (общая),

- чистая,

- продажи,

- имущество предприятия,

- собственного капитала.

Балансовые (общая) рентабельность определяется:

Рбал(общ)

=![]() , (9.7)

, (9.7)

где ОФ - среднегодовая стоимость основных фондов, грн.,

Осн - среднегодовые остатки нормируемых оборотных средств, грн.;

НМА - нематериальные активы, грн.

Чистая рентабельность:

Рчист

=![]() , (9.8)

, (9.8)

Рентабельность отдельных видов продукции:

Рпр

=![]() ,

Рпр=

,

Рпр=![]() ,

(9.9)

,

(9.9)

где Ц - продажная единицы продукции (без налога на добавленную стоимость), грн.,

S - полная себестоимость изделия, грн.

Рентабельность продажи определяется:

![]() ,

(9.10)

,

(9.10)

где Прчист-чистая прибыль предприятия, грн.;

РП – объем реализации (без налога на добавленную стоимость) грн.

Рентабельность имущества предприятия определяется:

![]() ,

(9.11)

,

(9.11)

где ОСИ - общая стоимость имущества предприятия, стоимость основных фондов, нематериальных активов, производственных запасов, готовой продукции, денежных средств на счетах, в расчетах и пр.), грн. ;

Рентабельность собственного капитала предприятия определяется:

![]() ,

(9.12)

,

(9.12)

где Ксоб - собственный капитал (уставный фонд, фонды социального назначения, целевого финансирования, экономического стимулирования, резервы, прибыль и др.), грн.

З Задачи для самостоятельного решения

Задача 9.1. Определить полученную прибыль от продажи изделия А. Затраты на производство изделия - 10000 тыс.грн., коммерческие (внепроизводственные) расходы -500 тыс.грн. Отпускная цена заказчика в соответствии с условиями договора 12000 тыс.грн. Отпущено 20 штук изделий.

Задача 9.2 Определить прибыль от реализации продукции, уровень общей и чистой рентабельности. Среднегодовая стоимость основных производственных фондов 200000 грн. Среднегодовые остатки нормированных оборотных средств 70000 грн. Остаток не реализованной продукции по производственной себестоимости на начало года 50000 грн., на конец года 80000 грн. Объем товарной продукции 10000 тыс.грн. в ценах продажи.Внепроизводственные расходы - 10 %. Норматив рентабельности - 25 %. Доходы от внереализационной деятельности 40 тыс.грн. Расходы от внереализационной деятельности 10 тыс.грн. Доходы от продажи оборудования 60 тыс.грн., от посреднической деятельности 5000 грн. Сумму убытков от стихийного бедствия 2000 грн. Платежи в бюджет из прибыли 4000 тыс.грн.

Задача 9.3 По данным приведенным в таблице рассчитать прибыль от реализации продукции и балансовую прибыль предприятия. Определите рентабельность отдельных видов продукции. Рассчитать затраты на 1 грн товарной продукции по приведенному сортаменту.

|

Показатели |

Ед.изм. |

|

|

1.Объем выпущенной продукции |

млн.т. |

2,2 |

|

В т.ч. сортамент А |

% |

10 |

|

сортамент В |

|

30 |

|

сортамент С |

|

60 |

|

2.Себестоимость продукции |

грн/т |

|

|

сортамент А |

|

755 |

|

сортамент В |

|

603 |

|

сортамент С |

|

484 |

|

3.Цена реализации продукции |

грн/т |

|

|

сортамент А |

|

946 |

|

сортамент В |

|

755 |

|

сортамент С |

|

623 |

|

4.Доходы, полученные от долевого участия |

тыс.грн |

2,3 |

|

5.Доходы, полученные от сдачи в аренду основных фондов |

тыс.грн |

0,8 |

|

6.Дивиденды по акциям, принадлежащим предприятию |

тыс.грн. |

2,5 |

|

7.Прибыль от прочей реализации |

тыс.грн |

50 |

|

8.Штрафные санкции за нарушение договорных обязательств - полученные - уплаченные |

тыс.грн тыс.грн |

1,5 0,5 |

Задача 9.3. Определить общую и чистую рентабельность предприятия. Среднегодовая стоимость производственных фондов 460 тыс.грн. Объем реализации в отпускных ценах 150 тыс.грн. Производственная себестоимость реализованной продукции 80 тыс.грн. Внепроизводственные расходы – 3 %. Платежи в бюджет от прибыли общей 30 %.

Задача 9.4. Определить рентабельность продажи. Прибыль от реализации основной продукции 300 тыс грн., доходы внереализованные 50 тыс.грн., расходы внереализованные - 10 тыс.грн., убытки от недостачи товарно-материальных ценностей сверх норм естественной убыли - 5 тыс.грн. Платежи в бюджет 80 тыс.грн. Поступившая выручка на счет предприятия от реализации 4000 грн. Ставка налога на добавленную стоимость 22 %.

Задача 9.5. Определить рентабельность имущества предприятия. Балансовая прибыль предприятия - 500 тыс. грн: Платежи в бюджет - 100 тыс.грн. Стоимость основных производственных фондов - 2000 тыс.грн., производственных запасов - 600 тыс.грн., НМА –10 тыс.грн. Готовой продукции на складе 70 тыс.гри. Денежные средства на счетах в банке 100 тыс.грн. в расчетах 150 тыс.грн.

Задача 9.6. Определить рентабельность собственного капитала предприятия. Общая сумма прибыли 2000 тыс.грн. Платежи в бюджет - 400 тыс.грн. Уставный фонд предприятия -10000 тыс.грн. фонд целевого финансирования - 5000 тыс.грн. Фонды специального назначения - 2000 тыс.грн. Фонды экономического стимулирования - 1000 тыс.грн. Нераспределенная прибыль - 200 тыс.грн.

Задача 9.7. Определить валовый доход предприятия. Выручка от реализации основной продукции - 1000 тыс.грн., от прочей продукции (работ, услуг) 200 тыс. грн. Доход от продажи оборудования - 50 тыс.грн., от сдачи в аренду здания 15 тыс. грн. Получены дивиденды по ценным бумагам - 3 тыс.грн. Поступили на валютный счет доходы от долевого участия в совместном предприятии 2000$. Уплачены штра-фы. Санкции за нарушение договорных обязательств 1тыс.грн. Получены штрафы, уплаченные другими предприятиями за срыв поставки комплектующих изделий в сумме 1,7 тыс.грн. Получены проценты по депозитным счетам 0,5 тыс.грн. Уплачены проценты банку за пользование долгосрочным кредитом 0,6 тыс.грн.

Задача 9.8. На основании данных, представленных в таблице 9.1 определить финансовые результаты деятельности предприятия, оценить эффективность его работы и дать рекомендации по улучшению полученных показателей.

Таблица 9.1 - Исходные данные к задаче 9.9

|

№

|

Показатели

|

Ед, изм.

|

Данные по вариантам

| |||||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

| |||

|

1

|

Прибыль: - от реализации продукции (основной) - основных фондов - - нематериальных активов - - товаров - - производственных зaпасов

|

тыс. грн.

|

100

5 1 3 5

|

2000

10 5 20 - |

500

7 10 50 2

|

4000

8 6 100 3

|

1000

10 20 - - |

800

20 50 20 4

|

2000

30 100 300 -

|

3000

100 0,2 400 5

|

6000

400 , 200 500 - |

4000

200 50 60 2

|

|

2

|

Доходы: - от долевого участия в совместных предприятиях - от сдачи имущества в аренду Штрафы: - полученные - уплаченные

|

тыс. грн.

|

16

4

2 3

|

15

3

4 1

|

30

10

10 8

|

100

30

20 10

|

200

50

30 20

|

50

-

- 10

|

-

200

40 -

|

500

300

30 20

|

1000

300

20 10

|

800

200

30 20

|

|

3

|

Платежи в бюджет (от общей прибыли)

|

%

|

30

|

30

|

30

|

30

|

30 .

|

30

|

30

|

30

|

30

|

30

|

|

4

|

Убытки

|

тыс.грн. «г^,

|

1 |

8 |

4 |

5 |

- |

8 |

3 |

2 |

- |

10 |

|

5

|

Стоимость основных фондов

|

тыс.грн |

4000

|

10000

|

3000

|

20000

|

5000

|

3000

|

10000

|

15000

|

20000

|

15000

|

|

|

Стоимость нематериальных активов

|

тыс.грн |

50

|

200

|

100

|

30

|

50

|

-

|

200

|

300

|

80

|

40

|

|

|

Стоимость оборотных средств

|

тыс.грн.

|

1500

|

3000

|

1000 |

5000

|

1500

|

1000

|

3000

|

4000

|

4000

|

3000

|

|

|

Затраты на производство основной продукции

|

тыс.грн |

400

|

7500

|

2200

|

18000

|

3800

|

3000

|

9000

|

1100

|

23000

|

18000

|

|

|

Собственный капитал предприятия

|

тыс.грн |

5000

|

8000 |

2500'

|

20000

|

3000

|

2500

|

11000 |

18000

|

22000

|

16000 |

П Практическое задание

На примере производственного подразделения предложите направления увеличения прибыли и рентабельности производства или продукции.

Определите изменения прибыли и рентабельности в результате предложенных мероприятий.

ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

С Основные вопросы учебной программы (содержание)

Понятие и виды инноваций. Содержание инновационной деятельности. Показатели технического уровня и эффективности новой техники и технологии. Экономическая оценка инноваций. Сравнительная экономическая эффективность новой техники и технологии: выбор базы для сравнения, определение затрат на внедрение новой техники и технологии, определение эффекта от внедрения новой техники.

К Вопросы для самоконтроля знаний:

Как определяются показатели общей экономической эффективности инвестиций;

Назовите этапы расчета сравнительной экономической эффективности капитальных вложений;

Какой показатель позволяет выбрать наиболее экономически выгодный вариант техники и технологии?

Что можно определить по показателю «Критическая программа»?

Как определить сравнительный годовой экономический эффект?

Как рассчитывается срок окупаемости капитальных вложений?

Перечислите составляющие капитальных вложений в реконструкцию.

М Методические рекомендации к решению задач

Абсолютная (общая) экономическая эффективность определяется по каждому объекту капитальных вложений на стадии проектирования, строительства, а также определяется для оценки и анализа эффективности действующих предприятий(производств).

Абсолютная (общая) экономическая эффективность характеризуется коэффициентом абсолютной экономической эффективности:

а) на уровне народного хозяйства:

Эн.х

=![]() ,

(10.1)

,

(10.1)

где

![]() НД-

прирост годового объёма национального

дохода, грн.;

НД-

прирост годового объёма национального

дохода, грн.;

![]() К

- капитальные вложения вызвавшие прирост,

грн.

К

- капитальные вложения вызвавшие прирост,

грн.

б) на уровне отрасли:

Эотр

=![]() ,

(10.2)

,

(10.2)

где

![]() ПР-

прирост годовой прибыли, грн.;

ПР-

прирост годовой прибыли, грн.;

в) на уровне предприятий:

![]() ,

(10.3)

,

(10.3)

где Пр - годовая прибыль, грн.; .

К - капитальные вложения в основные фонды, оборотные средства и нематериальные активы, грн.

Кроме того, на уровне действующего предприятия может быть рассчитан годовой экономический эффект (по методике сопоставления результатов и затрат):

Эг = Рг - Зг, (10.4)

где Рг - стоимостная оценка результатов за год, грн;

Зг -стоимостная оценка затрат за год, грн.

Стоимостная оценка результатов:

Рг=![]() ,

ТП=

,

ТП=![]() ,

(10.5)

,

(10.5)

то есть результаты оцениваются объемом товарной продукции.

Стоимостная оценка затрат включает текущие затраты и единовременные, приведенные к одному году через нормативный коэффициент экономической эффективности (Ен = 0,15-0,20 )

3 = Sгод + [(Eн*ОФ+НMA)+OСн], (10.6)

где Sгод - себестоимость годового объема производства, грн;

ОФ - капитальные вложения в основные фонды, грн;

Осн - капитальные вложения в нормируемые оборотные средства, rpн,

НМА - капитальные вложения в нематериальные активы, грн;

Ен -нормативный коэффициент экономической эффективности (Ен=0,1)

Приведение разновременных результатов и затрат всех лет к единому для всех вариантов расчетному году (tр) приводится с помощью коэффициента приведения (Кпр).

Коэффициент приведения определяется:

Кпр =(1+Епр) tp-t, (10.7)

где Епр - норматив приведения разновременных результатов и затрат (Епр = 0,1 = Ен),

tp- расчетный год;

t - год, затраты и результаты которого производятся к расчетному году.

В качестве расчетного года принимается наиболее ранний из всех рассматриваемых вариантов календарный год, предшествующий началу выпуска продукции или использования в производстве мероприятия (технического или организационного).

Сравнительная экономическая эффективность используется с целью выбора оптимального варианта техники и технологии из двух или более вариантов решения определённой технической или организационной задачи.

Наиболее оптимальный вариант – это вариант с наименьшими приведенными затратами:

![]() , (10.7)

, (10.7)

где: Si - технологическая себестоимость по изменяющимся статьям затрат i-го варианта;

Кобi - капитальные вложения по i-му варианту технологии.

Годовой экономический эффект от использования более оптимального варианта по сравнению с отклоненным составит:

![]() ,

(10.8)

,

(10.8)

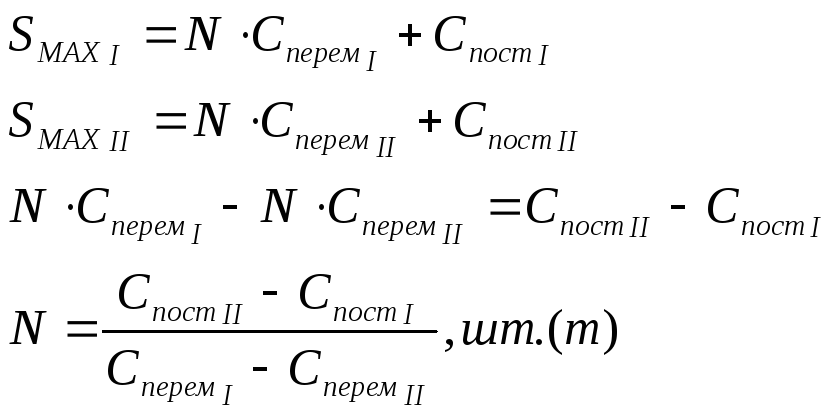

Показатель критической программы

(Nкр) показывает при каком годовом объеме производства (N) сравниваемые варианты будут экономически равноценны и какой вариант предпочтительнее выбрать при изменении объема производства относительно Nкр

(N Nкр или N Nкр)

(10.9)

(10.9)

Срок возврата (окупаемости) капитальных вложений:

![]() (10.10)

(10.10)

Капитальные вложения в оборудование при реконструкции цеха:

Крек = Кдоп. рек + Кдем + Кост – Л + Урек – Р, (10.11)

где Крек - капитальные вложения в реконструкцию цеха, грн.;

Кдоп.рек - дополнительные капитальные вложения, связанные с реконструкцией цеха (приобретение нового оборудования), грн.,

Кдем - затраты на демонтаж оборудования, грн.,

Кост - остаточная стоимость демонтируемого оборудования, грн.;

Л - ликвидационная стоимость демонтируемого оборудования (выручка за сданный металлолом), грн.;

Урек - потери, связанные с реконструкцией цеха (недополученная сумма прибыли из-за недоданной продукции в связи с реконструкцией), грн.,

Р - выручка от реализации выбывшего оборудования, грн.

Затраты на демонтаж оборудования определяются в размере 5-6 % от их первоначальной стоимости.

Недоамортизированная часть демонтируемого оборудования:

![]() (10.12)

(10.12)

где Kперв – первоначальная стоимость оборудования;

На - норма амортизации, %;

Тф - Фактический срок службы основных фондов, лет.

З Задачи для самостоятельного решения

Задача 10.1. Определить оптимальный вариант технологического процесса изготовления продукции. Годовой объём производства 100000 штук. Затраты на производство одного изделия по первому варианту 0,3 тыс.грн, по второму 0,25 тыс. грн. Затраты на приобретение оборудования, соответственно, 500 тыс.грн и 600 тыс. грн. Нормативный коэффициент эффективности (Ен = 0.1). Норматив рентабельности - 25 % к себестоимости.

Задача 10.2 Определить годовой экономический эффект по проектируемому цеху. Годовой объем производства 20000 тонн продукции. Капитальные вложения в здание, оборудование и другие основные фонды 200 тыс.грн., в оборотные средства 50 тыс.грн. Затраты на производство одной тонны продукции 0,8 тыс.грн. Затраты коммерческие по сбыту 10 %. Норматив рентабельности - 25 %. Нормативный коэффициент экономической эффективности (Ен = 0,1).

Задача 10.3 Имеется два варианта реконструкции одного из цехов предприятия. Необходимо выбрать оптимальный вариант реконструкции на основании следующих данных (таблица 10.1).

Таблица 10.1 - Исходные данные к задаче 10.3

|

№

|

Показатели

|

Ед. изм.

|

Данные по вариантам

| |

|

1

|

2

| |||

|

1

|

Объем производства после реконструкции в цехах

|

млн.грн

|

30

|

40

|

|

2

|

Капитальные вложения в реконструкцию

|

млн.грн

|

100,0

|

250,0

|

|

3

|

Затраты на производство продукции

|

млн.грн

|

25,0

|

30,0

|

|

4

|

Нормативный коэффициент экономической эффективности (Ен)

|

млн.грн

|

0,1

|

0,1

|

|

5

|

Срок реконструкции,

|

лет

|

0,6

|

1,0

|

|

6

|

Потери, связанные с реконструкцией

|

тыс. грн

|

50,0

|

70,0

|

Задача 10.4 Определить коэффициент абсолютной экономической эффективности и определить годовой экономический эффект на действующем предприятии. Капитальные вложения в основные фонды - 10 млн. грн., в оборотные средства - З млн. грн., в нематериальные активы - 0,5 млн. грн. Полученная сумма общей прибыли - 2,5 млн. грн.

Задача 10.5 Строительство одного из цехов предприятия можно осуществить двумя вариантами, за 3 года и 2 года. Стоимость проекта при первом варианте 50 млн. грн, при втором - удорожание строительства на 10 млн. грн. Распределение финансирования пo годам следующее: в первом варианте 20, 15 и 10 млн. грн. Во втором случае - 20 и 40 млн. грн. Какой вариант строительства лучше?

Задача 10.6 Проектирование поточной линии возможно двумя вариантами. При первом варианте сумма капитальных вложений - 5 млн. грн., годовой объем производства - 100000 штук изделий, затраты на производство одного изделия - 0,15 тыс. грн. Во втором варианте сумма капитальных вложений - 10 млн. грн., годовой объем производства 250000 штук при затратах на производство одного изделия - 0,1 тыс.грн. Внепроизводственные расходы - 10 %, норматив рентабельности - 25 %. Нормативный коэффициент экономической эффективности 0,1.

Задача 10.7. Выбрать лучший вариант капитальных вложений в строительство промышленного предприятия.

Выбрать из предлагаемых вариантов (табл.10.2) лучший вариант.

Таблица 10.2 – Исходные данные для расчета

|

Показатель |

Вариант | ||

|

1 |

2 |

3 | |

|

1.Капитальные вложения, млн.грн |

2,0 |

2,1 |

2,8 |

|

2.Себестоимость продукции, млн.грн. |

1,8 |

1,2 |

1,5 |

|

3.Коэффициент эффективности |

0,2 | ||

Задача 10.7

Определить экономическую эффективность предприятия на основании данных, представленных в таблице 10.2.

Таблица 10.2 - Исходные данные к задаче 10.7

|

№.

|

Показатели

|

Ед. изм

|

Данные по вариантам

| |||||||||

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

|

Капитальные вложения: - в основные фонды - в нематериальные активы - в оборотные средства

|

млн. грн.

|

10 0,05 2

|

200 0,1 60

|

100 - 50

|

250 0,2 70

|

30 0,5 5

|

20 0,6 7,5

|

15 - 3,0

|

20 1 0,4

|

12 0,1 8

|

30 0,5 9

|

|

2

|

Объем производства

|

тыс.т

|

30.

|

20

|

10

|

15

|

25

|

35

|

10

|

18

|

20

|

30

|

|

3

|

Производственная себестоимость

|

тыс. грн.

|

0,8

|

0,7

|

1,05

|

0,8

|

1,2

|

1,5

|

3,0

|

1,0

|

1,0

|

1,4

|

|

4

|

Внепроизводственные расходы

|

%

|

1,0

|

0,5

|

0,4

|

0,3

|

0.2

|

1,2

|

0,8

|

0,9

|

1

|

0,6

|

|

5

|

Норматив рентабельности

|

%

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

25

|

|

б

|

Норматив экономической эффективности

|

|

0,1

|

0,1

|

0,1

|

0,1

|

0,1

|

0,1

|

0,1

|

0,1

|

0,1

|

0,1

|

|

7

|

Доходы внереализованные

|

тыс. грн.

|

10

|

40

|

50

|

30

|

25

|

40

|

30

|

80

|

30

|

50

|

|

8

|

Расходы внереализованные

|

-"-

|

30

|

20

|

20

|

10

|

15

|

10

|

5

|

40

|

60

|

20

|

|

9

|

Убытки

|

-"-

|

15

|

-

|

5

|

15

|

5

|

-

|

5

|

10

|

5

|

5

|