2Структура курсової роботи

ØТитульна сторінка

ØЗавдання до виконання курсової роботи (додаток А)

ØЗміст (додаток Б)

ØВступ

ØОсновна частина

ØПідсумкова частина

ØСписок використаної літератури

ØДодатки

Наведена структура курсової роботи може бути доповнена іншими

розділами, виходячи з особливостей конкретного підприємства та напрямів науково-дослідницької роботи студента.

Інформаційною базою розрахунків курсової роботи є дані річної

фінансової звітності підприємства за три роки, а саме:

Форма № 1 – Баланс підприємства;

Форма № 2 – Звіт про фінансові результати;

Форма № 3 – Звіт про рух грошових коштів;

Форма № 4 – Звіт про власний капітал;

Форма № 5 – Примітки до річної фінансової звітності.

Зміст окремих розділів

Увступі до курсової роботи має бути:

1.Розкрито актуальність та важливість завдань фінансового аналізу підприємства в системі заходів загальногосподарського управління.

2.Указано мету написання курсової роботи.

3.Визначено об’єкт дослідження.

4.Сформульовано завдання кожного розділу роботи.

Обсяг вступу має складати 1,5 – 2 сторінки.

В основній частині матеріал кожного розділу курсової роботи повинний

подаватися в такій послідовності:

5

–виклад основних теоретичних та методологічних засад проведення фінансового аналізу на підприємстві, наводиться перелік основних методів та прийомів дослідження, що будуть використані в курсовій роботі;

–аналіз діяльності підприємства та розрахунки фінансових показників;

–комплексний аналіз фінансового стану підприємства.

У підсумковій частині подається комплексний аналітичний висновок і |

|

||||||||

перелік |

заходів |

щодо |

покращення |

фінансового, |

підвищеннястану |

|

|||

прибутковості й рентабельності підприємства. Особливу увагу при написанні |

|

||||||||

аналітичного висновку слід акцентувати на найважливіші показники, що |

|

||||||||

характеризують фінансовий стан підприємства, їх динаміку і фактори, які |

|

||||||||

впливають на фінансово-господарську діяльність підприємства. |

|

|

|

||||||

У процесі виконання курсової роботи |

необхідно |

використовувати |

|||||||

інформацію |

регулятивно-правового |

характеру(кодекси, закони, |

накази, |

|

|||||

положення й ін.), навчально-методичну літературу та періодичні видання. |

|

||||||||

3 Порядок написання та оформлення курсової роботи |

|

|

|

||||||

Оформлення |

рукопису |

роботи |

|

здійснюється |

за |

єд |

|||

загальноприйнятими правилами. |

|

|

|

|

|

|

|

||

1. Курсову роботу виконують |

у вигляді |

пояснювальної |

записки |

в |

|||||

середньому обсязі 50 - 60 сторінок формату А4 (28 - 30 рядків на сторінці). |

|

||||||||

Робота може бути виконана на комп’ютері, для цього використовують14 |

|

||||||||

шрифт TimesNewRoman звичайний, 1,5 інтервал, або |

рукописно, в |

даному |

|

||||||

випадку текст роботи і заголовки мають бути написані розбірливо, без виправлень, чорнилом одного кольору.

2.Курсову роботу переплітають або підшивають в папку.

3.Текст роботи необхідно друкувати, залишаючи поля таких розмірів:

ліве – не менше 20 мм, праве – не менше 10 мм, верхнє – не менше 20 мм,

нижнє – не менше 20 мм. Абзац починається відступом 1,25 см.

4.Вступ, розділи, висновки, список літератури, додатки потрібно починати з нової сторінки. Підрозділи в розділах можна писати на тій же сторінці, де закінчується попередній підрозділ.

5.Розділи, підрозділи і пункти повинні мати назву. Крапку після заголовка не ставлять.

6

6. |

Відстань |

між |

заголовками та |

текстом повинна |

дорівнювати2 |

|||||||||||

інтервали й починатися з абзацу. |

|

|

|

|

|

|

|

|

|

|

||||||

7. Нумерація сторінок має бути наскрізною від титульного аркуша до |

|

|||||||||||||||

останньої сторінки. На титульній сторінці, що вважається першою, номер не |

|

|||||||||||||||

ставлять. Другою сторінкою роботи вважається завдання, затверджене |

|

|||||||||||||||

керівником. При нумерації сторінок не допускаються пропуски, повтори, |

|

|||||||||||||||

буквені включення (4а, 5б і т. п.). |

|

|

|

|

|

|

|

|

|

|||||||

8. Підрозділи та пункти нумерують у межах кожного |

розділу |

або |

||||||||||||||

підрозділу, |

наприклад 1.1., |

що означає: розділ 1, |

підрозділ 1, чи 1.2.1., |

що |

|

|||||||||||

означає: розділ 1, підрозділ 2, пункт 1. У цьому ж рядку наводять заголовок |

|

|||||||||||||||

підрозділу або пункту. |

|

|

|

|

|

|

|

|

|

|

|

|

||||

9. |

Ілюстрації |

й |

таблиці |

необхідно |

подавати |

в |

|

курсовій |

робот |

|||||||

безпосередньо після тексту, де вони згадані вперше(чи винести в додаток, |

|

|||||||||||||||

якщо вони занадто громіздкі, при цьому в тексті повинне |

подаватися |

|||||||||||||||

посилання на додаток). Ілюстрації позначають словом «Рис.» та нумерують |

|

|||||||||||||||

послідовно в межах розділу, за винятком ілюстрацій, поданих у додатках. |

|

|||||||||||||||

Приклад: Рис. 1.2 (другий рисунок першого розділу). Таблиці й формули |

|

|||||||||||||||

також нумеруються в межах розділів. У правому верхньому куті над |

|

|||||||||||||||

відповідним |

заголовком |

|

таблиці |

розміщують |

«написТаблиця» |

із |

|

|||||||||

зазначенням її номера. Наприклад: |

Таблиця |

1.2 |

(друга таблиця |

першого |

|

|||||||||||

розділу) (див. |

додаток В). При |

переносі |

частини таблиці |

на |

інший |

аркуш |

|

|||||||||

(сторінку) слід указати, що |

це |

продовження – «Продовження таблиці 1.2». |

|

|||||||||||||

Номер формули в курсовій роботі пишуть біля правого поля аркуша на рівні |

|

|||||||||||||||

відповідної формули в круглих дужках, наприклад: (3.1) (перша формула |

|

|||||||||||||||

третього розділу) (див. додаток Г). |

|

|

|

|

|

|

|

|

|

|||||||

10. Посилання на джерела, матеріали або окремі |

результати слід |

|

||||||||||||||

зазначити |

|

порядковим |

|

номером |

за |

переліком |

,посиланьвиділеним |

|

||||||||

квадратними |

|

дужками, |

наприклад |

[14]. |

Приклади |

|

оформлення |

|

||||||||

бібліографічного опису використаних джерел наведено в додатку Д. |

|

|

|

|||||||||||||

11. Додатки розміщують у порядку появи їх у тексті роботи. Саме слово |

|

|||||||||||||||

«Додаток» |

розташовують |

посередині |

рядка. Додатки |

слід |

позначати |

|

||||||||||

послідовно великими літерами української абетки, за винятком літер Ґ, Є, І,

Ї, Й, О, Ч, Ь. Через 2 інтервали посередині з великої літери подається назва додатка.

7

12.Скорочення слів у роботі не допускається, крім загальноприйнятих скорочень, наприклад: тис. грн. тощо.

13.На останньому аркуші тексту роботи(тобто відразу після висновків,

перед списком літератури) автор ставить свій підпис, указує число, місяць,

рік закінчення роботи.

14. Виклад |

тексту |

має бути |

логічним, аргументованим, стилістично |

правильним. Під |

час |

останнього |

редагування роботи слід перш за все |

вилучити все зайве, що заважає чіткому і точному висвітленню питань:

повторення, відхилення від теми, багатослів’я.

4. Методичні рекомендації до розроблення основної частини курсової роботи

Основна частина складається з таких розділів:

Розділ 1 Характеристика, аналіз активів та пасивів підприємства

1.1.Характеристика діяльності підприємства

1.2.Аналіз динаміки структури майна підприємства

1.3.Аналіз і оцінка власного капіталу підприємства

1.4.Аналіз і оцінка позикового капіталу підприємства

Розділ 2 Аналіз фінансових показників

2.1.Аналіз та визначення типу фінансової стійкості

2.2.Аналіз ліквідності та платоспроможності підприємства

2.3.Аналіз ділової активності підприємства

2.4.Аналіз грошових потоків за видами діяльності

2.5.Аналіз ефективності фінансово-економічної діяльності підприємства

Розділ 3 Комплексний фінансовий аналіз діяльності підприємства

3.1. Комплексна оцінка фінансового стану

3.2. Діагностика |

банкрутства |

та |

стійкості |

економічного |

зростання підприємства

Аналітичний висновок

8

Розділ 1 Характеристика, аналіз активів та пасивів підприємства

У першому розділі курсової роботи необхідно провести аналіз майна та

джерел фінансування |

конкретного підприємства, дати оцінку змінам, які |

||||

відбулися |

протягом |

аналізованого |

періоду |

у |

фінансово-господарській |

діяльності підприємства. |

|

|

|

||

1.1. Характеристика діяльності підприємства

У цьому підрозділі вказують об’єкт дослідження– підприємство, що аналізується. Зазначають повну юридичну назву підприємства, адресу,

форму власності, види діяльності. При цьому доцільно використовувати внутрішні документи підприємства (статут тощо) й іншу інформацію про діяльність підприємства, що не є комерційною таємницею.

До відомостей, які не становлять комерційної таємниці, належать:

ü установчі |

документи, |

документи, |

що |

дозволяють |

займатися |

підприємницькою чи господарською діяльністю та її окремими видами;

üінформація за всіма встановленими формами державної звітності;

üдані, необхідні для перевірки, обчислення й сплати податків та інших обов'язкових платежів;

üвідомості про чисельність і склад працівників, їх заробітну плату в цілому та

за професіями і посадами, а також наявність вільних робочих місць;

üдокументи про сплату податків та обов'язкових платежів;

üінформація про забруднення навколишнього природного середовища, недотримання безпечних умов праці, реалізацію продукції, що завдає шкоди здоров'ю, а також інші порушення законодавства України та розміри заподіяних при цьому збитків;

üдокументи про платоспроможність;

üвідомості про участь посадових осіб підприємства в кооперативах, малих підприємствах, спілках, об'єднаннях та інших організаціях, які займаються підприємницькою діяльністю;

ü відомості, |

що |

відповідно |

до |

чинного |

законодавства |

підлягають |

|

оприлюдненню. |

|

|

|

|

|

|

|

1.2. Аналіз динаміки структури майна підприємства |

|

|

|||||

Для аналізу |

динаміки змін |

статей |

балансу(горизонтальний аналіз) |

і |

|||

визначення його структури(вертикальний аналіз) складають агрегований баланс (табл. 1.1) за три роки.

9

Таблиця 1.1

Агрегований баланс підприємства за __________ роки

Актив |

1-й рік |

2-й рік |

Відхилення |

Темп |

2-й рік |

3-й рік |

Відхилення |

Темп |

||||||

|

|

|

|

|

(+,-) в |

зроста- |

|

|

|

|

(+,-) в |

зроста- |

||

|

Сума, |

Пито- |

Сума, |

Питома |

Сумі, |

питомій |

ння, |

Сума, |

Пито |

Сума, |

Питома |

Сумі, |

питомій |

-ння, |

|

тис. |

ма |

тис. |

вага, % |

тис. |

вазі, % |

% |

тис. |

ма |

тис. |

вага, % |

тис. |

вазі, % |

% |

|

грн. |

вага, % |

грн. |

|

грн. |

|

|

грн. |

вага, |

грн. |

|

грн. |

|

|

|

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

1. Необоротні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активи (080) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.1. Основні засоби |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

і нематеріальні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активи(010+...+030) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.2.Довгострокові |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фінансові інвестиції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(040+045) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.3. Відстрочені |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

податкові активи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(060) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.4 Інші необоротні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активи і довгостро- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кова дебіторська |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заборгованість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(050+070) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Оборотні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активи (260) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.1. Запаси |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(100+…+140) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2. Дебіторська |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заборгованість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(150+160+170+180 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+190+200+210) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.3. Грошові кошти |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

та їх еквіваленти |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(220+230+240) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.4. Інші оборотні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активи (250) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Витрати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

майбутніх періодів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(270) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього майна |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(280) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пасив |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Власний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

капітал (380) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Забезпечення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

наступних витрат |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

і платежів (430) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Довгострокові |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зобов’язання (480) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Поточні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зобов’язання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(620) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.1. Короткострокові |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кредити банків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(500+510) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.2. Кредиторська |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заборгованість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(520+…+600) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.3. Інші поточні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зобов’язання (610) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Доходи майбутніх |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

періодів (630) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього капіталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(640) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відносну величину конкретної статті встановлюють шляхом ділення її

абсолютного значення на валюту балансу.

10

Відхилення в абсолютних величинахвизначають шляхом визначення |

|

|||||||||||

різниці абсолютної величини на кінець і початок періоду. |

|

|

|

|

|

|

||||||

Відхилення в |

структурі показують, на |

скільки |

відсотків |

питома |

вага |

|

||||||

даного |

показника |

збільшилася |

або |

зменшилася |

в |

кінці |

періоду |

п |

||||

відношенню до його значення на початок періоду. |

|

|

|

|

|

|

|

|||||

Темп зростання розраховують як відношення розміру конкретної статті |

|

|||||||||||

балансу в кінці періоду до початку. Він показує, у скільки разів за цей |

|

|||||||||||

проміжок часу відбулося збільшення даного показника. |

|

|

|

|

|

|

||||||

При аналізі балансу виконують порівняння даних валюти балансу– |

|

|||||||||||

рядки 280 або 640 на початок і кінець звітного періоду. Виявляють статті, які |

|

|||||||||||

свідчать про недоліки та незадовільну роботу підприємства. |

|

|

|

|

|

|

||||||

Необоротні активи складають вагому частку майна підприємства. Тому |

|

|||||||||||

оцінка їх |

стану |

та |

ефективності |

використання |

є важливим етапом аналізу |

|

||||||

(табл.1.2). |

|

|

|

|

|

|

|

|

|

|

|

|

Основні фонди – важлива складова необоротних активів. |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

Таблиця 1.2 |

|

|||

|

Показники оцінки основних фондів підприємства |

|

|

|

|

|

||||||

|

Показники |

1-й |

2-й |

3-й |

Темп зростання,% |

|

|

|||||

|

рік |

рік |

рік |

2/1 |

|

3/2 |

|

|

|

|||

|

|

|

|

|

|

|

|

|||||

1. Показники оцінки забезпеченості підприємства основними фондами

1.1.Фондомісткість

1.2.Фондоозброєність

1.3.Коефіцієнт вартості основних фондів в активах підприємства

2.Показники оцінки стану основних фондів

2.1.Коефіцієнт зносу

2.2.Коефіцієнт придатності

2.3.Коефіцієнт оновлення

2.4.Коефіцієнт вибуття

2.5.Коефіцієнт приросту

3.Показники оцінки ефективності використання основних фондів

3.1.Фондовіддача, грн.

3.2.Рентабельність, %

3.3.Інтегральний показник економічної ефективності

Зниження коефіцієнта вартості основних фондів в активах свідчить про збільшення частки оборотних активів, які сприятимуть більш повному використанню основних фондів.

11

Тенденція до зростання характерна для коефіцієнта придатності

основних фондів, що є наслідком списання зношених основних фондів та випереджаючого темпу зростання коефіцієнта оновлення основних фондів над коефіцієнтом їх вибуття.

Досліджують структуру оборотних активів підприємстваза видами

активів. Це дозволяє оцінити основні тенденції у зміні складу оборотних активів.

Визначають зміни в складі джерелфінансування оборотних активів підприємства. Для цього обчислюють розмір власного оборотного капіталу

та порівнюють його з попередніми періодами.

Розраховують показники ефективності використання оборотних активів,

які наведені в таблиці 1.3, аналізують їх і роблять аналітичні висновки.

|

|

|

|

|

|

Таблиця 1.3 |

||

|

Аналіз ефективності використання оборотних активів підприємства |

|||||||

№ |

|

|

Роки |

Темп зростання,% |

|

|||

п/ |

Показники |

|

|

|

|

|

|

|

п |

|

1-й рік |

2-й рік |

3-й рік |

2/1 |

|

3/2 |

|

|

|

|

|

|

|

|

|

|

1 |

Коефіцієнт оборотності оборотних |

|

|

|

|

|

|

|

|

активів (поточних активів) (КООА) |

|

|

|

|

|

|

|

2 |

Коефіцієнт оборотності поточних |

|

|

|

|

|

|

|

|

зобов’язань (КОПЗ) |

|

|

|

|

|

|

|

3 |

Коефіцієнт оборотності товарно- |

|

|

|

|

|

|

|

|

матеріальних запасів по виручці від |

|

|

|

|

|

|

|

|

реалізації (КОЗВ) |

|

|

|

|

|

|

|

4 |

Коефіцієнт оборотності виробничих |

|

|

|

|

|

|

|

|

запасів (Ковз) *Товз |

|

|

|

|

|

|

|

5 |

Коефіцієнт оборотності готової |

|

|

|

|

|

|

|

|

продукції (КОГП) *ТОГП |

|

|

|

|

|

|

|

6 |

Коефіцієнт оборотності товарів (КТ)* ТТ |

|

|

|

|

|

|

|

7 |

Коефіцієнт оборотності грошових |

|

|

|

|

|

|

|

|

засобів (КОГЗ) *ТОГЗ |

|

|

|

|

|

|

|

8 |

Коефіцієнт відволікання оборотного |

|

|

|

|

|

|

|

|

капіталу в дебіторську заборгованість |

|

|

|

|

|

|

|

|

(Квідв.) |

|

|

|

|

|

|

|

9 |

Коефіцієнт оборотності дебіторської |

|

|

|

|

|

|

|

|

заборгованості (КОДЗ) |

|

|

|

|

|

|

|

10 |

Період погашення (інкасації) |

|

|

|

|

|

|

|

|

дебіторської заборгованості, днів (ТОДЗ) |

|

|

|

|

|

|

|

11 |

Коефіцієнт простроченої дебіторської |

|

|

|

|

|

|

|

|

заборгованості (КПДЗ) |

|

|

|

|

|

|

|

12 |

Коефіцієнт ефективності відволікання |

|

|

|

|

|

|

|

|

оборотного капіталу в дебіторську |

|

|

|

|

|

|

|

|

заборгованість (КЕдз) |

|

|

|

|

|

|

|

13 |

Коефіцієнт оборотності кредиторської |

|

|

|

|

|

|

|

|

заборгованості (КОКЗ) |

|

|

|

|

|

|

|

14 |

Рентабельність оборотних активів (Р) |

|

|

|

|

|

|

|

15 |

Інтегральний показник ефективності |

|

|

|

|

|

|

|

|

оборотних активів |

|

|

|

|

|

|

|

12

Досліджуючи джерела формування майна, виходять із таких правил, що потребують не тільки паралельності строків фінансування, а й дотримання певних співвідношень між окремими статтями активів і пасивів. Для цього мають бути виконані дві умови:

-основні засоби повинні фінансуватися за рахунок власного капіталу та довгострокових позик;

-довгострокові капіталовкладення мають фінансуватися за рахунок коштів, мобілізованих на довгостроковий період, тобто довгострокові пасиви повинні використовуватися не тільки для фінансування основних фондів, а й для довгострокових оборотних активів.

1.3. Аналіз і оцінка власного капіталу підприємства

Аналіз структури власного капіталу виносять згідно з даними першого розділу пасиву № 1 «Баланс» (табл.1.4).

|

|

|

|

|

|

|

|

|

Таблиця 1.4 |

|

Структура і динаміка власного капіталу підприємства |

||||||||||

|

|

На початок періоду |

На кінець періоду |

|

Відхилення |

|

||||

|

|

|

(+,-) в |

|

||||||

Найменування статей |

|

|

|

|

|

|

|

|

|

|

|

сума, |

питома |

сума, |

питома |

∆ |

|

|

темп |

|

|

|

|

тис. грн. |

вага, % |

тис. грн. |

вага, % |

% |

|

зростання, |

|

|

|

|

|

|

|

|

|

|

|

% |

|

Власний капітал |

|

|

100 |

|

100 |

|

|

|

|

|

1. Статутний капітал |

|

|

|

|

|

|

|

|

|

|

2. Пайовий капітал |

|

|

|

|

|

|

|

|

|

|

3. Додатковий капітал |

|

|

|

|

|

|

|

|

|

|

4. Резервний капітал |

|

|

|

|

|

|

|

|

|

|

5. Нерозподілений прибуток |

|

|

|

|

|

|

|

|

|

|

(непокритий збиток) |

|

|

|

|

|

|

|

|

|

|

6. Неоплачений чи |

|

|

|

|

|

|

|

|

|

|

вилучений капітал |

|

|

|

|

|

|

|

|

|

|

Сукупний капітал |

|

|

100 |

|

100 |

|

|

|

|

|

Частка власного капіталу в |

|

— |

|

— |

|

|

|

— |

|

|

сукупному капіталі |

|

|

|

|

|

|

|

|

|

|

1.4. Аналіз і оцінка позикового капіталу підприємства |

|

|

|

|||||||

Аналізу підлягають |

дані |

-ІІІIV розділу |

пасиву |

форми |

1№ «Баланс» |

|||||

(рядки 480 – 620). При цьому визначають питому вагу окремих статей розділу в загальній сумі заборгованості, а також відхилення значень за цими статтями на кінець звітного періоду відносно початку (табл.1.5).

13

|

|

|

|

|

|

|

Таблиця 1.5 |

||||

Структура і динаміка позикового капіталу підприємства |

|||||||||||

|

На початок періоду |

На кінець періоду |

|

|

Відхилення |

|

|||||

|

|

|

(+,-) в |

|

|||||||

Найменування статей |

|

|

|

|

|

|

|

|

|

|

|

сума, |

питома |

сума, |

питома |

∆ |

|

|

|

темп |

|

||

|

|

|

|

||||||||

|

тис. грн. |

вага, % |

тис. грн. |

вага, % |

|

% |

|

зростання, |

|

||

|

|

|

|

|

|

|

|

|

% |

|

|

Усього зобов’язань |

|

100 |

|

100 |

|

|

|

|

|

|

|

1. Довгострокові зобов’язання |

|

|

|

|

|

|

|

|

|

|

|

2. Поточні зобов’язання, в т.ч. |

|

|

|

|

|

|

|

|

|

|

|

2.1. По короткострокових |

|

|

|

|

|

|

|

|

|

|

|

кредитах банків |

|

|

|

|

|

|

|

|

|

|

|

2.2. Заборгованість за |

|

|

|

|

|

|

|

|

|

|

|

довгостроковими зобов'язаннями |

|

|

|

|

|

|

|

|

|

|

|

2.3. Векселі видані |

|

|

|

|

|

|

|

|

|

|

|

2.4. Заборгованість за товари, |

|

|

|

|

|

|

|

|

|

|

|

роботи, послуги |

|

|

|

|

|

|

|

|

|

|

|

2.5. За розрахунками |

|

|

|

|

|

|

|

|

|

|

|

2.6. Інші поточні зобов'язання |

|

|

|

|

|

|

|

|

|

|

|

Сукупний капітал |

|

100 |

|

100 |

|

|

|

|

|

|

|

Частка позикового капіталу в |

— |

|

— |

|

|

|

— |

|

|||

сукупному капіталі |

|

|

|

|

|

|

|

|

|

|

|

За даними проведеного аналізу власного і позикового капіталу зробити відповідні висновки.

Аналіз співвідношення дебіторської та кредиторської заборгованості проводиться з метою визначення раціонального співвідношення дебіторської й кредиторської заборгованості підприємства (з огляду на дотримання стабільності його фінансового стану та ефективного розвитку підприємства), також виявлення можливості залучення додаткових джерел фінансування (табл.1.6).

Таблиця 1.6

Динаміка співвідношення дебіторської й кредиторської заборгованості підприємства у ______ році

Найменування |

На кінець року |

Найменування |

На кінець року |

|

|

Зміни |

|

|||

|

|

статей |

|

|

|

|

|

|

||

статей |

абсолютне |

питома |

абсолютне |

питома |

|

∆ |

% |

|

||

|

|

|

||||||||

значення |

вага |

|

значення |

вага |

|

|

||||

|

|

|

|

|

|

|

||||

Дебіторська |

|

|

|

Кредиторська |

|

|

|

|

|

|

заборгованість, |

|

|

заборгованість, |

|

|

|

|

|

|

|

усього |

|

|

|

усього |

|

|

|

|

|

|

У тому числі: |

|

|

У тому числі: |

|

|

|

|

|

|

|

1. За товари, роботи, |

|

|

1. За товари, роботи, |

|

|

|

|

|

|

|

послуги |

|

|

|

послуги |

|

|

|

|

|

|

2. По розрахунках |

|

|

2. По розрахунках |

|

|

|

|

|

|

|

3. Інша |

дебіторсь |

|

|

3. Інша кредиторська |

|

|

|

|

|

|

заборгованість |

|

|

заборгованість |

|

|

|

|

|

|

|

14

Розділ 2 Аналіз фінансових показників

2.1. Аналіз та визначення типу фінансової стійкості |

|

|

|

|||

З |

позиції |

довгострокової |

перспективи |

одна |

з |

найважливіши |

характеристик фінансового стану підприємства – фінансова стійкість. |

|

|||||

Аналіз фінансової стійкості можна розподілити на два етапи: |

|

|||||

І. |

Оцінювання |

фінансової |

стійкості– розрахунок |

абсолютних і |

||

відносних показників, що ґрунтуються на порівнянні активів та їх джерел фінансування.

ІІ. Оцінювання запасу фінансової стійкості– аналіз критичного обсягу реалізації, операційного та фінансового левериджу.

І. Розрахунок абсолютних і відносних показників.

Основними показниками фінансової стійкості підприємства є:

1)наявність власних коштів підприємства в обороті;

2)коефіцієнт фінансової стійкості;

3)коефіцієнт автономії;

4)коефіцієнт фінансової залежності;

5)коефіцієнт фінансового ризику;

6)коефіцієнт маневреності власного капіталу;

7)коефіцієнт покриття запасів;

8)коефіцієнт загальної заборгованості;

9)коефіцієнт співвідношення власного і залученого капіталу тощо.

Розрахунки вищеперелічених коефіцієнтів фінансової стійкості

відобразити в табличній формі (за три роки).

Для характеристики наявності джерел фінансування запасів виділяють

три основних показники. |

|

1. Наявність власних коштів (В) – обчислюють різницю між |

власним |

капіталом та необоротними активами підприємства |

|

В = ВК - НА = Ф. 1 р.380 + р.430 - р. 080, |

(2.1) |

2. Наявність власних та довгострокових позикових коштів(робочий

капітал) (ВД) – визначають збільшенням попереднього показника на суму довгострокових зобов'язань (ДЗ)

ВД = В + ДЗ = Ф. 1 р.380 + р.430 + р. 480 + р.630*** - р. 080, (2.2)

15

де *** – враховуються доходи майбутніх періодів у частині понад 12 місяців.

3. Наявність |

загальних |

коштів (ЗК) |

– |

фінансування |

|

запасів |

|||

установлюють |

збільшенням |

попереднього |

показника |

на |

|||||

короткострокових кредитів банків (КК) |

|

|

|

|

|

|

|||

ЗК = ВД + КК = Ф. 1 р.380 + р.430 + р. 480 + + р.630***+р. 500-р. 080, |

(2.3) |

||||||||

Трьом показникам наявності джерел фінансування запасів відповідають три |

|||||||||

показники забезпеченості запасів джерелами їхнього фінансування. |

|

||||||||

1. Надлишок (+) або дефіцит (-) власних коштів (Ф ) |

|

|

|

||||||

|

|

|

Фв=В-Зп, |

|

|

|

|

(2.4) |

|

де Зп – запаси. |

|

|

|

|

|

|

|

||

2. Надлишок (+) чи дефіцит (-) власних та довгострокових позикових |

|||||||||

коштів (Фвд) |

|

|

|

|

|

|

|

|

|

|

|

|

Фвд=ВД-Зп. |

|

|

|

|

(2.5) |

|

3. Надлишок (+) чи дефіцит (-) загальних коштів (Фзк) |

|

|

|

||||||

|

|

|

Фзк=ЗК-Зп. |

|

|

|

|

(2.6) |

|

Для |

визначення |

типу |

фінансової |

стійкості |

використо |

||||

трикомпонентний показник |

|

|

|

|

|

|

|

||

|

|

S(Ф) ={S1 (±ФВ), S2 (±ФВД), S3 (±ФЗК)}, |

|

(2.7) |

|||||

де функція визначається так: |

|

|

|

|

|

|

|

||

|

|

|

S(Ф) = {1, якщо Ф ³ 0 |

|

|

|

(2.8) |

||

|

|

|

{0, якщо Ф < 0. |

|

|

|

|

||

Для |

характеристики фінансового |

стану |

на |

підприємстві |

розглядають |

||||

чотири типи фінансової стійкості. |

|

|

|

|

|

|

|||

Перший – абсолютна фінансова стійкість. Трикомпонентний |

показник |

||||||||

типу фінансової стійкості має такий вигляд: |

|

|

|

|

|

||||

|

|

|

S ={1,1,1}; |

|

|

|

|

(2.9) |

|

|

|

|

В> ЗП. |

|

|

|

|

|

|

Такий |

тип |

фінансової |

стійкості |

характеризується |

, тимщо всі |

запаси |

|||

підприємства покриваються власними коштами, тобто підприємство не

залежить від |

зовнішніх кредиторів, що трапляється вкрай рідко. |

|

|

Другий – |

нормальна фінансова |

стійкість. Трикомпонентний |

показник |

типу фінансової стійкості має вигляд: |

|

|

|

|

S ={0,1,1}; |

(2.10) |

|

|

Зп= |

В + Д З . |

|

16

У цій ситуації підприємство використовує для покриття запасів, крім

власних |

коштів |

також |

і довгострокові позикові . |

Такийкошти |

тип |

||||||

фінансування |

запасів |

|

«єнормальним» із |

точки |

зору |

фінансового |

|||||

менеджменту. Нормальна фінансова стійкість є найбільш бажаною для |

|||||||||||

підприємства. |

|

|

|

|

|

|

|

|

|

|

|

Третій |

– |

нестійке |

|

(передкризове) |

фінансове |

|

|

становище. |

|||

Трикомпонентний показник типу фінансової стійкості має такий вигляд: |

|

||||||||||

|

|

|

|

|

S ={0,0,1}; |

|

|

|

(2.11) |

||

|

|

|

|

|

З п = В + Д З + К К . |

|

|

|

|

|

|

Спостерігається |

порушення |

платоспроможності, але |

|

зберігається |

|||||||

можливість |

відновлення |

рівноваги |

внаслідок |

поповнення |

джерел |

власних |

|||||

коштів, скорочення дебіторської заборгованості, прискорення оборотності запасів.

Четвертий – кризовий фінансовий стан. Трикомпонентний показник

типу фінансової стійкості має такий вигляд: |

|

S = {0,0,0}; |

(2.12) |

Зп >В + ДЗ + КК.

Підприємство перебуває на межі банкрутства, оскільки грошові кошти,

короткострокові цінні папери та дебіторська заборгованість не покривають навіть кредиторської заборгованості та прострочених позик.

За результатами розрахунків визначають тип фінансової стійкості

підприємства за допомогою зведеної таблиці |

показників за типами |

||||||

фінансової стійкості (табл. 2.1). |

|

|

|

|

|

||

|

|

|

|

|

|

Таблиця 2.1 |

|

Зведена таблиця показників за типами фінансової стійкості |

|||||||

|

|

|

|

|

|

|

|

Показник |

|

|

Тип фінансової стійкості |

|

|

||

|

|

|

|

|

|

|

|

Абсолютна |

|

Нормальна |

Нестійке |

|

Кризове |

|

|

|

|

|

|

||||

|

стійкість |

|

стійкість |

становище |

|

становище |

|

|

|

|

|

|

|

|

|

ФВ =В-Зп |

ФВ >0 |

|

ФВ <0 |

ФВ <0 |

|

ФВ <0 |

|

ФВ Д =ВД-Зп |

ФВ Д >0 |

|

ФВ Д >0 |

ФВ Д <0 |

|

ФВ Д <0 |

|

|

|

|

|

|

|

|

|

ФЗ К =ЗК-Зп |

ФЗ К >0 |

|

ФЗ К >0 |

ФЗ К >0 |

|

ФЗ К <0 |

|

|

|

|

|

|

|

|

|

Проаналізуємо показник, що характеризує вид джерел фінансування матеріальних оборотних коштів (табл. 2.2).

17

|

|

|

Таблиця 2.2 |

Класифікація типу фінансового стану підприємства |

|||

|

|

|

|

Показник |

1-й рік |

2-й рік |

3-й рік |

Загальна величина запасів |

|

|

|

Наявність власних коштів |

|

|

|

Наявність власних та довгострокових |

|

|

|

позикових коштів (робочий капітал) |

|

|

|

Наявність загальних коштів |

|

|

|

Фв=В-Зп |

|

|

|

|

|

|

|

Фвд = ВД-Зп |

|

|

|

|

|

|

|

Фзк=ЗК-Зп |

|

|

|

Трикомпонентний показник фінансової |

|

|

|

стійкості |

|

|

|

S(Ф) ={S1(±ФВ), S2(±ФВД), S3(±ФЗК)} |

|

|

|

ІІ. Розрахувати запас фінансової стійкості підприємства протягом досліджуваного періоду.

2.2. Аналіз ліквідності та платоспроможності підприємства

Аналіз ліквідності передбачає:

1.складання балансу ліквідності;

2.розрахунок і аналіз основних показників ліквідності.

До них належать:

‒власний оборотний капітал;

‒коефіцієнт ліквідності (покриття);

‒коефіцієнт швидкої (проміжної) ліквідності;

‒коефіцієнт абсолютної ліквідності;

‒коефіцієнт забезпечення власними оборотними засобами.

Для визначення ліквідності балансу слід порівняти підсумки

наведених груп по активу і пасиву. Баланс є абсолютно ліквідним, коли виконуються наступне співвідношення:

ìA1 ³ П1 ü

ïïА2 ³ П 2ïï í ý ïА3 ³ П 3 ï

ïîА4 £ П 4ïþ

Зіставлення першої та другої груп активів із першими двома групами пасивів дозволяє оцінитипоточну ліквідність, яка свідчить про платоспроможність підприємства на найближчий час.

18

Порівняння активів (А3), що повільно реалізуються з довгостроковими пасивами (П3) відображає перспективну ліквідність –

прогноз платоспроможності на основі порівняння майбутніх надходжень і платежів.

Таблиця 2.3

Баланс ліквідності підприємства

Актив |

|

1-й |

2-й |

|

3-й |

|

Пасив |

1-й |

2-й |

3-й |

Надлишок +,- |

|

|||

|

|

рік |

рік |

|

рік |

|

|

рік |

рік |

рік |

1-й |

2-й |

|

3-й |

|

|

|

|

|

|

|

|

|

|

|

|

рік |

рік |

|

рік |

|

Група А1 |

|

|

|

|

|

Група П1 |

|

|

|

|

|

|

|

|

|

Грошові |

|

|

|

|

|

|

Поточні |

|

|

|

|

|

|

|

|

кошти |

|

|

|

|

|

зобов’язання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредит. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заборгован. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

за товари, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

роботи |

|

|

|

|

|

|

|

|

Група А2 |

|

|

|

|

|

Група П2 |

|

|

|

|

|

|

|

|

|

Дебіторс. |

|

|

|

|

|

Короткостро- |

|

|

|

|

|

|

|

|

|

заборгова- |

|

|

|

|

|

кові кредити |

|

|

|

|

|

|

|

|

|

ність, |

|

|

|

|

|

|

банку |

|

|

|

|

|

|

|

|

Готова |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продукція |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Група А3 |

|

|

|

|

|

Група П3 |

|

|

|

|

|

|

|

|

|

Виробничі |

|

|

|

|

|

Довгострокові |

|

|

|

|

|

|

|

|

|

запаси, |

|

|

|

|

|

зобов’язання |

|

|

|

|

|

|

|

|

|

незаверш. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

виробництво |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Група А4 |

|

|

|

|

|

Група П4 |

|

|

|

|

|

|

|

|

|

Необоротні |

|

|

|

|

|

|

Власний |

|

|

|

|

|

|

|

|

активи |

|

|

|

|

|

|

капітал |

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

гр.1+2+3+4 |

|

|

|

|

|

гр.1+2+3+4 |

|

|

|

|

|

|

|

|

|

Кожна |

частина |

оборотного |

капіталу |

підприємства, має |

власну |

||||||||||

ліквідність, |

тобто здатністю |

перетворюватися |

за |

визначений |

термін у |

||||||||||

грошову форму, при відношенні до суми короткострокових зобов’язань показує, яку частку короткострокових зобов’язань підприємство «покриє».

1. Власний |

оборотний капітал( ВОК) є абсолютним показником |

|

ліквідності та |

платоспроможності підприємства |

і розраховується за |

формулою: |

|

|

|

В О К= О А - ПЗ , |

(2.13) |

де ОА – оборотні активи, грн; |

|

|

ПЗ – поточні зобов'язання, грн.

19

2. Загальний коефіцієнт ліквідності ( покриття)

К ПЛ |

= |

ОА |

або КПЛ |

= |

А1 + А2 + А3 |

³ 2 , |

(2.14) |

|

|

||||||||

ПЗ |

||||||||

|

|

|

|

П1 + П 2 |

|

|||

де КПЛ – коефіцієнт ліквідності;

ОА – оборотні активи, грн.;

ПЗ – поточні зобов'язання, грн.

Коефіцієнт покриття вимірює загальну ліквідність і показує якою мірою поточні зобов’язання забезпечуються поточними активами(скільки поточних активів припадає на 1 грн. поточних зобов’язань). Поточні активи повинні вдвічі перевищувати короткострокові зобов’язання.

3. Коефіцієнт швидкої ліквідності |

|

А1 |

+ А2 |

|

|

|

|

КШЛ =(ОА-ВЗ)/ПЗ, або Кшл |

= |

³ 0,8 |

, |

(2.15) |

|||

П1 |

|

||||||

|

|

+ П 2 |

|

|

|||

де КШЛ – коефіцієнт швидкої ліквідності;

ВЗ – виробничі запаси.

Цей коефіцієнт показує, яка частина короткострокових зобов'язань підприємства може бути погашена найближчим часом за рахунок наявних коштів та можливих надходжень.

4. Коефіцієнт абсолютної ліквідності.

К АЛ |

= |

ГК |

або |

К АЛ = |

А1 |

³ 0,2 , |

(2.16) |

|

П1 + П 2 |

||||||

|

|

ПЗ |

|

|

|

||

де КАЛ – коефіцієнт абсолютної ліквідності;

ГК – грошові кошти та їх еквіваленти, грн;

ПЗ – поточні зобов'язання, грн.

Коефіцієнт абсолютної ліквідності є найбільш жорстким критерієм неплатоспроможності й показує, яку частину поточних зобов’язань підприємство може погасити негайно.

5. Коефіцієнт ліквідності товарноматеріальних цінностей

К лтмц |

= |

|

А3 |

|

|||

|

|

|

|

. |

(2.17) |

||

|

П1+ |

|

|

||||

|

|

|

П 2 |

|

|||

Коефіцієнт ліквідності товарно-матеріальних цінностей показує якою |

|||||||

мірою поточні зобов’язання покриваються запасами. |

|

||||||

6. Коефіцієнт ліквідності дебіторської заборгованості |

|

||||||

К лдз |

= |

|

А2 |

|

. |

(2.18) |

|

|

|

|

|||||

|

|

П1+ П2 |

|

||||

20

Коефіцієнт ліквідності дебіторської заборгованості показує, якою мірою очікувані надходження від дебіторів будуть використані для погашення короткострокових зобов’язань.

Аналіз та оцінка платоспроможності

Для оцінки поточної платоспроможності на підприємстві розраховують: |

|

|||

1) коефіцієнт |

забезпеченості |

оборотних |

активів |

власними |

оборотними коштами (К3), який має бути не нижчим за 0,5 |

|

|

||

|

К3 = В О К / О А , |

|

(2.19) |

|

де ВОК – власний оборотний капітал; ОА – оборотні активи підприємства; 2) коефіцієнт загальної платоспроможності підприємства

визначається як здатність покрити всі свої зобов’язання(короткострокові і довгострокові) наявними активами.

К3 |

= |

А |

; |

(2.20) |

|

||||

|

|

З |

|

|

3) для оцінки довготермінової |

платоспроможності розраховують |

|||

коефіцієнт фінансового лівериджу (К ФЛ)

К ФЛ= ДЗ / В К , |

(2.21) |

де ДЗ – довготермінові зобов'язання; |

|

ВК – власний капітал підприємства.

Цей коефіцієнт характеризує можливість погашення довготермінових

позик |

і здатність |

підприємства функціонувати тривалий. |

Значнечас |

|||

зростання величини позикового капіталу є ризиковим для підприємства; |

||||||

4) якщо коефіцієнти поточної ліквідності та забезпечення оборотних |

||||||

активів |

власними |

оборотними |

коштами |

нижчі |

за |

нормативні, але |

спостерігається тенденція до їх |

зростання(або, навпаки, – |

відповідають |

||||

нормативам, але є тенденція до |

зниження), то |

розраховують коефіцієнт |

||||

відновлення (втрати) платоспроможності (К В П ) |

|

|

||||

|

|

КВП = (К П1 + М / Т * (К П1 - КП0 )) / 2 , |

|

(2.22) |

||

де КП0 – фактичне значення коефіцієнта поточної ліквідності на початок періоду; К П1 – фактичне значення коефіцієнта поточної ліквідності на кінець періоду; М – період відновлення (втрати) платоспроможності, міс.; Т– звітний період, міс.

21

Як правило, коефіцієнт відновлення платоспроможності розраховують

на 6 місяців (у |

формулі М = 6). |

Коефіцієнт |

втрати платоспроможності |

|

розраховують |

на 3 місяці (М |

= 3). Якщо |

коефіцієнт |

відновлення |

платоспроможності перевищує одиницю, то підприємство має реальну можливість протягом 6 місяців відновити свою платоспроможність, а якщо не перевищує – така можливість відсутня;

5)частка кредиторської заборгованості у власному капіталі й дебіторської заборгованості = кредиторська заборгованість : (власний капітал +доходи майбутніх періодів + дебіторська заборгованість)=

=(р.530+… +р.600):(р. 380+р.430+р.630+р.160+…+ 210);

6)коефіцієнт співвідношення чистих оборотних активів із чистими активами = (р. 280- р.080- р.430- р.480- р.620) : (р.280- р.430-р.480-р.620).

2.3. Аналіз ділової активності підприємства

Головною метою аналізуділової активності підприємства є оцінка ефективності управління активами і визначення потенційних можливостей її підвищення.

Ступінь ділової активності на рівні підприємства визначається за допомогою коефіцієнтів оборотності:

Øкоефіцієнта оборотності оборотних активів;

Øкоефіцієнтів ефективності використання ресурсів;

Øкоефіцієнта оборотності дебіторської заборгованості;

Øтривалості оборотів дебіторської та кредиторської заборгованості;

Øкоефіцієнта оборотності кредиторської заборгованості;

Øкоефіцієнта оборотності матеріальних запасів;

Øперіоду обороту власного оборотного капіталу.

Ділову активність підприємства визначають за умови виконання так званого «золотого правила» економіки підприємства

Тпр > Тр > Тк >100 %, |

(2.23) |

де Тпр – темп зростання прибутку до оподаткування, %;

ТР – темп збільшення обсягу реалізації, %;

Тк – темп зростання авансованого капіталу, %.

22

Одним із важливих показників, що характеризують ділову активність

підприємства, є тривалість операційного та фінансового циклу. Операційний

грошовий цикл – це період часу між оплатою товарів постачальникові і

отримуванням грошових коштів від клієнта за поставлену продукцію.

Тривалість операційного циклу – один із найважливіших показників, що характеризують ділову активність підприємства. Величина даного показника

характеризує, скільки днів необхідно підприємству для закупівлі сировини і виробництва продукції. Чим менша тривалість операційного циклу, тим ефективніша діяльність підприємства, тим вища його ділова активність.

Тривалість операційного циклу є арифметичною сумою тривалості періодів

оборотності дебіторської заборгованості й запасів у днях: |

|

Тоц = Тодз + Тоз, |

(2.24) |

де Тоц – тривалість операційного циклу, дні; |

|

Тодз – тривалість одного обороту дебіторської заборгованості, дні; |

|

Тоз – тривалість одного обороту запасів, дні. |

|

Величиною, яка доповнює показник тривалості операційного |

циклу, є |

кількість операційних циклів, що відбуваються на підприємстві за певний період часу (рік, квартал, місяць). Кількість операційних циклів за період розраховується за формулою:

, |

(2.25) |

де  – кількість операційних циклів за певний період;

– кількість операційних циклів за певний період;

– кількість операційних циклів за певній період;

– кількість операційних циклів за певній період;

Т – тривалість аналізованого періоду, дні.

Під фінансовим циклом прийнято розуміти період, який починається з моменту оплати постачальникам за матеріали(погашення кредиторської заборгованості) й закінчується у момент надходження грошей від покупців за відвантажену продукцію.

Тривалість фінансового циклу розраховується, як сума періоду обороту

(погашення) дебіторської заборгованості та товарно-матеріальних запасів за вирахуванням періоду обороту кредиторської заборгованості

, |

(2.26) |

де  – тривалість фінансового циклу, дні;

– тривалість фінансового циклу, дні;

23

|

– тривалість операційного циклу, дні; |

|

|

|

|

|

|||

|

– тривалість періоду погашення кредиторської заборгованості, дні. |

|

|||||||

|

Чим вище значення фінансового циклу, тим більша потреба підприємства |

|

|||||||

в |

грошових |

коштах |

для |

придбання |

виробничих |

оборотних. |

коштів |

||

Оптимальною вважається ситуація, коли |

величина |

даного |

показника |

||||||

дорівнює нулю або ж має негативне значення. Такий стан свідчить про |

|

||||||||

наявність у |

підприємства |

достатньої |

кількості |

грошових |

коштів |

для |

|||

фінансування своєї поточної діяльності. |

|

|

|

|

|

||||

Дзт |

|

|

|

З |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

Кзт |

|

|

|

Фінансовий цикл |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Дзт |

|

|

|

З |

|

|

|

|

|

||

Кзт |

|

|

|

Фінансовий цикл |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Дзт |

|

|

|

|

З |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Кзт |

|

|

|

Фінансовий цикл |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

0 дн. |

|

|

|

|

50 дн. |

|

|

100 дн. |

|

150 дн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

3-й рік 2-й рік 1-й рік

Рис. 2.1 Тривалість фінансового циклу підприємства

Таблиця 2.4

Періоди обороту поточних активів і зобов’язань

Показник |

1-й рік |

2-й рік |

3-й рік |

Чистий дохід (виручка)від реалізації, тис. грн.

Дебіторська заборгованість за товари, роботи, послуги (ДЗГ), тис. грн.

Запаси (3), тис. грн.

Кредиторська заборгованість за товари, роботи, послуги (КЗТ), тис. грн.

Період обороту, дні:

дебіторської заборгованості

запасів

кредиторської заборгованості

Фінансовий цикл (п. 2 + п. 3 - п. 4)

24

|

Після |

аналізу |

операційного |

і |

фінансового |

циклів |

доцільним |

||||||||

проведення аналізу динаміки основних показників використання оборотних |

|

||||||||||||||

активів (коефіцієнт оборотності оборотних активів, коефіцієнт закріплення |

|

||||||||||||||

оборотних активів, тривалість одного обороту оборотних активів) і впливу |

|

||||||||||||||

чинників на економічний результат від прискорення оборотності. |

|

|

|||||||||||||

|

На зміну тривалості оборотності оборотних активів впливають |

два |

|||||||||||||

чинники: середньорічні залишки оборотних активів( |

) і дохід (виручка) |

|

|||||||||||||

від |

реалізації (ЧД). |

Формалізуємо |

|

розрахунки |

впливу |

чинників, |

|||||||||

використовуючи |

модель |

показника |

|

тривалості |

оборотності |

оборотних |

|||||||||

активів ( |

) в днях |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(2.27) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

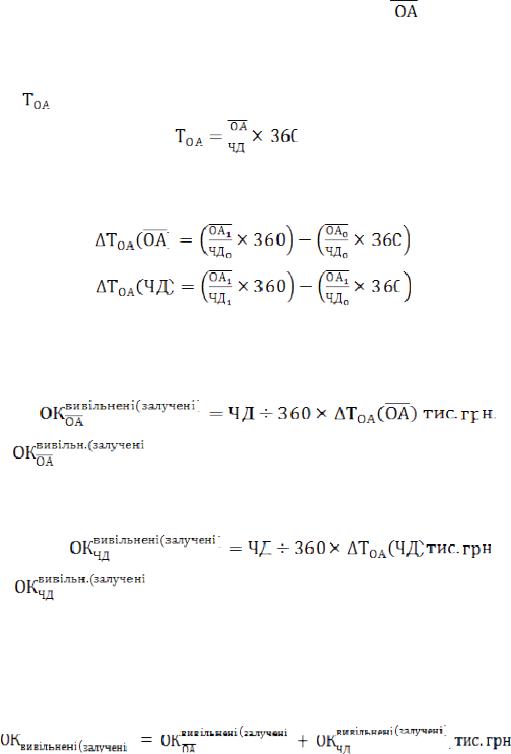

Використовуючи метод ланцюгових підстановок, розраховуємо вплив |

|

|||||||||||||

вище перелічених факторів на зміну періоду обороту |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

, днів; |

|

(2.28) |

|

|

|

|

|

|

|

|

|

|

|

|

|

, днів. |

|

(2.29) |

|

|

|

На основі результатів факторного аналізу визначаємо суму вивільнених |

|

|||||||||||||

(або |

залучених) |

із |

(до) |

обороту |

коштів |

за |

рахунок |

прискорення |

|||||||

(сповільнення) |

оборотності під впливом аналізованих факторів. |

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

, |

(2.30) |

|

|

де |

|

|

|

– сума вивільнених (залучених) оборотних коштів за |

|

|||||||||

рахунок прискорення (сповільнення) оборотності під впливом зміни обсягів |

|

||||||||||||||

середньорічних залишків оборотних активів. |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

., |

(2.31) |

|

|

де |

|

|

|

– сума вивільнених (залучених) оборотних коштів |

|

|||||||||

за рахунок прискорення(сповільнення) |

оборотності |

під |

впливом зміни |

|

|||||||||||

обсягів виручки від реалізації продукції. |

|

|

|

|

|

|

|

||||||||

|

Сукупний |

вплив |

двох |

чинників на |

зміну |

економічного результату |

у |

||||||||

зв'язку з прискоренням оборотності оборотних коштів складає |

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(2.32) |

|

25

Результати розрахунків основних показників використання оборотних

активів і впливу факторів на |

економічний |

|

результат |

від |

прискорення |

||||||||||||

оборотності |

потрібно |

відобразити |

у |

табличній |

, |

формізотриманих |

|||||||||||

результатів зробити висновки. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 2.5 |

||

Аналіз динаміки основних показників використання оборотних активів і |

|||||||||||||||||

впливу чинників на економічний результат від прискорення оборотності |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відхилення |

|

Темп |

|

|

|

|

Відхилення |

Темп зростання, |

|

||||

|

|

1 - й |

2-й |

зростання, % , |

2-й |

3-й |

|

|

|||||||||

Пок а з ник |

|

(+, |

- ) . |

|

(+, |

- ) . |

% , |

гр . 7 : |

|

||||||||

|

рі к |

рік |

|

гр.3 : |

рік |

|

рік |

|

|||||||||

|

|

гр . 3 - |

гр . 2 |

|

|

гр . 7 |

- |

гр. 6 |

гр .6 |

|

|

||||||

|

|

гр.2 |

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

|

|

5 |

6 |

|

7 |

|

|

8 |

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Дохід(виручка) від |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

реалізації, тис. грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Середньорічні залишки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активів, тис. грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Коефіцієнт оборотності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборотних активів, в оборо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тах (п. 1 : п. 2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Коефіцієнт закріплення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборотних активів (п. 2 : п. 1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Тривалість одного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

обороту оборотних активів, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дн. (п. 2 : п. 1 х 360) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. Одноденний оборот, тис. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

грн. (п.1 : 360) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. Прискорення (-), |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сповільнення (+) |

|

|

|

|

|

|

|

- |

|

- |

|

|

|

|

|

|

|

оборотності, днів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розрахунок впливу |

|

- |

- |

- |

|

|

- |

- |

|

- |

|

|

- |

|

|

- |

|

факторів: |

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

за рахунок зміни |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

середньорічних залишків |

- |

- |

|

|

|

- |

- |

|

- |

|

|

|

|

|

- |

|

|

оборотних активів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

за рахунок зміни доходу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(виручки) від реалізації |

- |

- |

|

|

|

- |

- |

|

- |

|

|

|

|

|

- |

|

|

продукції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8. Сума вивільнених |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(залучених) з обороту |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

коштів за рахунок |

|

- |

- |

|

|

|

- |

- |

|

- |

|

|

|

|

|

- |

|

прискорення (-), |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сповільнення (+) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборотності, тис. грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розрахунок впливу |

|

- |

- |

- |

|

|

- |

- |

|

- |

|

|

|

|

|

- |

|

факторів: |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

за рахунок зміни |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

середньорічних залишків |

- |

- |

|

|

|

- |

- |

|

- |

|

|

|

|

|

- |

|

|

оборотних активів |