71. Наращенная сумма постоянной финансовой ренты.

Наращенная величина финансовой ренты — сумма всех членов потока платежей с начисленными на них процентами на дату последней выплаты.

В основу наращения потоков платежей по сложным ставкам положена формула расчета суммы n первых членов геометрической прогрессии:

,

,

где

— первый член геометрической прогрессии;

— первый член геометрической прогрессии;

q — знаменатель прогрессии.

В финансовых расчетах ключевым моментом при наращении и дисконтировании потоков платежей является молчаливая предпосылка о том, что анализ ведется с позиции «разумного инвестора». Это означает, что по отношению к финансовым рентам в основном применяются сложные ставки процента, поскольку инвестор стремится, как правило, как можно быстрее вложить полученный доход повторно в оборот, что и ограничивает применение простых процентов. Кроме того, наиболее распространенным на практике является применение финансовых рент постнумерандо нежели пренумерандо.

Исходя из этого наращенную сумму годовой ренты постнумерандо при ежегодном начислении процентов можно рассчитать по формуле:

,

,

где R — член ренты;

i — процентная ставка;

n — срок ренты.

Данная формула выведена из формулы 4.1 и представляет собой сумму n первых членов геометрической прогрессии имеющей знаменатель q=1+i. Коэффициент наращения ренты, приведенный в формуле 5.2 в виде дроби, и показывающий во сколько раз наращенная сумма ренты больше ее первого члена, называют также коэффициентом аккумуляции вкладов. Данный коэффициент зависит от сроков (числа членов ренты) и размера процентной ставки, с ростом которых возрастает и значение самого коэффициента.

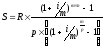

При кратном начислении процентов в течение года, размер наращенной величины годовой ренты постнумерандо может быть определен:

,

,

где m — количество раз начисления процентов в течение года.

Выбор математической модели при использовании в расчетах р-срочной ренты возможен по одному из трех вариантов:

1. Если рента выплачивается несколько раз в году равными суммами, а процент при этом начисляется один раз в конце года (m=1). В этом случае применяется формула

,

,

где р — количество рентных выплат в течение года.

2. Если рента выплачивается несколько раз в году равными суммами и этому числу соответствует количество начислений процентовn (p=m). В этом случае применяется формула:

.

.

3. Если рента выплачивается несколько раз в году равными суммами, а процент при этом начисляются с другой кратностью в течение года (p≠m). В этом случае применяется формула:

.

.

72. Современная стоимость постоянной финансовой ренты.

Современная величина потока платежей (приведенная, либо текущая величина) — сумма всех его членов, уменьшенная на величину процентной ставки на определенный момент времени, совпадающий с началом потока платежей или предшествующий ему. Она показывает, какую сумму следовало бы иметь первоначально, чтобы, разбив ее на равные взносы, на которые бы начислялись проценты в течение срока ренты, можно бы было обеспечить получение наращенной суммы.

Для годовой ренты постнумерандо с ежегодным начислением процентов современная величина может быть определена как:

.

.

В данной формуле дробь называется коэффициентом приведения ренты, который характеризует современную стоимость ренты с членом равным 1. Значение коэффициента уменьшается при росте ставки процента.

В случае кратного начисления процентов в течение года формула приведения имеет следующий вид:

Аналогично начислению процентов процесс дисконтирования р-срочных финансовых рент возможен по одному из трех вариантов:

1. При m=1 применяется формула:

.

.

2. При m=p формула имеет вид:

.

.

3. При m≠p расчет производится следующим образом:

.

.