8.7. Оценка существенности связи

Проверка адекватности моделей, построенных на основе уравнений регрессии, начинается с проверки значимости каждого коэффициента регрессии.

Значимость коэффициентов регрессии осуществляется с помощью t-критерия Стьюдента

,

(8.37)

,

(8.37)

где

![]() – дисперсия коэффициента регрессии.

– дисперсия коэффициента регрессии.

Параметр модели признается статистически значимым, если

![]()

где α – уровень значимости статической существенности связи;

V=n – k– 1 – число степеней свободы, которое характеризует число свободно варьирующих элементов совокупности.

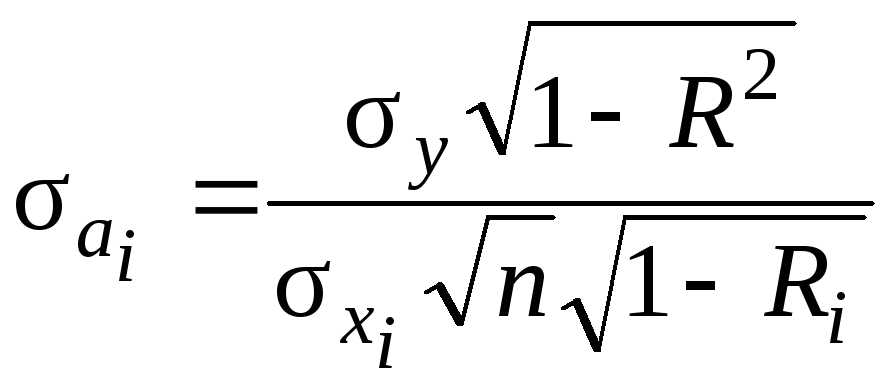

Наиболее сложным в этом выражении является определение дисперсии, которая может быть рассчитана двояким способом:

1) приближенная

оценка:

![]() ,

,

где ![]() – дисперсия результативного признака;

– дисперсия результативного признака;

k– число факторных признаков в уравнении;

2) более точная

оценка:

,

,

где

![]() – величина множественного коэффициента

корреляции по фактору

– величина множественного коэффициента

корреляции по фактору![]() с остальными факторами.

с остальными факторами.

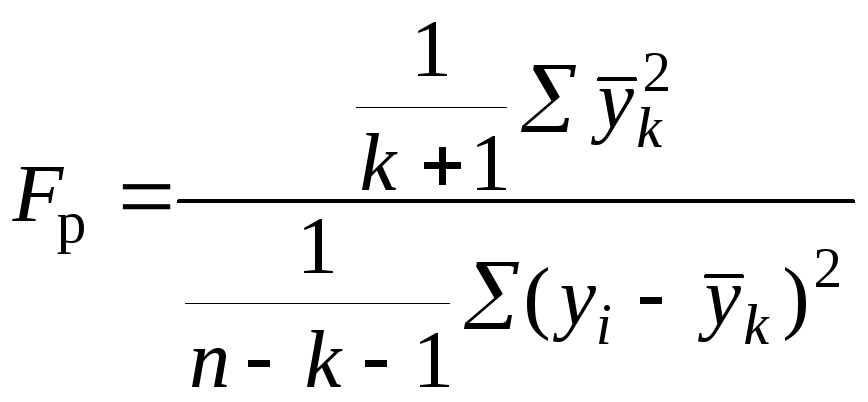

Проверка адекватности всей модели осуществляется с помощью расчета F-критерия Фишера и величины средней ошибки аппроксимацииĒ.

Значение F-критерия Фишераопределяется по формуле

![]() ,

(8.38)

,

(8.38)

где ![]() – теоретические значения результативного

признака, полученные по уравнению

регрессии;

– теоретические значения результативного

признака, полученные по уравнению

регрессии;

n– объем исследуемой совокупности;

k– число факторных признаков в модели.

Если Fp>Fαпри α = 0,05 или α = 0,01, то уравнение регрессии

соответствует или адекватно эмпирическим

данным. Величина![]() определяется

по специальным таблицам на основании

величины α = 0,05

или α = 0,01

и числа степеней свободыV1 = k

+ 1, V2 =n – k – 1, гдеn– число наблюдений,k – число

факторных признаков.

определяется

по специальным таблицам на основании

величины α = 0,05

или α = 0,01

и числа степеней свободыV1 = k

+ 1, V2 =n – k – 1, гдеn– число наблюдений,k – число

факторных признаков.

Значение средней ошибки аппроксимации

![]() (8.39)

(8.39)

не должно превышать 12–15 %.

Интерпретация моделей регрессии начинается со статистической оценки. Чем больше величина коэффициента регрессии, тем значительнее влияние данного признака на моделируемый. Знаки коэффициентов регрессии говорят о характере влияния на результативный признак. Если факторный признак имеет знак «+», то с увеличением данного фактора результативный признак возрастает; если факторный признак со знаком «–», то с его увеличением результативный признак уменьшается. Интерпретация этих знаков полностью определяется социально-экономическим содержанием.

При анализе адекватности уравнения регрессии исследуемому процессу возможны следующие варианты:

1) если построенная модель после проверки по F-критерию Фишера в целом адекватна и все коэффициенты регрессии значимы, то она может быть использована для принятия решений к осуществлению прогнозов;

2) если модель по F-критерию Фишера адекватна, но часть коэффициентов регрессии незначима, то она пригодна для принятия некоторых решений, но не для производства прогнозов;

3) если модель по F-критерию Фишера адекватна, но все коэффициенты регрессии незначимы, то модель считается неадекватной и по ней не принимаются решения и не осуществляются прогнозы.

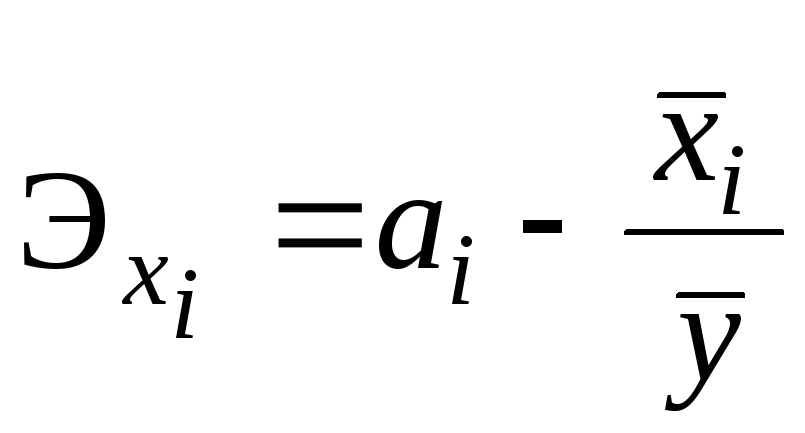

С целью расширения возможности экономического анализа используется частный коэффициент эластичности

, (8.40)

, (8.40)

где ![]() – среднее значение соответствующего

факторного признака;

– среднее значение соответствующего

факторного признака;

![]() – среднее значение результативного

признака;

– среднее значение результативного

признака;

![]() – коэффициент регрессии при соответствующем

факторном признаке.

– коэффициент регрессии при соответствующем

факторном признаке.

Коэффициент эластичности показывает, на сколько в среднем процентов изменится значение результативного признака при изменении факторного признака на 1 %.

Множественный коэффициент детерминации (R²)представляет собой множественный коэффициент корреляции в квадрате, характеризует, какая доля вариации результативного признака обусловлена изменением факторных признаков, входящих в многофакторную регрессионную модель.

Для более точной оценки влияния каждого факторного признака на моделируемый используют Q-коэффициент

![]() , (8.41)

, (8.41)

где

![]() – коэффициент вариации соответствующего

факторного признака [1, 3–8].

– коэффициент вариации соответствующего

факторного признака [1, 3–8].

Тесты

1. Для изучения связи между двумя признаками рассчитано линейное уравнение регрессии: Ух = 36,5 – 1,04х, параметрыа0=36,5 иа1=–1,04.

Параметр а1показывает, что …

а) связь между признаками обратная;

б) с увеличением признака Хна единицу признакУувеличивается на 36,5;

в) связь между признаками прямая;

г) с увеличением признака Хна 1 признакУуменьшается на 1,04.

По направлению связи бывают:

а) умеренные;

б) прямые;

в) прямолинейные.

Функциональной является связь:

а) между двумя признаками;

б) при которой определенному значению факторного признака соответствует несколько значений результативного признака;

в) при которой определенному значению факторного признака соответствует одно значение результативного признака.

Аналитическое выражение связи определяется с помощью методов анализа:

а) корреляционного;

б) регрессионного;

в) группировок.

Анализ тесноты и направления связей двух признаков осуществляется на основе:

а) парного коэффициента корреляции;

б) частного коэффициента корреляции;

в) множественного коэффициента корреляции.

Мультиколлинеарность – это связь между:

а) признаками;

б) уровнями;

в) явлениями.

Оценка значимости уравнения регрессии осуществляется на основе:

а) коэффициента детерминации;

б) средней квадратической ошибки;

в) F-критерия Фишера.

Оценка связей социальных явлений производится на основе:

а) коэффициента ассоциации;

б) коэффициента контингенции;

в) коэффициента эластичности.

Коэффициент корреляции рангов Спирмена можно применять для оценки тесноты связи между:

а) количественными признаками;

б) качественными признаками, значения которых могут быть упорядочены;

в) любыми качественными признаками.