Глава8. Статистическое изучение взаимосвязи социально-экономических явлений

8.1. Методы изучения связи социальных явлений

Исследуя природу, общество, экономику, необходимо считаться с взаимосвязью наблюдаемых явлений. Полнота описания определяется количественными характеристиками причинно-следственных связей между ними.

Формы проявления взаимосвязей весьма разнообразны. В качестве двух самых общих их видов выделяют функциональную (полную)икорреляционную (неполную)связи. При функциональной связи величине факторного признака соответствует одно или несколько значений функции. Этот вид связи часто проявляется в физике, химии. В экономике примером может служить прямо пропорциональная зависимость между производительностью труда и увеличением производства продукции.

Корреляционная связь (неполная) проявляется в среднем, когда заданным значениям зависимой переменной соответствует некоторый ряд вероятных значений независимой переменной. Каждому значению аргумента соответствуют случайно распределенные значения функции.

По направлению связи бывают:

– прямыми (положительными), когда зависимая переменная растет с увеличением факторного признака;

– обратными (отрицательными), при которых рост факторного признака сопровождается уменьшением функции.

Относительно своей аналитической формы связи бывают линейнымиинелинейными.В первом случае между признаками в среднем проявляются линейные отношения. Нелинейная взаимосвязь выражается нелинейной функцией, а переменные связаны между собой в среднем нелинейно.

Если характеризуется связь двух признаков, то ее называют парной.

Если изучается связь более двух переменных, то называют множественной.

Задачи корреляционного анализасводятся к измерению тесноты связи между признаками, определению неизвестных причинных связей и оценке факторов, оказывающих наибольшее влияние на результативный признак.

Традиционные методы корреляции и регрессии широко представлены в разного рода статистических пакетах программ для ЭВМ.

Методы оценки тесноты связи подразделяются на:

– параметрические (корреляционные);

– непараметрические.

Параметрические (корреляционные) основаны на использовании оценок нормального распределения и применяются в случаях, когда изучаемая совокупность состоит из величин, которые подчиняются закону нормального распределения.

Непараметрические методы не накладывают ограничений на законы распределения изучаемых величин [1, 3–8].

8.2. Парная множественная корреляция

Простейшим приемом выявления связи между двумя признаками является построение корреляционной таблицы (см. табл. 8.1).

Таблица 8.1

|

x |

|

|

…. |

|

Итого |

|

|

|

|

|

… |

|

|

|

|

|

|

|

… |

|

|

|

|

... |

… |

… |

… |

… |

… |

… |

|

|

|

|

… |

|

|

|

|

Итого |

|

|

… |

|

n |

|

|

|

|

|

… |

|

|

- |

y

y

В основу

группировки положены два признака: xиy.Частоты![]() графика показывают количество сочетанийxиy. Если

графика показывают количество сочетанийxиy. Если![]() расположены в таблице беспорядочно,

можно говорить об отсутствии связи

между переменными. В случае образования

какого-либо характерного сочетания

расположены в таблице беспорядочно,

можно говорить об отсутствии связи

между переменными. В случае образования

какого-либо характерного сочетания![]() допустимо утверждение о связи междуxиy. При этом, если

допустимо утверждение о связи междуxиy. При этом, если![]() концентрируется около одной из двух

диагоналей, имеет место прямая или

обратная линейная связь.

концентрируется около одной из двух

диагоналей, имеет место прямая или

обратная линейная связь.

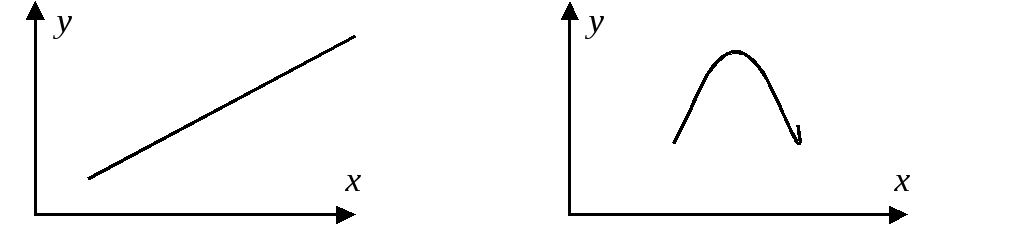

Графически взаимосвязь двух признаков изображается с помощью поля корреляции. В системе координат на оси абсцисс откладываются значения факторного признака, а на оси ординат результативного. Каждое пересечение линий, проводимых через эти оси, обозначается точками. При отсутствии тесных связей имеет место беспорядочное расположение точек на графике. Чем сильнее связь между признаками, тем теснее будут группироваться точки вокруг определенной линии, выражающей форму связи. Если между xиyграфика есть корреляция, то в размещении точек наблюдается определенная закономерность: они размещены в форме полосы или эллипса, оси которых не параллельны осям координат.

При наличии связи точки размещены или в виде эллипса, неориентированного вдоль осей координат, случай линейной зависимости (см. рис. 8.1), либо в виде неправильной полосы, случай нелинейной связи (см. рис. 8.2).

Рис. 8.1. Прямая линейная связь Рис. 8.2. Прямая нелинейная связь

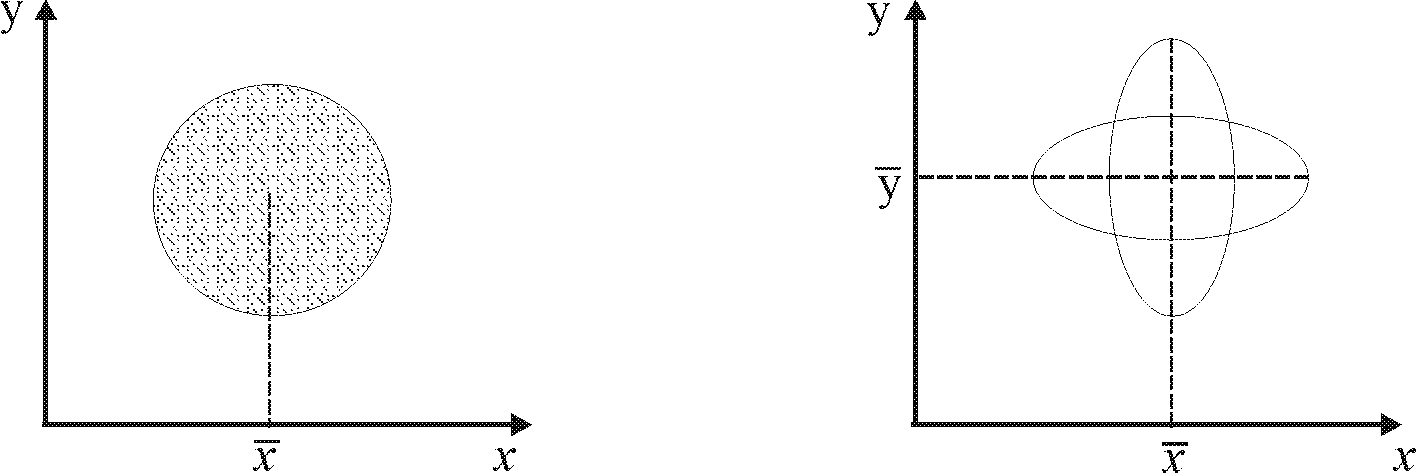

При отсутствии связей имеет место беспорядочное расположение точек на графике.

Рис. 8.3. Связь отсутствует Рис. 8.4. Связь отсутствует

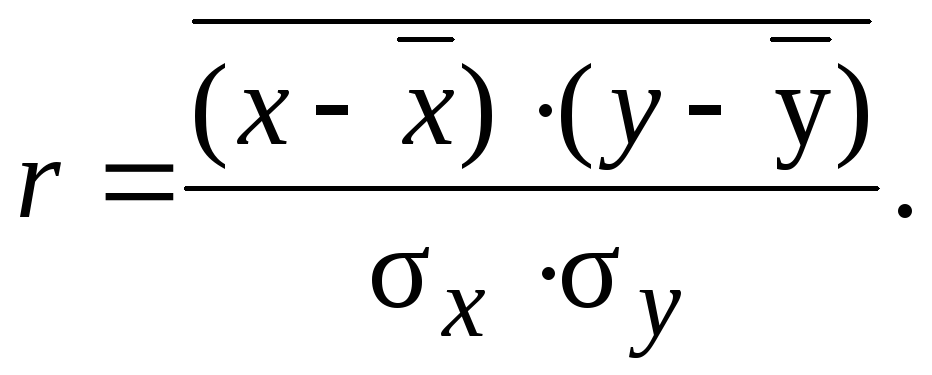

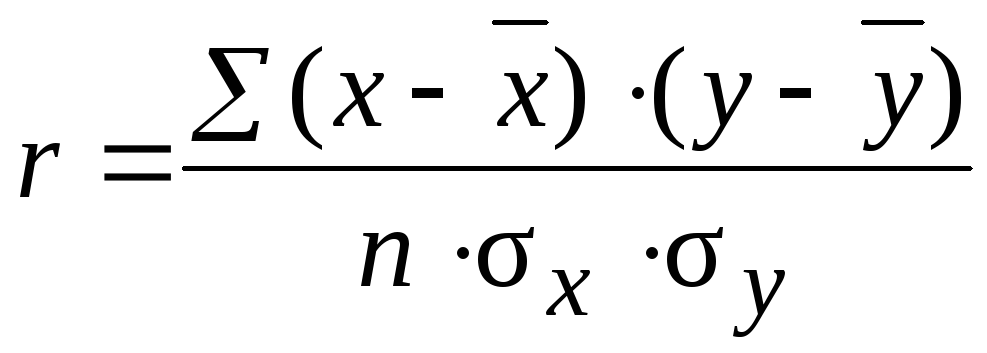

Теснота корреляционной связи между факторными и результативными признаками может исчисляться с помощью линейного коэффициента корреляции. Линейный коэффициенткорреляции (r) был впервые введен в начале 90-х гг.XIXв. Пирсоном, Эджвортом и Велдоном и характеризует тесноту и направление связи между двумя коррелируемыми признаками в случае наличия между ними линейной зависимости. В теории разработаны и на практике применяются различные модификации формул расчета данного коэффициента:

(8.1)

(8.1)

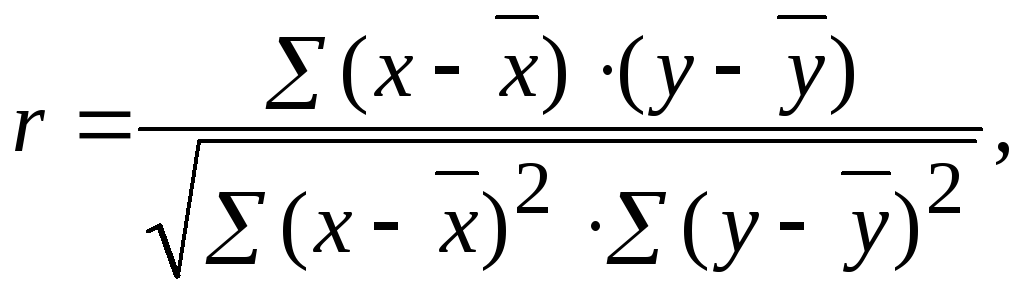

Преобразования данной формулы позволяют получить следующие формулы линейного коэффициента корреляции:

(8.2)

(8.2)

или

(8.3)

(8.3)

где n– число наблюдений.

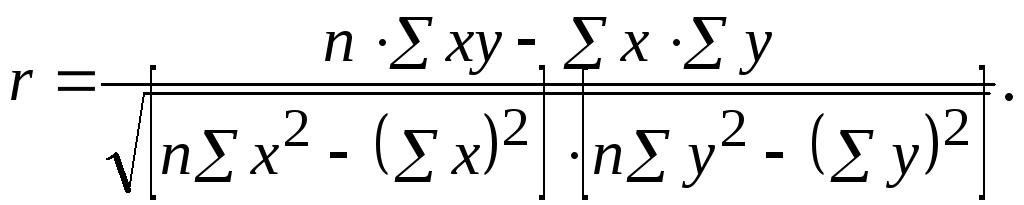

Производя расчет по итоговым значениям переменных, линейный коэффициент корреляции можно вычислить по формуле

(8.4)

(8.4)

Коэффициент корреляции может быть выражен через дисперсии слагаемых:

![]() (8.5)

(8.5)

или

![]() (8.6)

(8.6)

Приведенные

соотношения для коэффициента корреляции

применяются при изучении совокупностей

малого объема

![]()

Линейный

коэффициент корреляции имеет большое

значение при исследовании

социально-экономических явлений и

процессов, распределение которых близко

к нормальному. Легко доказать, что

условие r= 0 является необходимым

и достаточным для того, чтобы величиныxиyбыли независимы. Линейный

коэффициент корреляции изменяется

в пределах от –1 до +1. Принято считать,

что если![]() это

средняя связь, при

это

средняя связь, при![]() сильная

или тесная связи. Когда

сильная

или тесная связи. Когда![]() связь

функциональная.

связь

функциональная.

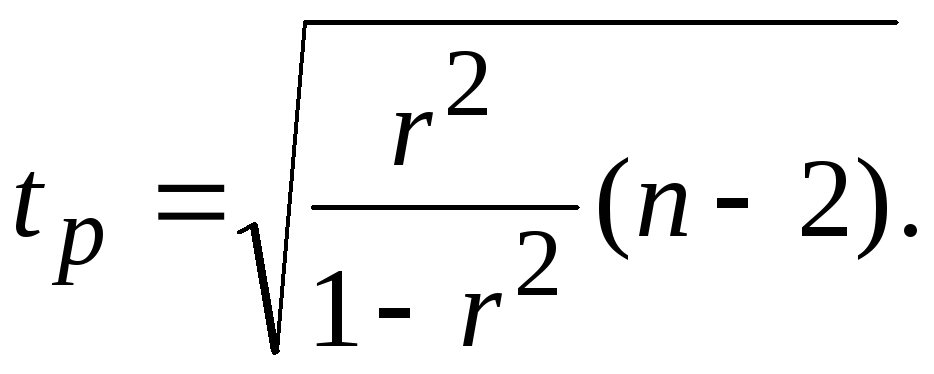

Значимость линейного коэффициента корреляции проверяется на основе t-критерия Стьюдента:

(8.7)

(8.7)

При большом числе наблюдений (n> 100) используется следующая формулаt-критерия Стьюдента:

![]() (8.8)

(8.8)

Если

расчетное значение

![]() (табличное), то это свидетельствует

о значимости линейных коэффициентов

корреляции, следовательно,

и о

статистической существенности зависимости

между параметрами.

(табличное), то это свидетельствует

о значимости линейных коэффициентов

корреляции, следовательно,

и о

статистической существенности зависимости

между параметрами.

Для статистически значимого линейного коэффициента корреляции можно построить интервальные оценки с помощью z-распределения Фишера:

![]() (8.9)

(8.9)

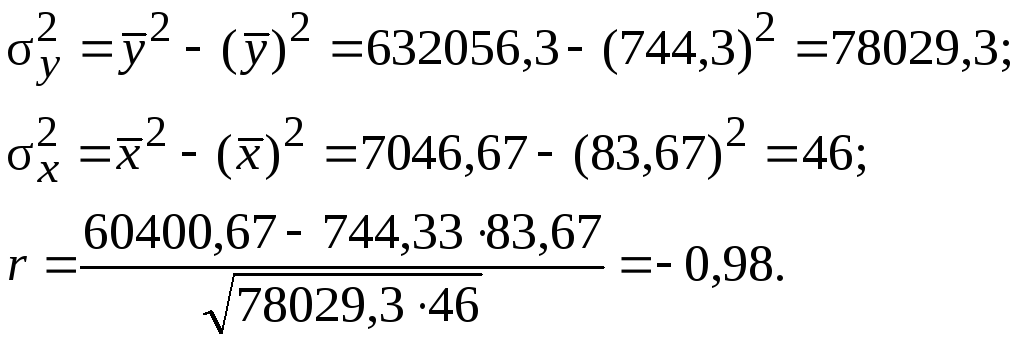

Пример. На основе выборочных данных о деловой активности однотипных коммерческих структур оценить тесноту связи между прибылью (тыс. р.) (y) и затратами на 1 р. произведенной продукции (x). Расчетные данные для определения коэффициента корреляции приведены в табл. 8.2.

Таблица 8.2

|

№ п/п |

y |

x |

yx |

y2 |

x2 |

|

1 2 3 4 5 6 |

221 1 070 1 001 606 779 789 |

96 77 77 89 82 81 |

21 216 82 390 77 077 53 934 63 878 63 909 |

48 841 1 144 900 1 002 000 367 236 606 841 622 520 |

9 216 5 929 5 929 7 921 6 724 6 561 |

|

Сумма |

4 466 |

502 |

362 404 |

3 792 338 |

42 280 |

|

Средняя |

744,33 |

83,67 |

60 400,67 |

63 2056,33 |

7 046,67 |

Решение.Используя формулу коэффициента корреляции

![]() (8.10)

(8.10)

получаем

Проверка значимости коэффициента корреляции:

![]()

Так как

![]() можно сделать заключение о значимости

данного коэффициента корреляции.

можно сделать заключение о значимости

данного коэффициента корреляции.

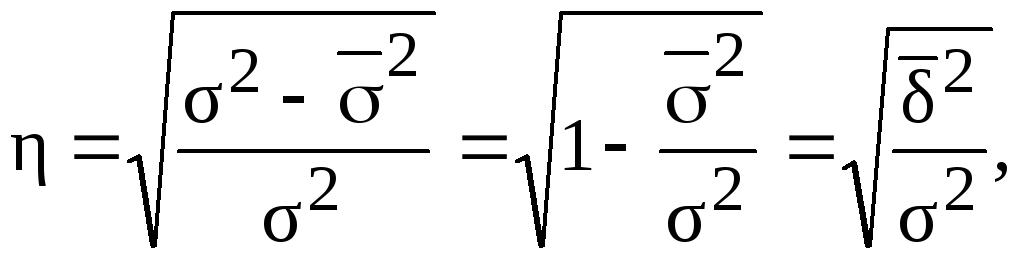

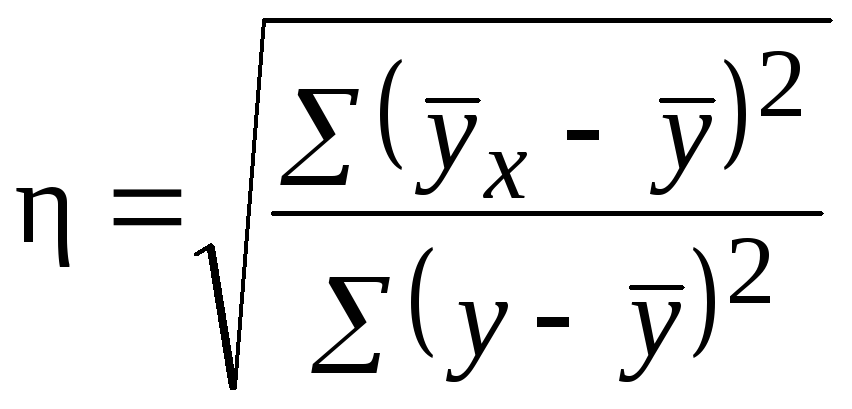

В случае наличия линейной и нелинейной зависимостей между двумя признаками для измерения тесноты связи применяют так называемое корреляционное отношение.Различают эмпирическое и теоретическое корреляционное отношение.

Эмпирическое

корреляционное отношение

рассчитывается по данным группировки,

когда межгрупповая дисперсия (![]() )

характеризует отклонения групповых

средних результативного показателя от

общей средней:

)

характеризует отклонения групповых

средних результативного показателя от

общей средней:

(8.11)

(8.11)

где ![]() – корреляционное отношение;

– корреляционное отношение;

![]() общая дисперсия;

общая дисперсия;

![]() – средняя из частных (групповых)

дисперсий;

– средняя из частных (групповых)

дисперсий;

![]() межгрупповая дисперсия (дисперсия

групповых средних).

межгрупповая дисперсия (дисперсия

групповых средних).

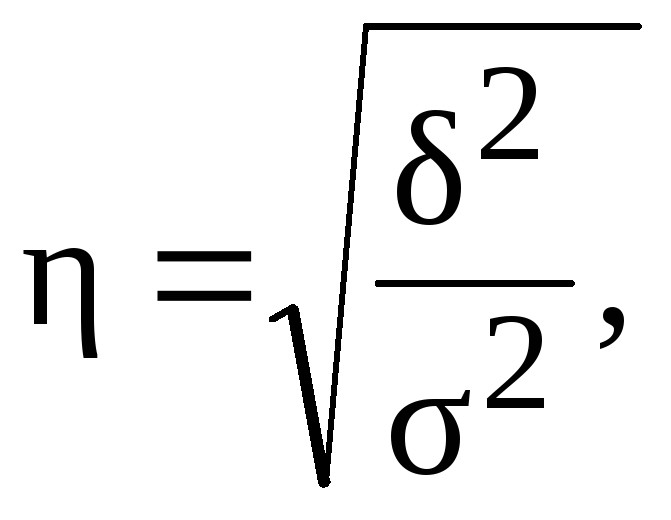

Все эти дисперсии являются дисперсиями результативного признака. Теоретическое корреляционное отношение определяется по формуле

(8.12)

(8.12)

где ![]() дисперсия выравненных значений

результативного признака, рассчитанных

по уравнению регрессии;

дисперсия выравненных значений

результативного признака, рассчитанных

по уравнению регрессии;

![]() дисперсия эмпирических (фактических)

значений результативного признака.

дисперсия эмпирических (фактических)

значений результативного признака.

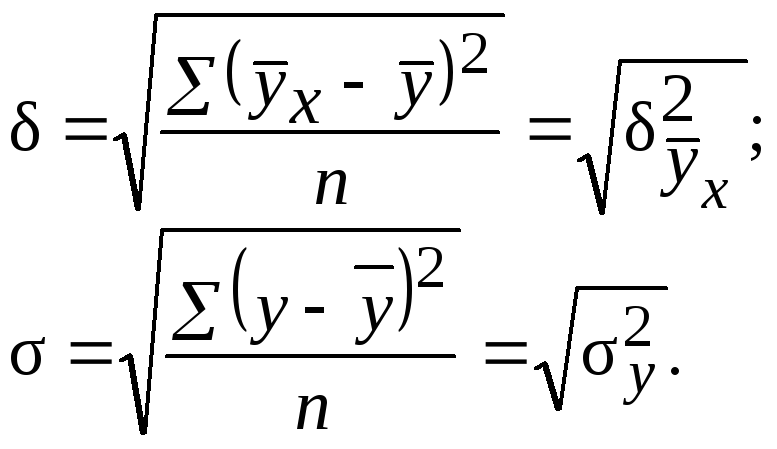

Дисперсии выравненных и эмпирических значений результативного признака рассчитываются по формулам:

(8.13)

(8.13)

Тогда

(8.14)

(8.14)

объясняется влиянием факторного признака.

Корреляционное

отношение изменяется в пределах от 0 до

1

![]() и анализ степени тесноты связи полностью

соответствует линейному коэффициенту

корреляции. Корреляционное отношение

является более универсальным показателем

тесноты связи по сравнению с линейным

коэффициентом корреляции.

и анализ степени тесноты связи полностью

соответствует линейному коэффициенту

корреляции. Корреляционное отношение

является более универсальным показателем

тесноты связи по сравнению с линейным

коэффициентом корреляции.

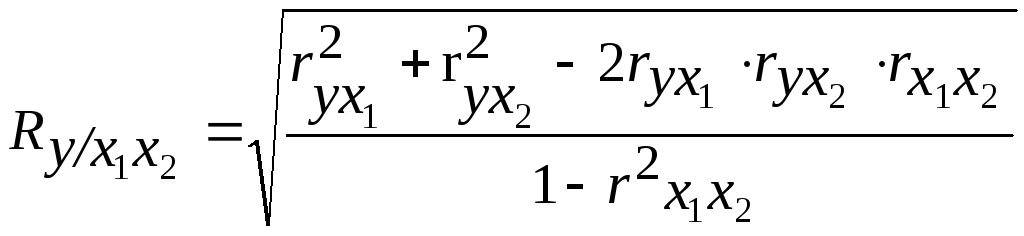

Множественный коэффициент корреляции рассчитывается при наличии линейной связи между результативным и несколькими факторными признаками, а также между каждой парой факторных признаков.

В случае оценки связи между результативным (y) и двумя факторными признаками (x1) и (x2) множественный коэффициент корреляции можно определить по формуле

, 8.15)

, 8.15)

где r– парные коэффициенты корреляции между признаками.

Множественный

коэффициент корреляции изменяется в

пределах от 0 до 1 и по определению

положителен:

![]() .

Приближение коэффициента к единице

свидетельствует о сильной зависимости

между признаками.

.

Приближение коэффициента к единице

свидетельствует о сильной зависимости

между признаками.

Проверка значимости коэффициента множественной корреляции осуществляется на основе F-критерия Фишера-Снедекора:

(8.16)

(8.16)

Если Fр>Fкр(табличное), это свидетельствует о значимости коэффициента множественной корреляции.

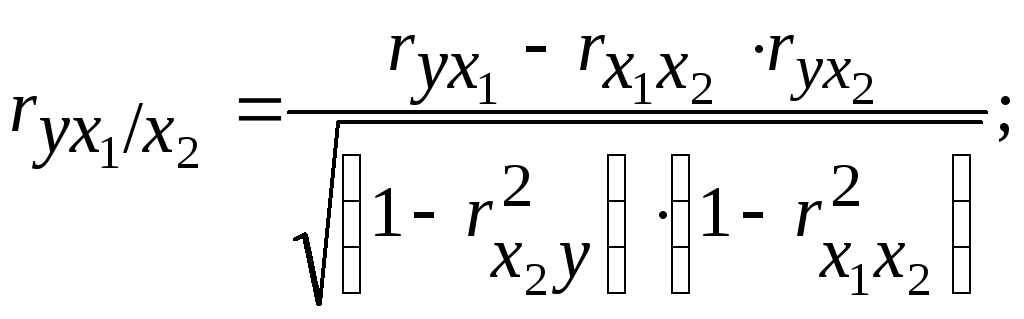

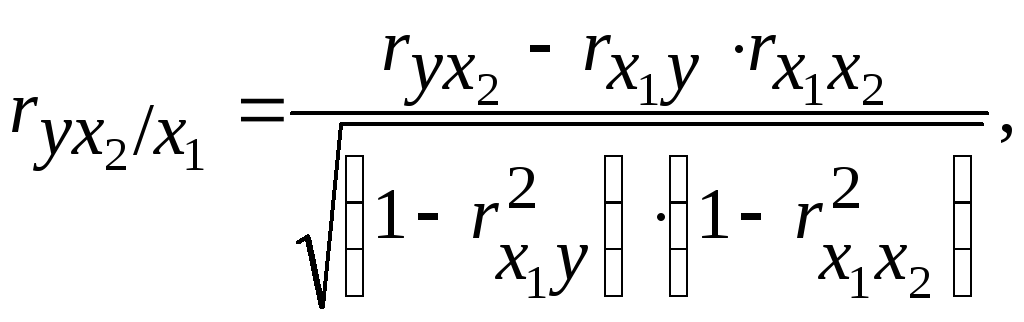

Частные коэффициенты корреляциихарактеризуют степень тесноты связи между двумя признаками –х1 их2при фиксированном значении других факторных признаков, т. е. когда влияниех3 исключается и оценивается связь междух1 их2 в “чистом виде”.

В случае зависимости yот двух факторных признаковх1 их2 коэффициент частной корреляции следующий:

(8.17)

(8.17)

(8.18)

(8.18)

где r– парные коэффициенты корреляции между указанными в индексе переменными.

Проверка значимости аналогична проверке значимости для парных коэффициентов [1, 7–12].