4.2 Аналіз ризиків при організації міжнародних автомобільних перевезень вантажів за термінальною технологією.

Аналіз ризиків та визначення методів їх зниження є найважливішим етапом підготовки проектів. Призначення аналізу ризику – дати потенційним партнерам необхідні дані для прийняття рішень про доцільність участі в проекті і передбачити заходи по захисту від можливих фінансових втрат.

Найбільш поширеним методом аналізу ризиків проекту є аналіз чутливості. Аналіз чутливості – це техніка аналізу ризику, яка показує, як зміниться значення чистої теперішньої вартості (NPV) проекту при заданій зміні вихідної змінної за інших рівних умов.

Для визначення річних доходів і витрат:

Визначаємо тариф

- з попереднього розділу

- з попереднього розділу

Cобівартість 1 км пробігу – з попереднього розділу, S1км =

грн./км.

грн./км.Визначення кількості їздок (

):

):

n1 = 18 + 0,1 =18+0.1*17= 19.7≈20

n2 = 20 + 0,1= 21.7≈22

n3 = 17 + 0,1=18.7≈19

n4 = 19 + 0,1=20.7≈21

n5 = 21 + 0,1=22.7≈23

Визначаємо

пробіг

( ,км:

,км:

(7.1)

(7.1)

-

довжина маршруту (1353 км)

-

довжина маршруту (1353 км)

Дохід (

)грн./км:

)грн./км:

(7.2)

(7.2)

Визначити експлуатаційні витрати (

,грн:

,грн:

(7.3)

(7.3)

Таблиця 7.1 - Визначення річних доходів і витрат на маршруті

|

Показник |

Роки | ||||

|

1 |

2 |

3 |

4 |

5 | |

|

Тариф |

41,15 |

41,15 |

41,15 |

41,15 |

41,15 |

|

Пробіг |

54120 |

59532 |

51414 |

56826 |

62238 |

|

Дохід |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Собівартість |

31,174 |

31,174 |

31,174 |

31,174 |

31,174 |

|

Експлуатаційні витрати |

1687137 |

1855850,6 |

1602780 |

1771493,7 |

1940207,4 |

Для того, щоб визначити річний звіт про прибутки і збитки на маршруті потрібно:

Визначити прибуток до податку (

(7.4)

(7.4)

грн

грн

Податок на прибуток (

(7.5)

(7.5)

Чистий прибуток (

(7.6)

(7.6)

Аналогічно розраховуємо річний звіт про прибутки і збитки на маршруті

для інших років, дані заносимо в таблицю 7.2.

Таблиця 7.2 - Річний звіт про прибутки і збитки на маршруті

|

Показник |

Роки | ||||

|

1 |

2 |

3 |

4 |

5 | |

|

Доходи,грн. |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Експлуатаційні витрати, грн.. |

1687136,9 |

1855850,57 |

1602780,04 |

1771493,72 |

1940207,41 |

|

Прибуток до податку,грн. |

539901,12 |

593891,23 |

512906,06 |

566896,17 |

620886,28 |

|

Податок на прибуток, грн. |

134975,28 |

148472,80 |

128226,51 |

141724,04 |

155221,57 |

|

Чистий прибуток, грн. |

404925,84 |

445418,42 |

384679,54 |

425172,13 |

465664,71 |

При

оцінці ефективності проекту порівняння

поточних і майбутніх витрат та доходів

здійснюється шляхом приведення

(дисконтування) їх реальної грошової

вартості до початкового періоду (періоду

прийняття рішень, базового періоду).

Основою дисконтування є поняття “часової

переваги” або зміни цінності грошей у

часі. Це означає, що раніше одержані

гроші мають більшу цінність, ніж гроші,

одержані пізніше, що зумовлюється

зростанням ризиків і невизначеності в

часі. Дисконтування означає перерахунок

доходів і витрат для кожного розрахункового

періоду за допомогою норми (ставки)

дисконту. Дисконтування ґрунтується

на використанні техніки складних

процентів. Приведення до базисного

періоду витрат і доходів t-го

розрахункового періоду проекту зручно

здійснювати через їх множення на

коефіцієнт дисконтування, що визначається

для постійної норми дисконту r

як

![]()

На практиці при аналізі проектів широко застосовується такий критерій оцінки цінності проектів, як чиста приведена цінність (NPV). Вона являє собою різницю між дисконтованими доходами проекту та дисконтованими витратами:

(7.7)

(7.7)

де Bt – доходи проекту в рік t;

Сt – витрати на проект у рік t;

r – ставка дисконту (r=16%);

n – тривалість проекту (n=5 років)

Для того, щоб розрахувати чисту приведену вартість потрібно:

Розрахувати чисті доходи (

),грн.:

),грн.:

(7.8)

(7.8)

Розрахувати коефіцієнт дисконтування:

Чиста приведена вартість (NPV):

(7.9)

(7.9)

Таблиця 7.3 - Розрахунок чистої приведеної вартості (NPV) для маршруту

|

Показник |

Роки | ||||

|

1 |

2 |

3 |

4 |

5 | |

|

Доходи |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Витрати |

1687136,9 |

1855850,57 |

1602780,04 |

1771493,72 |

1940207,41 |

|

Чисті доходи |

539901,1 |

593891,23 |

512906,06 |

566896,18 |

620886,29 |

|

Коеф. дисконтування |

|

|

|

|

|

|

Чиста приведена вартість |

464314,95 |

439479,51 |

328259,88 |

311792,90 |

291816,56 |

1835663,79

1835663,79 грн.

грн.

Основною метою проекту є визначення ризику. Ризик проекту – міра невизначеності в одержанні очікуваного рівня доходності при реалізації даного проекту. В курсовому проекті виконується аналіз чутливості.

Це техніка аналізу проектного ризику, яка показує як зміниться значення NPV проекту при зміні вихідної змінної за інших рівних умов. В даному випадку на значення NPV здійснюють вплив наступні ключові змінні: собівартість, тариф і обсяг перевезень.

Розрахуємо, як зміниться значення NPV при збільшенні (+) й зменшенні (-) на 10% тарифу за 1 км пробігу і собівартості 1 км пробігу автопоїзда, що виконує міжнародні автомобільні перевезення вантажів.

Для визначення чутливості проекту змінимо спочатку значення тарифу за 1 км пробігу вантажу в межах +10% і -10%. Результати занесемо в таблицю 7.4.

Користуючись вище поданими формулами розрахуємо значення зі змінами тарифу в меншу і в більшу сторони на 10%.

Збільшуємо тариф на 10%:

грн./км.

грн./км.

Визначаємо доходи при збільшені тарифу на 10%,грн.:

Зменшуємо тариф на 10%:

грн./км.

грн./км.

Визначаємо доходи при зменшені тарифу на 10%,грн.:

Результати заносимо в таблицю 7.4.

Таблиця 7.4 - Річні доходи при зміні тарифу на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

+10% |

Тариф, грн./км |

|

|

|

|

|

|

|

Пробіг, км |

54120 |

59532 |

51414 |

56826 |

62238 |

|

|

Доходи, грн. |

2449741,8 |

2694716 |

2327255 |

2572229 |

2817203 |

|

-10% |

Тариф, грн./км |

|

37,035 |

37,035 |

37,035 |

37,035 |

|

|

Пробіг, км |

54120 |

59532 |

51414 |

56826 |

62238 |

|

|

Доходи, грн. |

2004334,2 |

2204768 |

1904117 |

2104551 |

2304984 |

Прибуток до податку, грн.:

Податок на прибуток, грн.:

де

-

норматив податку на прибуток (25%)

-

норматив податку на прибуток (25%)

Чистий прибуток,грн.:

=

= грн.. (7.14)

грн.. (7.14)

=

= грн.

грн.

Таблиця 7.5 - Річний звіт про прибутки і збитки при зміні тарифу на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

+10% |

Доходи, грн. |

2449741,8 |

2694716,0 |

2327255,0 |

2572229,0 |

2817203,0 |

|

Експлуатаційні витрати, грн. |

1687137,0 |

1855850,6 |

1602780,0 |

1771493,7 |

1940207,4 | |

|

Прибуток до податку, грн. |

762604,8 |

838865,4 |

724475,0 |

800735,3 |

876995,6 | |

|

Податок на прибуток, грн. |

190651,2 |

209716,4 |

181118,8 |

200183,8 |

219248,9 | |

|

Чистий прибуток, грн. |

571953,6 |

629149,1 |

543356,3 |

600551,5 |

657746,7 | |

|

-10% |

Доходи, грн. |

2004334,2 |

2204768,0 |

1904117,0 |

2104551,0 |

2304984,0 |

|

Експлуатаційні витрати, грн. |

1687137,0 |

1855850,6 |

1602780,0 |

1771493,7 |

1940207,4 | |

|

Прибуток до податку, грн. |

317197,2 |

348917,4 |

301337,0 |

333057,3 |

364776,6 | |

|

Податок на прибуток, грн. |

79299,3 |

87229,4 |

75334,3 |

83264,3 |

91194,2 | |

|

Чистий прибуток, грн. |

237897,9 |

261688,1 |

226002,8 |

249793,0 |

273582,5 | |

Таблиця 7.6 - Розрахунок чистої приведеної вартості (NPV) при зміні тарифу на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

+10% |

Доходи, грн. |

2449741,8 |

2694716,0 |

2327255,0 |

2572229,0 |

2817203,0 |

|

Витрати, грн. |

1687137,0 |

1855850,6 |

1602780,0 |

1771493,7 |

1940207,4 | |

|

Чисті доходи, грн. |

762604,8 |

838865,4 |

724475,0 |

800735,3 |

876995,6 | |

|

Коефіцієнт дисконтування |

0,86 |

0,74 |

0,64 |

0,55 |

0,47 | |

|

Чиста приведена вартість, грн. |

655840,1 |

620760,4 |

463664,0 |

440404,4 |

412187,9 | |

|

-10% |

Доходи, грн. |

2004334,2 |

2204768,0 |

1904117,0 |

2104551,0 |

2304984,0 |

|

Витрати, грн. |

1687137,0 |

1855850,6 |

1602780,0 |

1771493,7 |

1940207,4 | |

|

Чисті доходи, грн. |

317197,2 |

348917,4 |

301337,0 |

333057,3 |

364776,6 | |

|

Коефіцієнт дисконтування |

0,86 |

0,74 |

0,64 |

0,55 |

0,47 | |

|

Чиста приведена вартість, грн. |

272789,6 |

258198,9 |

192855,7 |

183181,5 |

171445,0 | |

грн.

грн.

1078470,7

грн.

1078470,7

грн.

Збільшуємо собівартість на 10%:

грн./км.

грн./км.

Визначаємо експлуатаційні витрати при збільшені тарифу на 10%,грн.:

Зменшуємо собівартість на 10% грн./км:

грн./км.

грн./км.

Визначаємо експлуатаційні витрати при зменшені тарифу на 10%:

Таблиця 7.7- Річні доходи і витрати при зміні собівартості на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

+10% |

Пробіг,км |

54120 |

59532 |

51414 |

56826 |

62238 |

|

Собівартість,грн./км |

34,29 |

34,29 |

34,29 |

34,29 |

34,29 | |

|

Експлуатаційні витрати, грн. |

1855774,8 |

2041352,28 |

1762986,06 |

1948563,54 |

2134141,02 | |

|

-10% |

Собівартість,грн./км |

28,05 |

28,05 |

28,05 |

28,05 |

28,05 |

|

Пробіг,км |

54120 |

59532 |

51414 |

56826 |

62238 | |

|

Експлуатаційні витрати, грн. |

1518066 |

1669872,6 |

1442162,7 |

1593969,3 |

1745775,9 | |

Таблиця 7.8 - Річний звіт про прибутки і збитки при зміні собівартості на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

+10% |

Доходи, грн. |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Експлуатаційні витрати, грн. |

1855774,8 |

2041352,28 |

1762986,06 |

1948563,54 |

2134141 | |

|

Прибуток до податку, грн. |

371263,2 |

408389,52 |

352700,04 |

389826,36 |

426952,68 | |

|

Податок на прибуток, грн. |

92815,8 |

102097,38 |

88175,01 |

97456,59 |

106738,17 | |

|

Чистий прибуток, грн. |

278447,4 |

306292,14 |

264525,03 |

292369,77 |

320214,51 | |

|

-10% |

Доходи, грн. |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Експлуатаційні витрати, грн. |

1518066 |

1669872,6 |

1442162,7 |

1593969,3 |

1745775,9 | |

|

Прибуток до податку, грн. |

708972 |

779869,2 |

673523,4 |

744420,6 |

815317,8 | |

|

Податок на прибуток, грн. |

177243 |

194967,3 |

168380,85 |

186105,15 |

203829,45 | |

|

Чистий прибуток, грн. |

531729 |

584901,9 |

505142,55 |

558315,45 |

611488,35 | |

Аналогічно розраховуємо NPV для зміни собівартості 1 км пробігу на

-10% для всіх років.

Таблиця 7.9 - Розрахунок чистої приведеної вартості (NPV) при зміні собівартості на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

+10% |

Доходи, грн. |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Витрати, грн. |

1855774,8 |

2041352,28 |

1762986,06 |

1948563,54 |

2134141 | |

|

Чисті доходи, грн. |

371263,2 |

408389,52 |

352700,04 |

389826,36 |

426952,68 | |

|

Коефіцієнт дисконтування |

0,86 |

0,74 |

0,64 |

0,55 |

0,47 | |

|

Чиста приведена вартість, грн. |

319286,4 |

302208,2 |

225728,0 |

214404,5 |

200667,8 | |

|

-10% |

Доходи, грн. |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Витрати, грн. |

1518066 |

1669872,6 |

1442162,7 |

1593969,3 |

1745775,9 | |

|

Чисті доходи, грн. |

708972 |

779869,2 |

673523,4 |

744420,6 |

815317,8 | |

|

Коефіцієнт дисконтування |

0,86 |

0,74 |

0,64 |

0,55 |

0,47 | |

|

Чиста приведена вартість, грн. |

609715,9 |

577103,2 |

431055,0 |

409431,3 |

383199,4 | |

грн.

грн.

грн.

грн.

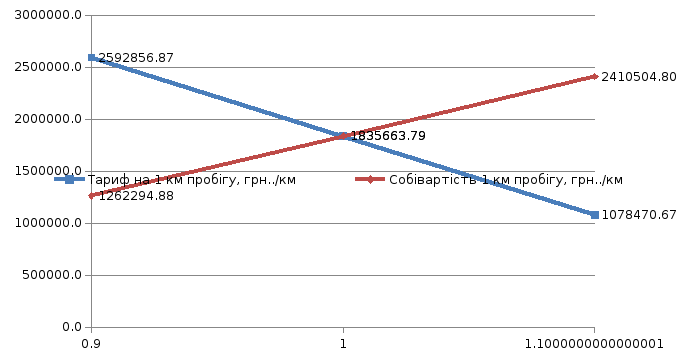

Таблиця 7.10 - Визначення рейтингу впливу факторів на чисту приведену вартість

|

Назва фактору |

Процент зміни фактору, Δх |

Нова NPV, тис. грн. |

Базова NPV, тис. грн. |

Процент зміни NPV, (ΔNPV) |

ΔNPV/Δx |

Рейтинг |

|

Тариф на 1 км пробігу, грн../км |

10% |

2592856,9 |

1835663,79 |

41,25 |

4,12 |

1 |

|

-10% |

1078470,7 |

-41,25 |

-4,12 | |||

|

Собівартість 1 км пробігу, грн../км |

10% |

1262294,9 |

-31,23 |

-3,12 |

2 | |

|

-10% |

2410504,8 |

31,32 |

3,13 |

Відсоток зміни NPV:

(7.15)

(7.15)

де

–

нова NPV;

–

нова NPV;

–базова

NPV.

–базова

NPV.

ΔNPV1/Δx1=41,25%/10%=4,12

Найбільше впливає на виникнення ризикових ситуацій підвищення тарифу на 10%.

Рис.7.1.

Зміна NPV при зміні

та

та