4.3 Аналіз моделі множинної регресії

Як видно з отриманого рівняння моделі, вплив оборотних кошті на валовий доход майже в 10 разів більший, ніж обсяг основних фондів, що відображає реалії ринку: «живі гроші дають більший і швидкий доход чим вкладання в розвиток виробництва. Однак не слід забувати, що порівняння можливе лише при однаковій розмірності незалежних змінних (наприклад х1 і х2 виражені в тис. гривень, але не в тисячах і мільйонах гривень). Так само не можна порівнювати ці впливи при різному фізичному змісті змінних. Наприклад, якщо х1 - інтенсивність руху (авт/год.), а х2 - ширина проїзної частини (м), то співвідношення коефіцієнтів а1 і а2 взагалі не може служити мірою порівняння ступеня впливу цих параметрів на у - пропускну здатність автомобільної дороги.

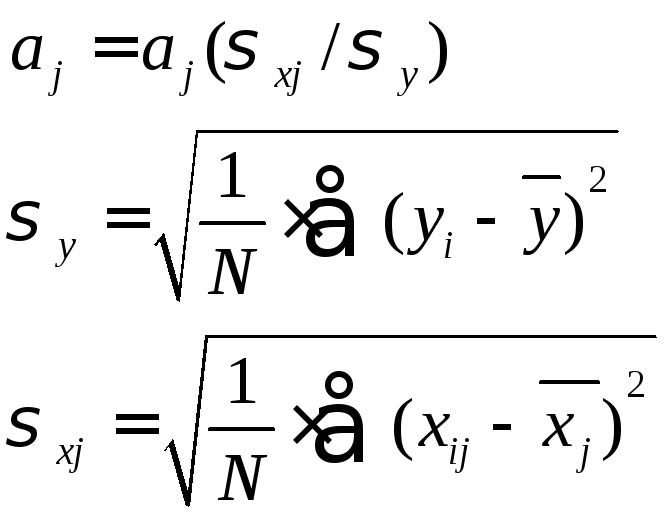

Однак,

щоб зробити можливим порівняння

коефіцієнтів регресії й оцінити відносний

вплив змінних хj

на

![]() у

відносних одиницях, застосовують

нормування коефіцієнтів регресії (аj).

у

відносних одиницях, застосовують

нормування коефіцієнтів регресії (аj).

Коефіцієнт

аj

показує величину зміни

![]() в значеннях

СКО величини у

зміні на одне СКО величини хj

тобто

в значеннях

СКО величини у

зміні на одне СКО величини хj

тобто

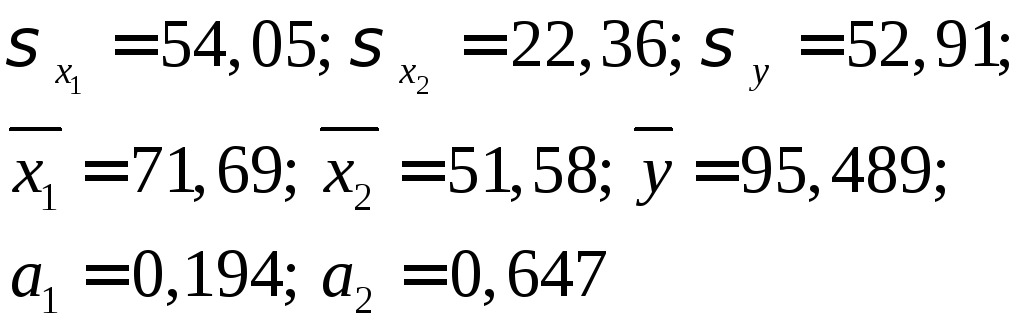

Зокрема, для розглянутого прикладу

У такий

спосіб відносний вплив х2

на

![]() виявився

більшим лише в

виявився

більшим лише в

![]()

Для статистичної оцінки тісноти зв'язку застосовуються, як і в рівняннях парної регресії, ті ж самі три показники варіацій і коефіцієнти тісноти зв'язку, що базуються на них.

Основні показники варіації:

1) Загальна дисперсія, що відображає сукупні впливи всіх об'єктивно діючих факторів:

![]()

2) Факторна дисперсія, що відображає вплив тільки вивчених незалежних змінних.

![]()

де

![]() - значення

- значення![]() ,

розраховані по моделі, для кожногоі-го

зі сполучень хj

(j

є

т

),

що мають місце в даному експерименті.

,

розраховані по моделі, для кожногоі-го

зі сполучень хj

(j

є

т

),

що мають місце в даному експерименті.

3)

Залишкова

дисперсія,

що відображає вплив неврахованих змінних

(крім хj

(j=![]() ));

));

![]()

У цій формулі вираз в дужках показує відхилень експериментальних даних відносно рівняння регресії. Для розглянутого випадку маємо

![]()

З огляду

на те, що

![]() одержимо вираження для залишкової

дисперсії

одержимо вираження для залишкової

дисперсії

![]()

По

величині

![]() ,

зокрема, можна оцінювати точність різних

моделей регресії.

,

зокрема, можна оцінювати точність різних

моделей регресії.

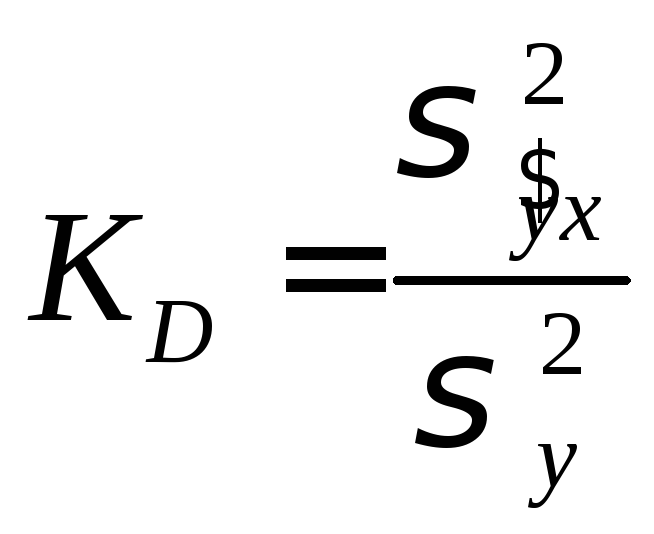

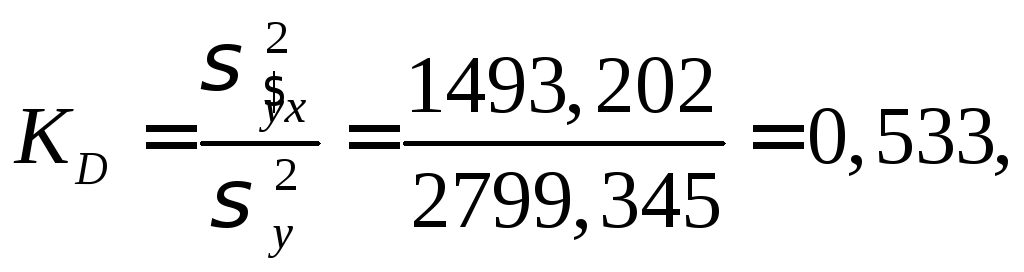

Відношення

у даному випадку є коефіцієнтом множинної детермінації (для нелінійної регресії - індекс детермінації) і характеризує ступінь впливу обраних незалежних змінних на результативну ознаку у

Для розглянутого прикладу

тобто 53,3% мінливості у обумовлені саме мінливістю х1 і х2.

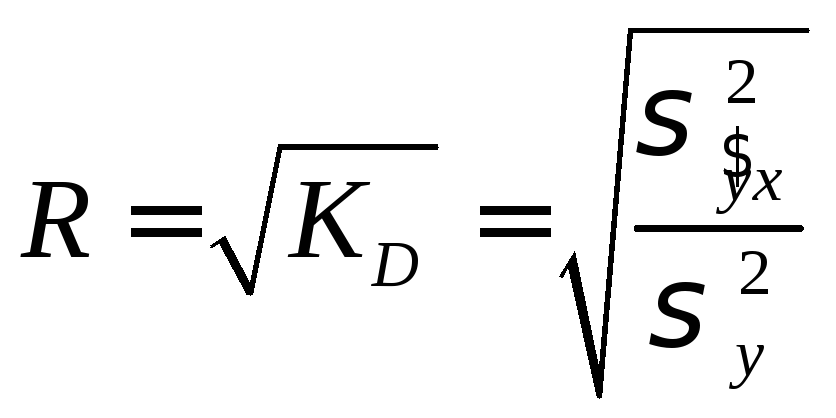

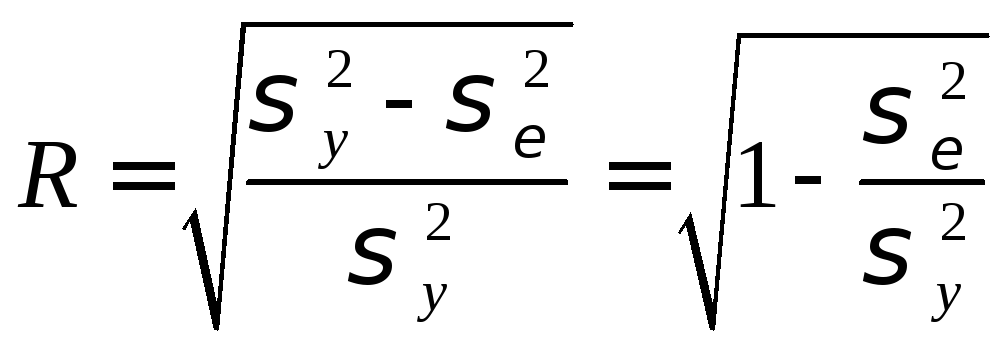

Тоді коефіцієнт множинної кореляції ( для нелінійної регресії індекс кореляції) визначається як

Для розглянутого приклада R=0,73, що свідчить про досить значний взаємозв'язок між y та х1 і x2

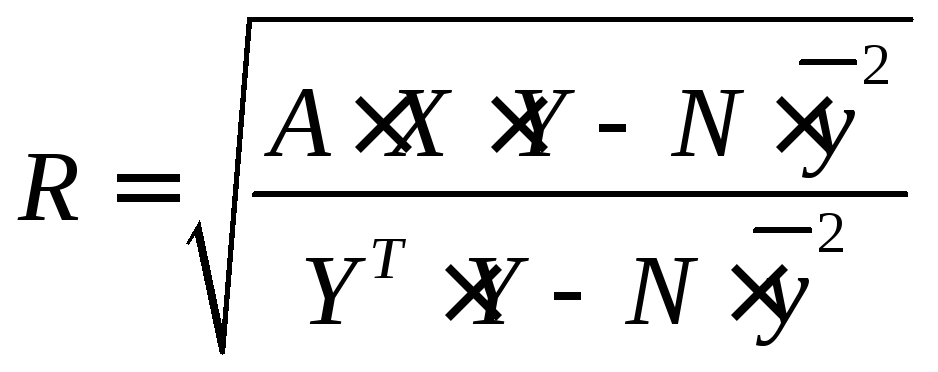

З огляду

на те, що

![]() можна

одержати трохи зручнішу для практичних

розрахунків формулу, яка широко

використовується при розрахунках

моделей із застосуванням ЕОМ.

можна

одержати трохи зручнішу для практичних

розрахунків формулу, яка широко

використовується при розрахунках

моделей із застосуванням ЕОМ.

Неважко показати, що при m=l (тобто при парній регресії у(х)), це вираження збігається з раніше отриманим вираженням коефіцієнта R для лінійної регресії.

Завершуючи розгляд множинної регресії, приведемо ще одну корисну формулу для розрахунку величини R у матричній формі, що буде використовуватись при розрахунках значення R на ЕОМ: