2. Витрати виробництва у короткостроковому періоді, їх динаміка та закон спадної віддачі

Економічні витрати залежать від кількості використаних ресурсів і від цін за послуги факторів виробництва. Це дозволяє встановити залежність між обсягами виробництва з мінімально можливими витратами, які потрібні для виробництва заданого обсягу. Ця залежність має назву функції витрат:

Q = f(РL , L, РК,К),

де К – затрати капіталу; L – затрати праці; РК РL – ціни ресурсів.

За допомогою функції витрат можна вирішувати завдання мінімалізації витрат на заданий обсяг виробництва або максимілізації виробництва при заданих витратах. Легко помітити зв’язок функції витрат з виробничою функцією, що доповнюється урахуванням цін на відповідні виробничі ресурси.

В умовах короткострокового періоду часу деякі ресурси залишаються незмінними, а деякі змінюються. З цього випливає, що в короткостроковому періоді часу різні витрати можуть бути віднесені або до постійних (незмінних), або до змінних.

Постійними (FС - fixed cost) називають витрати, величина яких не змінюється залежно від зміни обсягу виробництва, наприклад, орендна плата, частина відрахувань на амортизацію будівель і обладнання, страхові внески, заробітна плата вищому керівному персоналу і майбутнім спеціалістам фірми.

Змінними (VС - variable cost) називають витрати, величина яких змінюється залежно від зміни обсягу виробництва. До них, наприклад, належать: витрати на сировину і матеріали, паливо, енергію, транспортні послуги, заробітна плата найманих робітників.

Загальні витрати (ТС - total cost) - це сума постійних і змінних витрат при кожному обсязі виробництва. У мікроекономіці розрізняють також загальні постійні (ТFС) і загальні змінні (ТVС) витрати.

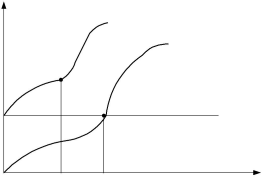

Звернімося до графіка витрат (рис.2.2.1).

69

ТС

ТС

ТVС

А

В

ТFС

F

Рис. 2.2.1 –

Графік загальних витрат

З графіка видно, що загальні витрати ТС зростають із збільшенням випуску, при цьому спочатку витрати зростають повільніше збільшення випуску, а починаючи з деякої точки (точки перегину графіка - точки А), загальні витрати збільшуються швидше зростання виробництва. Це є наслідком закону спадної віддачі.

Середні (або питомі) витрати (АС -average cost) - це витрати в розрахунку на одиницю продукції. Середні повні витрати визначають за формулою

ATC TCQ або АТС = AFC + AVC,

де ТС - загальні витрати; Q - обсяг випуску;

АFС - середні постійні витрати. Визначають як відношення постійних витрат до обсягу випуску

AFC FCQ .

АVС - середні змінні витрати. Визначають як відношення змінних витрат до обсягу випуску

AVC VCQ .

Оскільки ТFС - постійна величина, то із зростанням обсягів випуску (Q) середні витрати (АFС), зменшуючись, залишаються більше нуля.

Граничні витрати (МС - marginal cost) - це додаткові витрати, пов'язані з виробництвом ще однієї одиниці продукції і визначаються за формулою

MC TC .

Q

Граничні витрати характеризують швидкість змін загальних витрат. Вони бувають тільки змінними.

70

Якщо функція загальних витрат диференційована, то граничні витрати є першою похідною функції загальних витрат:

MC dTCdQ dTFCdQ dTVCdQ Q dTVCdQ .

Звернемося до графіка граничних витрат (рис.2.2.2). На графіку видно, що в початковий період граничні витрати великі, потім із збільшенням обсягу виробництва вони знижуються до свого мінімуму в точці Е, а далі збільшуються. Це є наслідком дії закону спадної віддачі.

Функції граничних і середніх витрат тісно взаємозв'язані. Пояснимо цей взаємозв'язок логічно. Уявімо собі, що граничні витрати вище середніх на якомусь інтервалі значень випуску продукції. Тоді прирощення загальних витрат, викликане збільшенням випуску продукції на одну одиницю, буде вищим за середні витрати на виробництво попередніх одиниць продукції. Отже середні витрати на цьому інтервалі обсягів випуску зростають. Таким же чином, можна показати, що у випадку, якщо граничні витрати (прирощення загальних витрат при збільшенні обсягу випуску на одну одиницю) нижче середніх, середні витрати убувають.

Граничні

МС

витрати

Е

Qe

Q

Рис. 2.2.2 Графік граничних витрат