Додатки Додаток 1

Міністерство освіти і науки України

Харківський національний університет

міського господарства імені О.М. Бекетова

Кафедра Фінансово-економічної безпеки,

обліку і аудиту

Курсова робота

з дисципліни «Фінансовий аналіз»

на тему:

«Аналіз фінансового стану підприємства

(на прикладі ХХХ «ХХХХХХХХХХХХ»)»

повна назва підприємства

Студента (ки) _____ курсу ______ групи

напряму підготовки___________________________

спеціальності___________________________________

______________________________________________

(прізвище та ініціали)

Керівник _____________________________________

(посада, вчене звання, науковий ступінь, прізвище та ініціали)

Національна шкала ________________

Кількість балів: __________Оцінка: ECTS _____

Члени комісії ________ __Шаповал Г.М.__

(підпис) (прізвище та ініціали)

________ __Зубенко А.В.___

(підпис) (прізвище та ініціали)

________ __Чудопал А.Ю.__

(підпис) (прізвище та ініціали)

Харків – 20__

Додаток 2

Завдання

на виконання курсової роботи

з дисципліни “Фінансовий аналіз”

СТУДЕНТ _________________________________________________________

ГРУПА _________________ КУРС _____________

ПІДПРИЄМСТВО ______________________________________________

Номер залікової книжки _________ Дата одержання завдання ___________

Склад та умови розробки курсової роботи обумовлюються завданням, яке обов’язково прикладається до пояснювальної записки.

СКЛАД КУРСОВОЇ РОБОТИ:

1. Титульний лист 5. Основна частина

2.Завдання на виконання курсової роботи 6. Висновки

3.Зміст 7. Список використаних джерел

4. Вступ 8. Додатки

Склад основної частини:

Розділ 1: Характеристика, аналіз активів та пасивів підприємства

1.1. Характеристика підприємства

1.2. Аналіз динаміки валюти балансу і його структури

1.3. Аналіз динаміки структури оборотних активів підприємства

1.4. Аналіз джерел власних коштів підприємства

1.5. Аналіз структури позикового капіталу підприємства

1.6. Аналіз співвідношення дебіторської і кредиторської заборгованості підприємства

1.7. Визначення типу фінансового стану підприємства

1.8. Аналіз ліквідності балансу підприємства

1.9. Коефіцієнтний аналіз діяльності підприємства

Висновки до розділу 1

Розділ 2: Аналіз фінансових результатів

2.1. Аналіз форми № 2 “Звіт про фінансові результати”

2.2. Коефіцієнтний аналіз рентабельності.

2.3. Факторний аналіз рентабельності активів та власного капіталу.

Висновки до розділу 2

Розділ 3: Аналіз грошових потоків підприємства

3.1. Аналіз грошових потоків прямим методом

3.2. Аналіз грошових потоків непрямим методом

3.3. Горизонтальний (трендовий) та коефіцієнтний аналіз грошових потоків.

Висновки до розділу 3

Керівники ________________________ Момот Т.В.

________________________ Кадничанський М.В.

Додаток 3

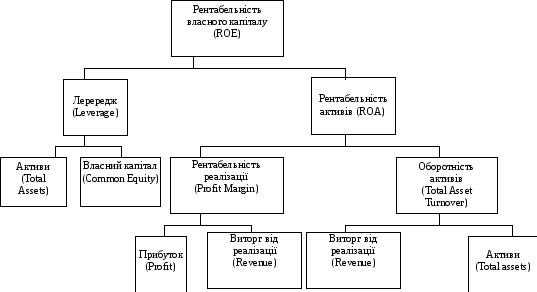

Метод du pont

Рентабельність активів фірми [Rate of Return on Assets (ROA)] виражається як добуток коефіцієнта рентабельності реалізації і оборотності усіх активів:

ROA = [Net Income : Sales] * [Sales : Assets] = Margin * Turnover

де:ROA - рентабельність активів фірми;

Net Income - чистий прибуток;

Sales - виручка від реалізації товарів, робіт, послуг;

Assets - активи фірми;

Margin - коефіцієнт рентабельності реалізації;

Turnover - оборотність усіх активів.

Рентабельність активів фірми залежить не тільки від прибутку на одиницю виручки, а також і від виручки на одиницю активів (оборотності). Деякі фірми, до прикладу, магазини продовольчих товарів, мають низький коефіцієнт рентабельності реалізації, але високу оборотність. Інші, наприклад, ювелірні магазини, мають низьку оборотність, але високий коефіцієнт рентабельності реалізації. Навіть усередині однієї і тієї ж галузі, комбінація коефіцієнта рентабельності реалізації і оборотності може бути відмінною. Наприклад, мережа ювілейних магазинів, які торгують зі знижкою (низький коефіцієнт рентабельності реалізації, висока оборотність) порівняно з невеликим ювелірним магазином (високий коефіцієнт рентабельності реалізації, низька оборотність).

Фірма, знижуючи ціни, часто прагне відшкодувати низький коефіцієнт рентабельності реалізації високою оборотністю, що і підвищує її коефіцієнт доходності активів.

Рентабельність власного капіталу фірми [Rate of Return on Common Equity (ROE)] розраховується наступним чином:

ROE = [Net Income : Sales] * [Sales : Assets] * [Assets : Common Equity] =

= Margin * Turnover * Leverdge = ROA * Leverdge

де:ROE - рентабельність власного капіталу фірми;

Net Income - чистий прибуток;

Sales - виручка від реалізації товарів, робіт, послуг;

Assets - активи фірми;

Common Equity - власний капітал;

Margin - коефіцієнт рентабельності реалізації;

Turnover - оборотність усіх активів;

Leverdge - коефіцієнт левереджу;

ROA - рентабельність активів фірми.

Якщо фірма на 100 % фінансується за рахунок власного капіталу, то її ROE буде дорівнювати ROА, так як всі її активи будуть сформовані за рахунок власного капіталу. У цьому випадку фірма застосовує безборгове фінансування і множник левереджу (Усі активи : Власний капітал) буде дорівнювати 1. Якщо ж для фінансування фірми використовується менш 100 % власного капіталу, то множник левереджу буде більш 1 і ROE буде перевищувати ROA.

Зауважимо, що ROA збільшується множником левереджу, який залежить від використання позикового капіталу. Звичайно ж ROE може бути прямо розрахований шляхом ділення чистого прибутку на власний капітал.

Але метод Du Pont глибоко розкриває вплив коефіцієнта рентабельності реалізації, оборотності і левереджу на рентабельність власного капіталу (ROE), що і є його суттєвою перевагою.

Графічно модель DuPontпредставлена на рис. Д3.1.

Рис. Д3.1. Схема моделі Du Pont

НАВЧАЛЬНЕ ВИДАННЯ

МОМОТ Тетяна Валеріївна,

КАДНИЧАНСЬКИЙ Микола Вікторович

Методичні вказівки для виконання курсової роботи та самостійного вивчення з навчальної дисципліни «Фінансовий аналіз» (для студентів 6 курсу заочної форми навчання спеціальності 7.03050901 «Облік і аудит)

За авторською редакцією

Відповідальний за випуск Т.В. Момот

Комп’ютерне верстання М.В.Кадничанський

План 2013, поз.

Підп. до друку Формат 60х84/1/16

Друк на ризографі. Ум. друк. арк. 2,3

Зам.№ Тираж 50 пр.

Видавець і виготовлювач

Харківський національний університет міського господарства

імені О.М. Бекетова, вул. Революції, 12, м. Харків, 61002

Електронна адреса: rectorat@kname.edu.ua

Свідоцтво суб’єкта видавничої справи:

ДК № 4705 від 28.03.2014