3.2. Аналіз грошових потоків непрямим методом

В даному розділі необхідно розрахувати грошові потоки за допомогою непрямого методу на основі даних форми № 3 за останні 3 роки.

Основними особливостями непрямого методу розрахунку чистого грошового потоку є те, що він дозволяє показати взаємозв’язок між різними видами діяльності підприємства та встановлює взаємозв’язок між чистим прибутком і змінами в активах підприємства за звітний період.

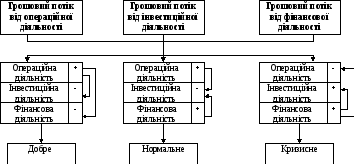

Стан руху грошових коштів дає змогу зробити висновок про якість управління підприємством. Ця залежність графічно відображена на рис. 1.2.

Рис. 1.2 - Залежність якості управління від стану руху грошових коштів

Підрозділ 3.3. Горизонтальний (трендовий) та коефіцієнтний аналіз грошових потоків

Горизонтальний (трендовий) аналіз грошових потоків підприємства доцільно проводити у формі табл. 1.14 та.

Таблиця 1.14 - Аналіз динаміки грошових потоків підприємства

|

Вид діяльності |

Рік |

Темп зростання | |||

|

А |

В |

С |

В/А |

С/В | |

|

1. Рух грошових коштів від операційної діяльності |

|

|

|

|

|

|

2. Рух грошових коштів від інвестиційної діяльності |

|

|

|

|

|

|

3. Рух грошових коштів від фінансової діяльності |

|

|

|

|

|

|

4. Чистий рух грошових коштів за звітний період |

|

|

|

|

|

Представити графічно їх динаміку та лінію тренду (лінійну, логарифмічну чи ескпоненційну). З’ясуваати основні тенденції зміни руху грошових коштів від всіх видів діяльності підприємтсва, зробити відповідні висновки.

Також необхідно провести аналіз грошових потоків із застосуванням системи коефіцієнтів:

Коефіцієнти платоспроможності і ліквідності:

коефіцієнт руху грошових коштів в результаті операційної діяльності (показує здатність підприємства генерувати ресурси в процесі своєї операційної діяльності для виконання поточних зобов’язань):

![]()

де – ЧГПопер.діял. - чистий грошовий поток від операційної діяльності;

ПЗ - поточні зобов’язання.

коефіцієнт грошового покриття виплат по відсотках (показує, чи достатньо грошових коштів генерує підприємство в процесі своєї операційної діяльності для виплати відсотків по довгострокових та короткострокових зобов’язаннях):

![]()

де Вс – сума сплачених відсотків;

Пс - сума сплачених податків

Вскдз - сума сплачених відсотків по довгострокових та короткострокових зобов’язаннях.

коефіцієнт грошового покриття короткострокових боргів (оцінює здатність підприємства погашати свої короткострокові зобов’язання):

![]()

де –Дс– сума сплачених дивідендів;

КЗ - короткострокові зобов’язання.

2. Коефіцієнти, що показують здатність компанії продовжувати свою діяльність у майбутньому:

коефіцієнт відношення грошового потоку від операційної діяльності до капітальних витрат (показує здатність підприємства погашати свої зобов’язання після здійснення капіталовкладень за рахунок внутрішніх джерел);

коефіцієнт відношення грошового потоку від операційної діяльності до загальної суми боргу (показує здатність підприємства погашати свої зобов’язання за умови використання всієї суми чистих надходжень грошових коштів на погашення зобов’язань);

коефіцієнт достатності грошового потоку (дає можливість згладити виплив циклічних факторів, які проявляються при використанні коефіцієнта відношення грошового потоку від операційної діяльності до капітальних витрат):

![]()

де Д – сума сплачених відсотків;

![]() - сума

виплати відсотків та податків плюс суми

амортизації за мінусом капітальних

витрат, сплачених боргів та відсотків

до суми середньорічних зобов’язань,

що підлягають погашенню протягом

наступних п’яти років.

- сума

виплати відсотків та податків плюс суми

амортизації за мінусом капітальних

витрат, сплачених боргів та відсотків

до суми середньорічних зобов’язань,

що підлягають погашенню протягом

наступних п’яти років.

Всі коефіцієнти розрахувати за весь період, що аналізується у представити у графічній та табличній формі (табл. 1.15):

Таблиця 1.15 – Коефіцієнтний аналіз грошових потоків підприємства

|

Коефіцієнти |

Рік |

Темп зростання | |||

|

А |

В |

С |

В/А |

С/В | |

|

|

|

|

|

|

|

У висновках проаналізувати темпи зростання показників та навести заходи покращення значень розрахованих коефіцієнтів.

Висновки до розділу 3

Необхідно зробити загальні висновки про рух грошових коштів на підприємстві, дати оцінку якості руху грошових потоків, надати власні рекомендації щодо оптимізації грошових потоівк на підприємстві, основні з яких представлені на рис. 1.4.

Рис. 1.4. - Основні напрями оптимізації грошових потоків підприємства