Показники фінансового стану дп «дг «Кутузівка» іт уаан» за 2009-2011 рр.

|

Показник |

Роки |

Оптимальне значення |

2011 р. порівняно(±) | |||

|

2009 |

2010 |

2011 |

2009 |

2010 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Показники ліквідності: | ||||||

|

- коефіцієнт загальної(поточної) ліквідності |

2,369 |

1,676 |

1,154 |

1-2 і більше |

-1,215 |

-0,522 |

|

- коефіцієнт швидкої ліквідності |

0,264 |

0,353 |

0,010 |

0,7-0,8 |

-0,253 |

-0,343 |

|

- коефіцієнт абсолютної ліквідності |

0,003 |

0,066 |

0,010 |

0,2-0,25 |

0,007 |

-0,056 |

|

2.Показники фінансової стійкості: | ||||||

|

- коефіцієнт фінансової незалежності |

0,868 |

0,768 |

0,507 |

Більше 0,5 |

-0,360 |

-0,261 |

|

- коефіцієнт фінансової стабільності |

6,553 |

3,318 |

1,030 |

Більше 1 |

-5,523 |

-2,288 |

|

- коефіцієнт маневреності власними коштами |

0,204 |

0,201 |

0,149 |

Більше 0,1 |

-0,055 |

-0,052 |

|

- коефіцієнт забезпеченості власними обіговими коштами |

1,369 |

0,403 |

0,133 |

Мін. 0,1 |

-1,236 |

-0,270 |

|

- коефіцієнт заборгованості |

-5,727 |

-2,362 |

-0,034 |

0,5 |

5,693 |

2,327 |

|

3.Показники прибутковості: | ||||||

|

- прибутковість інвестицій |

2387,500 |

48,611 |

513,889 |

|

2901,389 |

465,278 |

|

- коефіцієнт прибутковості власного капіталу |

-5,753 |

0,117 |

1,215 |

|

6,967 |

1,098 |

|

- коефіцієнт прибутковості активів |

-4,991 |

0,090 |

0,616 |

|

5,607 |

0,527 |

Керівник підприємства зобов’язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів.

Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства, має такі обов’язки:

забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

бере участь в оформленні матеріалів, пов’язаних з нестачею та відшкодуванням втрат від нестачі, крадіжок і псування активів підприємства;

забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Формування облікової політики – одне з найважливіших питань організації бухгалтерського обліку на кожному підприємстві. В нормативних документах, які регулюють облік відповідних об'єктів, передбачено декілька варіантів, вирішення певних облікових питань. Кожне підприємство, виходячи з конкретних умов своєї роботи, вибирає найбільш прийнятий для себе варіант.

Облікова політика – сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності. Сутність кожної із складових облікової політики полягає в наступному. Принципи – це основні, базові положення цієї політики, те, на основі чого будується ця політика. Методи – це способи вирішення конкретних задач, які постають перед підприємством при веденні бухгалтерського обліку. Процедура – встановлений порядок ведення бухгалтерського обліку.

Підприємствам надано право самостійно визначати облікову політику з урахуванням вимог національних положень (стандартів) бухгалтерського обліку. При виборі облікової політики враховують:

галузеві особливості або вид діяльності підприємства;

організаційно-правову форму підприємства;

рівень кваліфікації облікового апарату та забезпеченість його комп’ютерною та іншою обчислювальною технікою;

системи стимулювання працівників в наслідках господарської діяльності підприємства в цілому та його структурних підрозділів.

Облікова політика, як правило, розробляється при створенні підприємства. В подальшому вона може змінюватися лише у наступних випадках:

при зміні статутних вимог;

на вимогу органу, який затверджує положення (стандарти) бухгалтерського обліку;

якщо зміни забезпечать достовірне відображення подій або операцій у фінансовій звітності підприємства.

Не вважається зміною облікової політики встановлення облікової політики для: подій або операцій, які відрізняються за змістом від попередніх подій або операцій; подій або операцій, які не відбувалися раніше.

Облікова політика застосовується щодо подій та операцій з моменту їх виникнення. Вплив зміни облікової політики на події та операції минулих періодів відображається у звітності шляхом: коригування сальдо нерозподіленого прибутку на початок звітного року, якщо такі зміни впливають на величину нерозподіленого прибутку (непокритого збитку); повторного надання порівняльної інформації щодо попередніх звітних періодів.

Якщо суму коригування нерозподіленого прибутку на початок звітного року неможливо визначити достовірно, то облікова політика поширюється лише на події та операції, які відбуваються після дати зміни облікової політики.

Зміну облікової політики підприємства розкривають у Примітках до фінансових звітів. При цьому вказують:

причини та суть зміни;

суму коригування нерозподіленого прибутку на початок звітного року або обґрунтування неможливості її достовірного визначення;

факт повторного подання порівняльної інформації у фінансових звітах або недоцільності її переобрахунку.

Облікова політика формується керівником і головним бухгалтером підприємства. Складові облікової політики затверджуються наказом керівника. В наказі про облікову політику підприємства вказується: обрані методи обліку амортизації необоротних активів, запасів, витрат, резервів тощо; форма обліку; правила документообігу; система облікових регістрів; робочий план рахунків бухгалтерського обліку; порядок проведення інвентаризації; перелік відповідальних осіб та порядок їх звітування; організації управлінського обліку; положення про комерційну таємницю та інше.

В обліковій політиці підприємства мають бути відображені всі принципові питання організації бухгалтерського обліку на підприємстві, тому до її формування необхідно підходити дуже відповідально. Розробляючи методи і принципи облікової політики, підприємства повинні враховувати її вплив на суми визнаних витрат чи доходів, фінансові результати і на суму оподатковуваного прибутку. Облікова політика надає можливість законного способу коригування фінансового результату і оподатковуваного прибутку.

Наказ про облікову політику представлений в додатках. Згідно даного Наказу ведення бухгалтерського обліку в господарстві покладено на бухгалтерську службу на чолі з головним бухгалтером. Застосовується План рахунків бухгалтерського обліку, активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. З метою забезпечення необхідної обліково-економічної інформації головний бухгалтер своїм розпорядженням може вводити додаткову систему субрахунків.

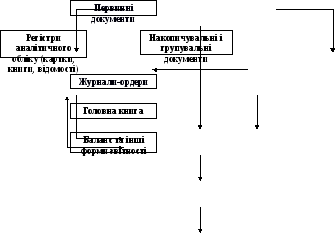

На підприємстві застосовується журнально-ордерна форма обліку. Журнально-ордерна форма обліку є найбільш прогресивною серед інших форм, заснованих на ручному опрацюванні облікової інформації. Вона ґрунтується на застосуванні системи накопичувальних і нагромаджувальних облікових регістрів – журналів-ордерів і допоміжних відомостей до них. Хронологічний і систематичний запис у журналах-ордерах поєднується. Звідси походить і назва цих регістрів. Вони одночасно є журналами, в яких здійснюються записи в хронологічному порядку, і ордерами, оскільки місячні підсумки журналів-ордерів за кореспондуючими рахунками замінюють меморіальні ордери.

Основними регістрами бухгалтерського обліку при журнально-ордерній формі являються журнали-ордери, які побудовані за кредитовою ознакою. У них всі господарські операції записують по кредиту одного або декількох синтетичних рахунків в розрізі рахунків, що кореспондують з ними по дебету. Записи господарських операцій в журнали-ордери здійснюють на підставі первинних документів за шаховим принципом, тобто за один робочий прийом суму господарської операції записують одночасно по дебету і кредиту кореспондуючих рахунків. Це забезпечує можливість значного скорочення облікових записів. При цьому кредитові обороти по кожному синтетичному рахунку збираються в одному журналі-ордері, а дебетові обороти по конкретному рахунку знаходять відображення в тих журналах-ордерах, у яких роблять записи на рахунках, що кореспондують з дебетом даного рахунка.

За синтетичними рахунками, які мають велику номенклатуру об’єктів обліку та значну кількість щомісячних записів господарських операцій, аналітичний облік ведуть в допоміжних відомостях і виробничих звітах, підсумки яких потім переносять в журнали-ордери. Відомості побудовані, в основному, за дебетовою ознакою. В деяких журналах-ордерах поєднується синтетичний облік з аналітичним.

Журнали-ордери призначені для відображення взаємопов’язаних та однорідних за економічним змістом операцій, тому в деяких з них записують операції за кількома синтетичними рахунками. В цьому випадку для кожного з них виділено окремий розділ.

Записи в облікових регістрах здійснюють в міру надходження документів або підсумками за місяць. На документах, дані яких включені в журнали-ордери, відомості, реєстри і аркуші-розшифровки, зазначають номери відповідних регістрів і порядкові номери записів в них (номер рядка). За документами, які відображені в регістрах загальним підсумком, номер регістру і номер запису вказують на окремому аркуші, який прикріплюється до зброшурованих документів.

Суми, що відносяться в дебет рахунків, аналітичний облік за якими ведуть в інших журналах-ордерах, відомостях тощо при потребі групують в необхідному розрізі в аркушах-розшифровках. Записи в них здійснюють за даними документів, підсумками за день або більш тривалий період, а в необхідних випадках – на підставі окремих документів з коротким поясненням змісту операцій. По закінченні звітного місяця заповнені аркуші-розшифровки передають працівнику бухгалтерії, який веде відповідні журнали-ордери або відомості.

В кінці місяця підсумкові дані кредитових оборотів з журналів-ордерів переносять в Головну книгу, про що роблять відповідні позначки про це. Облікові регістри обов’язково підписують виконавець і головний бухгалтер.

Помилки, виявлені в регістрах до підведення підсумків, виправляють коректурним способом, а після підведення підсумків, але до внесення їх в Головну книгу, виправляють на підставі бухгалтерської довідки з відображенням у вільних рядках або графах. Після запису підсумків журналів-ордерів в Головну книгу ніякі виправлення в них за поточний місяць не допускаються, а необхідні записи оформляють бухгалтерською довідкою і заносять в Головну книгу в наступному місяці. Зазначені довідки зберігають при відповідному обліковому регістрі, в якому зроблено виправлення.

Головна книга є систематичним регістром синтетичного обліку. Вона призначена для щомісячного узагальнення даних поточного обліку, взаємної перевірки записів по рахунках синтетичного обліку і складання балансу. Для кожного синтетичного рахунка в Головній книзі відводять окрему сторінку, а для запису місячних оборотів журналів-ордерів – окремий рядок. Кредитові обороти журналів-ордерів переносять у Головну книгу загальним підсумком, дебетові обороти записують окремими сумами із різних журналів-ордерів. По кожному синтетичному рахунку в кінці місяця у Головній книзі виводять залишок (сальдо), який записують в окрему графу. Журнально-ордерна форма обліку передбачає використання таких найважливіших принципів:

нагромадження й систематизація даних безпосередньо в облікових регістрах з первинних і зведених документів;

здійснення записів в журналах-ордерах в порядку реєстрації операцій тільки з кредиту рахунку в кореспонденції з дебетом інших рахунків;

об’єднання, як правило, в єдиній системі записів синтетичного і аналітичного обліку;

відображення в бухгалтерському обліку господарських операцій в розрізі показників, необхідних для здійснення управління, контролю, аналізу і складання бухгалтерської звітності;

застосування журналів-ордерів за декількома рахунками, які мають між собою економічний і обліковий зв’язок;

побудова облікових регістрів з заздалегідь вказаною кореспонденцією рахунків і показниками, які необхідні для складання бухгалтерської звітності;

застосування місячних, а в деяких випадках квартальних і річних журналів-ордерів з використанням необхідної кількості вкладних листків.

Журнально-ордерна форма обліку має ряд переваг в порівнянні з попередньо розглянутими:

скорочується обсяг облікової роботи і підвищується якість облікової інформації через відсутність дублювання записів в облікові регістри;

суворо регламентується порядок ведення обліку, що зумовлено наявністю в журналах-ордерах заздалегідь надрукованих кореспондуючих рахунків і позицій аналітичного обліку;

спрощується ведення аналітичного обліку завдяки об’єднанню його з синтетичним, що дає можливість уникнути відставання аналітичного обліку;

створюються умови для раціонального розподілу обов’язків і рівномірного завантаження працівників бухгалтерії протягом місяця.

Схема записів при журнально-ордерній формі обліку наведена на рис.1.1.

Умовні

позначення: послідовність

облікових записів

Умовні

позначення: послідовність

облікових записів

звірка

підсумків

звірка

підсумків

Рис. 1.3. Схема облікових записів при журнально-ордерній формі.

Згідно Наказу про облікову політику на підприємстві ДП «ДГ «Кутузівка» НААН» встановлений наступний порядок обробки документів:

первинні документи (крім подорожніх листів) підшивати разом із звітами за відповідний місяць та журналами-ордерами;

бухгалтерські документи зберігати в архіві у підшитому вигляді

Після закінчення строку зберігання бухгалтерські документи знищують на підставі акту, складеного відповідними організаціями шляхом спалення або здачі в макулатуру.

Всі первинні документи, які підтверджують факт здійснення господарської операції, здаються до бухгалтерії згідно з графіком документообігу, який затверджений наказом №90-в від 16.05.2012р.(Додаток). Графік документообороту на підприємстві забезпечує оптимальну кількість підрозділів і виконавців, через які проходить кожен первинний документ, визначає мінімальний термін його знаходження в підрозділі, а також сприяє поліпшенню облікової роботи, посиленню контрольних функцій бухгалтерського обліку, підвищенню рівня його механізації та автоматизації.

Графік документообороту оформляється у вигляді таблиці. Тут зазначається назва документу, термін подання та відповідальна особа (виконавець).

Працівники підприємства створюють і подають первинні документи, які відносяться до сфери їх діяльності, за графіком документообороту. Для цього кожному виконавцю видається витяг із графіка. У витязі наводиться перелік документів, що відносяться до функціональних обов’язків виконавця, терміни їх подання та підрозділи підприємства, до яких передаються ці документи.

Контроль за дотриманням виконавцями графіка документообороту на підприємстві, в установі здійснюється головним бухгалтером. Вимоги головного бухгалтера щодо порядку подання до бухгалтерії або на обчислювальну установку необхідних документів та відомостей є обов’язковим для усіх підрозділів і служб підприємства.

На підприємстві ДП «ДГ «Кутузівка» НААН» перед складанням річної фінансової звітності проводиться інвентаризація активів та зобов’язань господарства, але не раніше, ніж за два місяці до кінця звітного періоду. Проводиться один раз на місяць раптова інвентаризація каси.

На підприємстві затверджено порядок ведення бухгалтерського обліку окремих господарських операцій:

запаси відображаються в бухгалтерському обліку та звітності по первинній вартості;

Біологічні активи відображаються за справедливою вартістю;

Відпуск запасів у виробництво, реалізацію, інше вибуття - по методу середньозваженої собівартості;

Незавершене виробництво – за нормативними витратами;

Амортизація нараховується по прямолінійному методу

Бухгалтерські розрахунки класу 8 Плану рахунків у господарстві не використовується.