МАКРОЕКОНОМІКА_МетодАПР_Проданова_Литвин

.pdfs = |

S |

(6.13) |

|

Y |

|||

|

|

Оскільки Y = C + S, остільки c + s = 1.

Гранична схильність до заощаджень – поняття-показник, який є оберненою стороною граничної схильності до заощаджень, і застосовується для визначення співвідношення приросту заощаджень (ΔS) і приросту доходу (ΔY); коефіцієнт, який показує, на скільки одиниць зміниться величина заощаджень у разі зміни доходу на одиницю:

s’ =

SY

(6.14)

Оскільки ΔY = C + ΔS, остільки с’ + s’ = 1.

Використання коефіцієнтів граничної та/або середньої схильності залежить від характеру змодульованої функції споживання чи заощадження (динамічної чи статичної). Сума коефіцієнтів середніх і граничних схильностей (до споживання та заощаджень), як правило, дорівнює одиниці (яка відбиває лише поточний дохід). Але у випадку, коли витрати на споживання фінансуються за рахунок не лише поточного доходу, а й доходів інших періодів, то сума коефіцієнтів може відхилятися від одиниці.

У графічній моделі зміна індуційованого споживання ілюструється переміщенням точки споживання вздовж нерухомої кривої споживання (рисунок 11).

С, S

С = Y

С = СА + с’ Y

E

CE

CА

S = -CА + s’ Y

45◦

0  YE Y

YE Y

45. CА

Рисунок 11. – Функція споживання (С) і заощадження (S).

40

Зміна автономного споживання проявляється через переміщення кривої споживання вгору або вниз (рисунок 12).

Графіки функцій споживання і заощаджень на рис. 11 мають позитивний нахил, що вказує на пряму залежність цих показників від доходу. Нахил залежить від граничної схильності до споживання. Допоміжна лінія 45° відображає гіпотетичну ситуацію, коли споживання дорівнює доходу при будьякій його величині. Оскільки споживання і заощадження – дві частини одного й того ж доходу, остільки графік заощаджень є віддзеркаленням графіка споживання. Величина автономного споживання дорівнює відрізку 0СА. Внаслідок цього криві С і S не проходять через начало системи координат, а зміщуються відповідно вгору та вниз на величину відрізка 0СА. Точка Е визначає єдине (за інших незмінних умов) значення функції споживання, коли споживчі витрати дорівнюють доходу, а заощадження дорівнюють нулю.

На рис. 12 представлено графічну інтерпретацію впливу на споживання і заощадження чинників автономного споживання (багатства і запозичення).

С,S |

|

|

|

Е2 |

С1 |

|

|

С |

|

Е |

С2 |

|

|

S2 |

|

Е2 |

S |

|

|

S1 |

|

|

Y |

|

|

|

|

|

|

Рисунок 12. Функції споживання і заощадження зі змінним автономним споживанням.

Інвестиції (від лат. Investiо – одягаю) у широкому розумінні є вкладенням капіталу в різні сектори та галузі економіки, науково-технічної діяльності, інфраструктуру, соціальні програми, охорону природи з метою розвитку виробництва, соціальної сфери, підприємництва і т.ін. З фінансової точки зору інвестиції – це усі види активів (коштів), що вкладаються й використовуються в процесі економічної діяльності, а з економічної точки зору – це витрати економічних суб’єктів з метою нагромадження капіталу, що передбачає створення нового капіталу та відшкодування зношеного капіталу.

41

Інвестиції в економіці відіграють доволі важливу роль. В якості інвестиційних витрат, тобто як один з елементів сукупних витрат, інвестиції визначають попит на інвестиційні товари. Зростання інвестицій, збільшення їх об’ємів в досліджуваному періоді порівняно з попереднім, приріст інвестиційних витрат (ΔI) – це приріст попиту на інвестиційні товари, який є компонентом сукупного попиту. У зв’язку з цим збільшення інвестиційного попиту за інших незмінних умов викликає зростання сукупного попиту та обсягів виробництва, тобто ВВП. Отже, однин з результатів зростання інвестицій є збільшення сукупного попиту і ВВП у короткостроковому періоді. Процес інвестування пов’язаний з капіталоутворенням. Інвестиції – це потік, а капітал – запас. Капіталоутворення являє собою процес перетворення інвестицій на капітал, а тому кожна одиниця інвестицій, тобто потоку, збільшує капітал, тобто запас. Приріст капіталу (ΔK) збільшує виробничі потужності економіки тобто довгострокову сукупну пропозицію, яка дорівнює потенційному ВВП. Таким чином, ще одним результатом зростання інвестицій, його результатом у довгостроковому періоді є збільшення обсягів капіталу і потенційного ВВП.

Кількісно величина інвестицій і зростання обсягів капіталу можуть не співпадати, тому що наявний капітал постійно зношується в процесі виробництва і потребує відновлювальних інвестицій. Обсяг капіталу формується під впливом двох протилежних сил: інвестування, яке збільшує обсяг капіталу, і зношення (амортизації), яке зменшує обсяг капіталу.

В процесі аналізу інвестицій слід враховувати відмінність чистих і валових інвестицій. Чисті інвестиції спрямовуються лише на створення нового, тобто додаткового капіталу (будівництво заводу або цеху, житла, шляхів, придбання додаткових машин, устаткування тощо). Валові інвестиції охоплюють як створення нового капіталу, так і заміну зношеного капіталу новими капітальними засобами. Тому чисті інвестиції – це частина валових інвестицій, яка визначає перевищення валових інвестицій порівняно з вартістю зношеного капіталу.

Взаємозв’язок валових і чистих інвестицій можна визначити за такою формулою:

It = INt + а × Kt , |

(6.15) |

де It, INt – відповідно валові та чисті інвестиції за період t; а – норма амортизації, яка відображує ту частку, на яку щорічно зношується капітал, Kt – середня вартість капіталу за період t; а × Kt – вартість амортизованого капіталу, тобто зношеного в процесі виробництва за період t.

У свою чергу, перевищення валових інвестицій над вартістю амортизованого капіталу дорівнює створенню нового капіталу, тобто визначає приріст капіталу. Отже, приріст капіталу залежить не від валових, а від чистих інвестицій:

INt (ΔKt) = It – а × Kt |

(6.16) |

42

Саме приріст капіталу збільшує виробничі потужності економіки, тобто довгострокову сукупну пропозицію, яка дорівнює потенційному ВВП.

Таким чином, результатом зростання інвестицій в економіці є: у короткостроковому періоді – зростання сукупного попиту та ВВП; у довгостроковому – збільшення обсягів капіталу і потенційного ВВП. У короткостроковому періоді на зростання сукупного попиту та обсягів виробництва впливає приріст валових інвестицій (порівняно з попереднім періодом). У довгостроковому періоді зростання обсягів капіталу залежить від обсягу чистих інвестицій, тобто від співвідношення між валовими інвестиціями та вартістю зношеного капіталу (амортизацією).

Одним з інструментів макроекономічного аналізу інвестиційних витрат є інвестиційна функція. У загальному контексті функція інвестиційних витрат, як і у випадку з функцією споживання та заощаджень, – це макроекономічна модель. В інвестиційній функції залежною змінною є інвестиції, а чинники, які впливають на інвестиції, – незалежними змінними. Інвестиційна функція шукає відповідь на питання: від яких чинників залежить обсяг інвестицій?

В макроекономічному моделюванні використовується проста інвестиційна функція, в якій екзогенною змінною інвестиційних витрат є лише процентна ставка. Вплив інших чинників на інвестиційні витрати враховується в автономній складовій інвестиційної функції. Виходячи з цього проста інвестиційна функція в алгебраїчній формі записується так:

I = IА – d × r |

(6.17) |

де I – інвестиційні витрати, IА – автономні інвестиції, що не залежать від процентної ставки і перебувають під впливом інших чинників; d – чутливість інвестицій до зміни рівня реальної процентної ставки (показує на скільки грошових одиниць обернено змінюються інвестиції у разі зміни процентної ставки на один пункт, тобто d = ΔI/Δ r). Знак „–” передає обернену залежність інвестиційних витрат від процентної ставки.

Для визначення залежності приросту інвестиційних витрат (ΔI) від приросту доходу (підприємця, ΔY) використовується поняття-показник, який одержав назву гранична схильність до інвестування (коефіцієнт, який показує, на скільки одиниць зміниться величина інвестиційних витрат у разі зміни доходу на одиницю):

i’ = |

I |

(6.18) |

|

Y |

|||

|

|

Залежність інвестиційних витрат від доходу пряма і її можна представити функцією:

I = IА – d × r + i’ Y, |

(6.19) |

43

де I – інвестиційні витрати, IА – автономні інвестиції; d – коефіцієнт чутливості інвестицій до реальної процентної ставки; i’ – гранична схильність до інвестування; Y – доход.

Інвестиційна функція за формулою 6.19 свідчить, що наряду з

автономними інвестиціями існують ще й стимульовані. Автономні інвестиційні витрати – та частина інвестиційних витрат, величина яких не залежить від доходу (інвесторів, економіки). Джерелами фінансування таких інвестицій (на рівні національної економіки) можуть бути кошти держбюджету та зовнішні запозичення. Стимульовані (індуційовані) інвестиційні витрати –

частина інвестиційних витрат, величина яких залежить від доходу (інвесторів, економіки). Вони фінансуються з підприємницького прибутку і їх величина може зростати по мірі зростання доходу. Ще одним джерелом стимульованих інвестицій на рівні національної економіки є тимчасово вільні грошові кошти широких верств населення (заощадження). І підприємницький прибуток, і заощадження населення зростають разом із зростанням доходів, а тому з ростом доходів слід очікувати й приросту інвестицій.

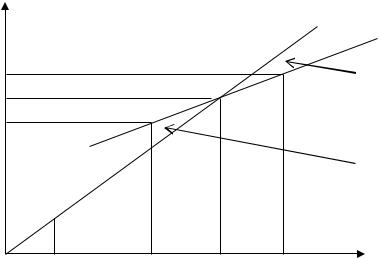

Графічна інтерпретація інвестиційної функції (залежності інвестиційних витрат від ставки процента) представлена на рис. 13, а на рис. 14 – графічну інтерпретацію впливу на інвестиційні витрати чинників автономних інвестицій.

R |

r |

r1

r(1,2)

r2

0 |

I1 |

I2 |

I |

0 |

I1 |

I |

I2 I |

Рисунок 13. Графік простої інвестиційної Рисунок 14. Графічна інтерпретація впливу функції на інвестиційні витрати чинників автономних

інвестицій

Інвестиції – засіб фінансово-ресурсного забезпечення національної економіки. Джерелом фінансово-інвестиційних ресурсів є заощадження

економічних суб’єктів, передовсім домогосподарств і підприємств, – приватні заощадження. Одна з дискусійних проблем макроекономіки – забезпечення механізму урівноваження заощаджень з інвестиціями, тобто S = I.

44

ТЕМА 7. РІВНОВАЖНИЙ РІВЕНЬ ВВП

Стан рівноваги між попитом і пропозицією, між витратами і доходом в макроекономіці проявляється в рівновазі між об’ємом виробництва та сукупними витратами на його створення. Рівноважний ВВП забезпечується тоді, коли сукупна кількість виробленої продукції дорівнює сукупній кількості продукції, яку економіка має намір купити. Тому важливе значення для макроекономічного аналізу має визначення рівноважного ВВП на базі сукупних витрат. Можливість забезпечення рівноваги між ВВП і сукупними витратами випливає з того, що ВВП, з одного боку, є доходом (розподільчий метод), з іншого – витратами, спрямованими на закупівлю товарів і послуг (метод кінцевого використання). У моделях рівноважного ВВП розрізняють заплановані та фактичні сукупні витрати. Заплановані сукупні витрати є грошовим еквівалентом сукупного попиту і дорівнюють сумі витрат, які планують здійснити економічні суб’єкти для купівлі вітчизняних товарів і послуг. Фактичні сукупні витрати можуть не збігатися із запланованими.

Заплановані сукупні витрати (відповідно до структури сукупних витрат) складаються з запланованих витрат на приватне споживання та інвестування, на державні закупівлі та чистий експорт.

Визначення рівноважного ВВП на базі запланованих сукупних витрат спирається на два методи: „витрати-випуск” і „вилучення-ін’єкції”. За цими методами можуть будуватися моделі рівноважного ВВП для економіки будьякого рівня абстракції (приватної закритої, змішаної закритої, відкритої).

Метод „витрати-випуск” базується на припущенні, що рівноважний ВВП

– це такий обсяг виробленої продукції, який дорівнює запланованим сукупним витратам, спрямованим на його закупівлю.

Якщо плани підприємств щодо обсягів виробництва продукції (випуску) не збігаються з планами покупців цієї продукції (витрат), то вироблений економікою ВВП відхиляється від запланованих сукупних витрат.

Фактичні сукупні витрати включають в себе як заплановані, так і незаплановані витрати: фактичні сукупні витрати = заплановані сукупні витрати + непередбачені витрати на закупівлю товарних запасів. Зміна величини товарних запасів (поповнення або скорочення) враховується як інвестиції. Інвестиції у непередбачені зміни товарних запасів є незапланованими.

В реальності ВВП (Y), як правило, не збігається із запланованими сукупними витратами (Е). Можливі різні ситуації їх співвідношення. Якщо Y > Е, то економіка виробляє продукції більше, ніж цього вимагає сукупний попит. Спостерігається перевиробництво, вимушений приріст товарних запасів, незаплановані збільшення інвестицій у товарні запаси (I’ > 0). Для відновлення рівноваги між ВВП і запланованими сукупними витратами (Y = E) об’єми виробництва повинні скоротитись до рівня попиту. Якщо, навпаки, Y < E, то це

45

свідчить про недовиробництво, яке супроводжується вимушеним скороченням товарних запасів і незапланованим зменшенням інвестицій у запаси (І’ < 0). Для відновлення рівноваги між ВВП і запланованими сукупними витратами необхідно збільшити об’єми виробництва до рівня попиту. В обох випадках завдяки незапланованим інвестиційним витратам в товарні запаси фактичні сукупні витрати завжди дорівнюють ВВП: Y = E + I’. В умовах нерівноважного ВВП (Y ≠ E) незаплановані інвестиції у запаси більші або менші нуля (І’ ≠ 0). За умов рівноважного ВВП незаплановані інвестиції в товарні запаси відсутні: якщо Y = E, то I’ = 0.

Графічна модель рівноважного ВВП, визначеного за методом „витративипуск”, яка одержала назву „хрест Кейнса”, представлена на рисунку 15. На горизонтальній осі системи координат вимірюється ВВП (доход, реальні витрати), а на вертикальній – заплановані сукупні витрати. Бісектриса фіксує всі точки, в яких фактичні і заплановані сукупні витрати збігаються і забезпечується рівноважний ВВП. Лінія E’ – це лінія фактичних сукупних витрат, які можуть дорівнювати запланованій величині витрат або відхилятися від неї у той чи інший бік.

Е |

|

|

|

Y = E |

|

|

|

E’ |

412 |

|

|

|

А2 |

непередбачене |

400 |

А |

накопичення запасів |

|

А1 |

|

388 |

|

|

|

|

непередбачене |

|

|

скорочення запасів |

45◦

380 |

400 |

420 |

Y |

Рисунок 15. Модель „хрест Кейнса” (модель рівноважного ВВП, визначеного за методом „витрати-випуск”)

За методом „вилучення-ін’єкції” рівноважний ВВП визначається на базі тотожності між такими формами розподілу поточного ВВП, які не спрямовуються на його закупівлю, та такими формами запланованих витрат, які не продукуються поточним ВВП, але спрямовуються на його закупівлю.

Метод „вилучення-ін’єкції” спирається на той факт, що виробництво будьякого продукту (ВВП) супроводжується утворенням адекватного доходу. Доход від реалізації ВВП є джерелом сукупних витрат. В процесі перетворення сукупного доходу в сукупні витрати в економіці відбуваються два протилежних явища: з одного боку, вилучення, які зменшують витрати в економіці, з іншого

46

– ін’єкції, які збільшують ці витрати. Якщо розглядати економіку в цілому, то в ній вилучення відбуваються у формі податків, заощаджень та імпорту, а ін’єкції здійснюються у формі державних закупівель, інвестицій та експорту. Рівновага в економіці забезпечується лише за умов, коли сума вилучень дорівнює сумі ін’єкцій.

Графічна інтерпретація моделі рівноважного ВВП за методом „вилученняін’єкції” (для приватної закритої економіки, де вилучення відбуваються у формі заощаджень, а ін’єкції – у формі інвестицій) представлена на рисунку 16.

S, I

врівноваження заощаджень за рахунок збільшення або скорочення незапланованих інвестицій

А1

68 |

|

|

|

|

А0 |

I’ = + 8 |

|

60 |

|

|

|

|

|

|

|

I’ = - 8 |

I = 60 |

||

52 |

|

|

|

|

А2 |

|

|

380 |

400 |

420 |

Y |

Рисунок 16. Модель |

рівноважного ВВП, |

визначеного за методом |

|

„вилучення-ін’єкції”.

Рівноважний об’єм виробництва (ВВП) може коливатись (змінюватись) через зміну величини будь-якого елемента сукупних витрат (споживання, інвестицій, держзакупівель та чистого експорту): чим більші сукупні витрати, тим більшим є рівноважний ВВП. Макроекономічна теорія стверджує, що між зміною сукупних витрат і зміною рівноважного ВВП існує не проста, а помножена (мультиплікативна) залежність. Така залежність вимірюється за допомогою мультиплікатора витрат. Мультиплікатор витрат належить до ключових категорій макроекономічної теорії. Концепція мультиплікатора витрат розглядає вплив зміни елементів сукупних витрат на зміну сукупних витрат, доходів, а в остаточному підсумку – обсягів національного виробництва, рівня цін і зайнятості.

У найзагальнішому вигляді модель мультиплікатора автономних витрат у алгебраїчній формі можна записати так:

|

ΔY = μ × ΔF, |

(7.1) |

де Y – зміна |

обсягів національного виробництва (рівноважного |

ВВП, |

сукупних витрат |

і сукупних доходів в національній економіці), спричинена |

|

|

47 |

|

зміною будь-якої складової автономних сукупних витрат на величину F; – числовий коефіцієнт, що називається мультиплікатором.

У широкому розумінні термін „мультиплікатор” означає примножену (багаторазову) зміну одиниць наслідку (залежної змінної) в разі зміни на одиницю причини (незалежної змінної). Мультиплікатор автономних витрат – це числовий коефіцієнт, який відображує відношення між зміною рівноважного ВВП і зміною автономних витрат.

Ефект мультиплікації витрат ґрунтується на наступних принципових положеннях: витрати й одержання доходів – це дві сторони кожної ділової угоди, що відбувається в економіці, тому будь-які витрати створюють доходи адекватної величини, що розподіляються на споживання і заощадження; будьяка зміна доходу обумовлює відповідні зміни в споживанні і заощадженні (за умови, що співвідношення між споживанням і заощадженням зберігається незмінним); споживання, що випливає з доходів, отриманих на кожному попередньому етапі проведення ділових угод, перетворюється на витрати для наступного етапу.

Мультиплікатор автономних інвестиційних витрат ( I) – це числовий

коефіцієнт, що показує, у скільки разів зміниться рівноважний об’єм національного виробництва ( Y) у результаті зміни автономних інвестиційних витрат ( IA):

I =

YIА

(7.2)

Загальну очікувану зміну обсягів національного виробництва в результаті зміни інвестиційних витрат можна визначити в такий спосіб:

Y = I IA |

(7.3) |

Залежність мультиплікатора автономних витрат від граничної схильності до споживання і заощадження кількісно можна визначити за допомогою наступних формул:

µ =

1 s

=

1 1 - c

,

(7.4)

де µ – мультиплікатор витрат; s’ – гранична схильність до споживання; c’ – гранична схильність до заощаджень.

Таким чином, як дестабілізуючий фактор, мультиплікатор тим сильніше, чим менше значення s’ і чим більше значення c’, і навпаки.

Мультиплікативний ефект можна проілюструвати алгебраїчно. В якості прикладу скористаймося умовними даними. У нашій економіці спостерігається приріст автономних інвестицій І = 100. Це витрати (одних) і одночасно доходи (інших) учасників першого етапу ділових угод. Доходи будуть використані на споживання і заощадження. Витрати на споживання першої групи економічних суб’єктів – одержувачів доходів (враховуючи, що гранична схильність до

48

споживання становить 0,75, а гранична схильність до заощаджень – 0,25) можуть бути визначені так:

100 – 0,25 100 = 100 (1 – 0,25) = 75

Витрати на споживання одержувачів доходів другого етапу ділових угод визначається в такий спосіб:

75 – 0,25 75 = 75 (1 – 0,25) = 100 (1- 0,25) (1 – 0,25) = 100 (1.0,25)2 = 56,25

Витрати економічних суб’єктів третього етапу угод:

56,25 – 0,25 56,25 = 56,25 (1 – 0,25) = 100 (1 – 0,25)2 (1 – 0,25) = 100 (1 – 0,25)3 = 42,19

І так нескінчена (невизначена) кількість етапів.

Сумарні (сукупні) витрати в економіці становитимуть:

100 + 75 + 56,25 + 42,19 + … = 100 + 100 (1-0,25) + 100 (1-0,25)2 + 100 (1 – 0,25)3 + … = 100 1 + (1 – 0,25) + (1 – 0,25)2 + (1 – 0,25)3 + …

(1 – 0,25) 1, отже, у квадратних дужках маємо суму нескінченно спадної геометричної прогресії. За визначенням її сума дорівнює:

1 |

|

1 |

|

1 |

|

1 (1 025) |

0,25 |

s |

|||

|

|

Ця формула, як з’ясувалося вище, є формулою мультиплікатора витрат. Мультиплікатор в цьому випадку дорівнює чотирьом.

Помітно, що мультиплікативний ефект діє в двох напрямках. З одного боку, незначне збільшення інвестиційних витрат може дати багаторазовий приріст національного виробництва, з іншого боку – незначне скорочення інвестиційних витрат може призвести до значного падіння національного виробництва.

В цій темі розглядається мультиплікатор автономних інвестиційних витрат, який враховує лише один потік вилучень – заощадження. Такий мультиплікатор називається простим. Мультиплікатор витрат, який враховує всі потоки вилучень (заощадження, податки, імпорт), називається складним.

Основне положення кейнсіанської теорії полягає в тому, що рівновага в економіці може забезпечуватись за умов як повної, так і неповної зайнятості. Отже, рівноважний ВВП може не співпадати (і як правило не співпадає) з

49