Порівняльна характеристика завдань з надання впевненості та супутніх аудиту послуг

|

№ з\п |

Характер завдань |

Рівень впевненості |

Характер підсумкових документів |

|

1. Завдання з надання впевненості | |||

|

1.1. |

Аудит фінансової звітності |

Обґрунтований рівень впевненості |

Аудиторський висновок: - позитивна (висловлена в позитивній формі) впевненістьщодо твердженьвідповідальної сторони («…інформація вірно та об’єктивно відображує…») |

|

1.2. |

Огляд історичної фінансової інформації |

Обмежений рівень впевненості |

Аудиторський висновок: -негативна (висловлена в негативній формі) впевненістьщодо твердженьвідповідальної сторони («…інформація не містить суттєвих викривлень…») |

|

2. Завдання з надання впевненості (НВ), інші, ніж аудит та огляд історичної фінансової інформації | |||

|

2.1. |

Власно завдання НВ, інші, ніж аудит та огляд |

Погоджений з клієнтом рівень впевненості щодо відповідності предмету перевірки розробленим (але не загальноприйнятим критеріям) |

Висновок з надання впевненості щодо предмету перевірки; призначений для певного (обмеженого) кола користувачів

|

|

2.2. |

Перевірка прогнозної фінансової інформації

|

Обмежений (середній) рівень впевненості

|

Аудиторський висновок щодо прогнозної фінансової інформації з негативною впевненістю

|

|

3. Супутні послуги | |||

|

3.1. |

Завдання з виконання погоджених процедур щодо фінансової інформації

|

Впевненість не висловлюється

|

Звіт про фактичні результати виконаних аудитором процедур Призначений тільки тим сторонам, з якими погоджені процедури (висновки роблять самі користувачі) |

|

3.2. |

Завдання з підготовки фінансової інформації

|

Впевненість не висловлюється

|

Звіт про підготовку фінансової інформації

|

Додаток Л

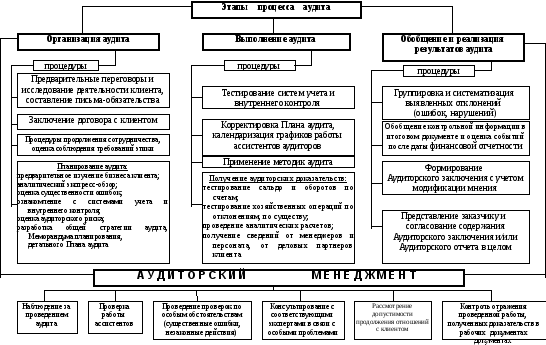

Логическая структура этапов процесса аудита

Додаток М

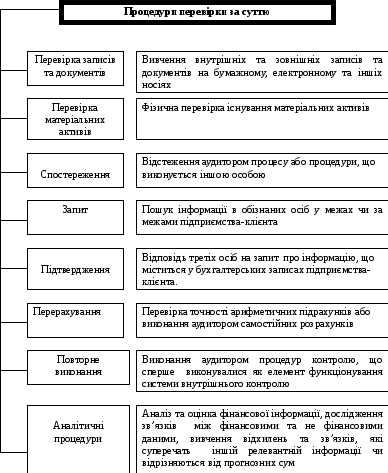

Класифікація процедур аудиту за суттю для отримання аудиторських доказів

Додаток Н

Література Законодавчі та нормативні акти

Конституція України, затверджена ВРУ від 28.06.96 р. № 254к /96-ВР. Режим доступа <http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=254%EA%2F96-%E2%F0>

Господарський кодекс України, затверджений ВРУ від 16.01.03 р. № 436-IV. Режим доступа < http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=436-15>

Цивільний кодекс України, затверджений ВРУ від 16.01.03р. № 435-IV. Режим доступа <http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=435-15>

Закон України «Про аудиторську діяльність», затверджений ВРУ від 22.04.93р. №3125-ХІІ. Режим доступа < http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=3125-12 >

Закон України «Про бухгалтерський облік і фінансову звітність», затверджений ВРУ від 16.07.99р. № 996-ХІV. Режим доступа < http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=996-14 >

Закон України «Про оподаткування прибутку підприємств», затверджений ВРУ від 28.12.94 р. № 334/94-ВР. Режим доступа < http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=334%2F94-%E2%F0>

Закон України «Про податок на додану вартість», затверджений ВРУ від 03.04.97 р. № 68/97-ВР. Режим доступа < http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=168%2F97-%E2%F0 >

Міжнародні стандарти аудиту, надання впевненості та етики [Текст] : Видання 2008 року / [пер. з англ. мови О.В.Селезньов, О.Л.Ольховікова, О.В.Гик, Т.Ц.Шарашидзе, Л.Й.Юрківська, С.О.Куліков]. – К. : ТОВ «ІАМЦ АУ «Статус», 2006. – 1152 с.

Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене МФУ від 31.03.99 р. № 87.

Наказ МФУ «Про Інструкцію по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків» від 11.08.94 р. № 69. Режим доступа < http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0202-94>

Наказ Фонду держ. майна «Про затвердження Методичних роз'яснень стосовно здійснення аудиторських перевірок фінансового стану підприємств, що приватизуються» від 03.08.1995 р. № 998. Режим доступа < http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0141-97 >

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань І господарських операцій підприємств і організацій, затверджена Наказом МФУ від 30.11.99 р. №291. Режим доступа < http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0892-99 >

Постанова НБУ «Про затвердження Положення про ведення касових операцій у національній валюті в Україні» від 15.12.04 р. № 637. Режим доступа < http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0040-05 >

Рішення АПУ «Про Звіт аудиторської фірми/ аудитора про виконані роботи/ надані послуги за формою № 1-аудит» від 11.02.05 р. № 145. Режим доступа < http:// apu.ua >

Рішення АПУ «Про Національну концептуальну основу забезпечення якості аудиторських послуг з Україні» від 26.05.05 р. № 149/5.1. Режим доступа < http:// apu.ua >

Рішення АПУ «Про Положення про здійснення зовнішніх перевірок якості аудиторських послуг в Україні» від 26.05.05 р. № 149/5.2. Режим доступа < http:// apu.ua >

Методичні рекомендації щодо підготовки аудиторського висновку при перевірці відкритих акціонерних товариств та підприємств - емітентів облігацій (крім комерційних банків), затверджені АПУ від 23.02.2001 р. №99. Режим доступа < http:// apu.ua >

Рекомендації щодо порядку підбору та призначення акціонерним товариством аудиторів фінансової звітності, затверджені АПУ 30.10.03р. № 128. Режим доступа < http:// apu.ua >