констпекты лекций / 3109_20Upravl_nnya_20malim_20b_znesom

.pdf61

оподатковування, несплату податків, а при проведенні арешту активів на підставі рішення суду - вилучати оригінали документів зі складанням їхнього опису й наданням платникові податків копій документів, що вилучаються. Забороняється вилучати документи, які не підтверджують факти порушення законів про оподатковування;

−надавати відстрочку й розстрочку податкових зобов'язань;

−застосовувати до платників податків фінансові (штрафні) санкції;

−використати в службових цілях засоби зв'язку на підприємстві з дозволу його керівника;

−вимагати від керівників суб'єктів господарювання, які перевіряються, проведення інвентаризацій основних засобів, товарно-матеріальних активів і коштів, а у випадку відмови в проведенні таких інвентаризацій - звернутися в суд, а до одержання рішення суду - опечатати місця зберігання активів на строк не більше 24 годин з моменту опечатування, зазначеного в протоколі;

−звертатися, у випадках, передбачених законом, у судові органи із заявою про ліквідацію державної реєстрації суб'єкта підприємницької діяльності.

8.2. Види податкових перевірок та їх особливості

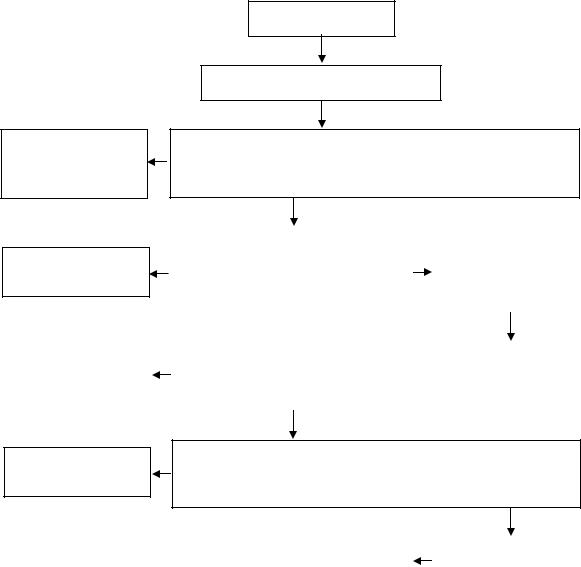

Органи ДПС мають право здійснювати перевірки (рис. 8.2).

ВИДИ ПОДАТКОВИХ ПЕРЕВІРОК

документальні невиїзні (камеральні) |

|

планові виїзні |

|

позапланові виїзні |

|

|

|

|

|

Рис. 8.2. Види податкових перевірок

Перевірки, проведені органами ДПС, істотно відрізняються від інших. Різниця, насамперед, у досить чіткій регламентації повноважень податківців при проведенні перевірок. І якщо платник податків буде знати існуючі правила проведення перевірок, то він може оскаржити рішення податківців навіть у тому випадку, якщо ним дійсно був порушений порядок нарахування або сплата податку. Для цього або при апеляційному узгодженні, або при адміністративному оскарженні в суді досить довести, що перевірка проводилася з порушенням законодавчо встановленого порядку, і на підставі цього рішення прийняте за результатами цієї перевірки покарання повинне бути скасоване.

62

Процедури проведення перевірок. Умови допуску до перевірки.

Підстава й порядок проведення перевірок, а також умови допуску посадових осіб органів ДПС викладені в ст. 11-1 і 11-2 Закону про ДПС. У них викладені основні поняття всіх видів перевірок і підстава для їхнього проведення.

Так, однаковою вимогою на право проведення перевірок є наявність направлення на перевірку установленого зразку, що вручається платникові податків під розписку. У направленні повинне бути наявність інформації про: дату його видачі, назву органа ДПС, цілях, виді перевірки (планова, позапланова), підставі, дати початку й закінчення перевірки, посади, звання й прізвища посадових осіб органів ДПС. Направлення повинне бути підписане керівником органу ДПС, зареєстровано в книзі обліку видачі направлення на перевірку й скріплене печаткою.

При проведенні позапланової перевірки разом з направленням платникові податків вручається ще й копія наказу керівника податкового органа про проведення такої перевірки.

В «Методичних рекомендаціях із взаємодії між підрозділами органів ДПС України при організації документальних перевірок», затверджених наказом ДПАУ від 11.10.2005 р. № 441, встановлений порядок продовження строку проведення планових і позапланових перевірок. Продовження строків здійснюється винятково на підставі наказу керівника органу ДПС, що проводив перевірку. Підставою для видання наказу є доповідна записка керівника підрозділу органу ДПС, що організував перевірку, з викладом об'єктивних причин такого продовження. Після ухвалення рішення про продовження строків перевірки виписується нове направлення в 2 екземплярах, перший екземпляр разом з копією наказу на продовження строку перевірки вручається платникові податків під розписку.

Увипадку, якщо під час перевірки платник податків (керівник підприємства, підприємець) відсутній за місцем реєстрації бізнесу, складається акт перевірки про невстановлення його місцезнаходження. Матеріали перевірки в цьому випадку передаються до податкової міліції для проведення оперативно-розшукових заходів, які здійснюються протягом 10 днів з моменту передачі документів.

Увипадку недопуску до перевірки (при наявності в контролерів законних підстав для її проведення) перевіряючий спочатку повинен зафіксувати факт недопуску шляхом складання акту, підписаного не менш, ніж 3 працівниками органу ДПС, ознайомити його із платником податків і скласти протокол про накладення штрафу відповідно до вимог ст. 163-3 Кодексу України про адміністративні правопорушення з наступною передачею його в суд, або застосувати адміністративний арешт активів у відповідності з вимогами ст.9 Закону України «Про порядок погашення зобов'язань платників податків перед бюджетом і державними цільовими фондами».

З метою недопущення зловживань із боку контролюючих органів і скорочення числа перевірок Указом Президента України від 23.07.98 р. № 817 «Про деякі заходи задля дерегулювання підприємницької діяльності» було рекомендовано підприємцям вести Журнал реєстрації перевірок. Форма журналу розроблена й затверджена наказом Держкомітету України

зпитань розвитку підприємництва й регуляторної політики від 10.08.98 р. № 18.

Відмова ж представника контролюючого органа від підпису в журналі є підставою його недопуску до проведення перевірки. Суб'єкт підприємницької діяльності має право в триденний строк направити повідомлення у відповідний контролюючий орган про факт відмови особи, що здійснює перевірку, від підпису в журналі.

63

8.2.1. Особливості проведення камеральної (невиїзної) перевірки

Камеральна перевірка проводиться тільки в приміщенні органу ДПС. При її проведенні використовуються винятково дані наданих податкових декларацій, звітів і інших документів, пов'язаних з вирахуванням і сплатою податків, незалежно від способу їхнього надання (п.1, частина перша ст.11 Закону про ДПС). За результатами перевірки складається акт, якщо виявлено порушення (якщо порушень немає - довідка).

У випадку складання акту, податківці зобов'язані запросити платника податків до органу ДПС для ознайомлення зі змістом виявлених порушень. Письмове повідомлення із вказівкою підстави, дати й часу зустрічі направляється не пізніше ніж за 10 робочих днів до дня зустрічі (п.4, частина перша, ст.11 Закону про ДПС).

Платник податків має право: одержувати й ознайомлюватися з актами перевірок (ст. 10 Закону України «Про систему оподатковування»); вказувати в акті перевірки про свою незгоду з результатами перевірки й протягом 3 робочих днів від дня одержання екземпляра акту перевірки надати в орган ДПС заперечення; оскаржити рішення й дії органів ДПС і їхніх посадових осіб у встановленому законом порядку.

8.2.2. Особливості проведення планової (виїзної) перевірки

Планова перевірка проводиться за місцезнаходженням платника податків або за місцем розташування об'єкта права власності, у відношенні якого проводиться перевірка. Такі перевірки здійснюються не частіше одного разу на календарний рік. До участі в перевірці не допускаються працівники податкової міліції (крім перевірок, пов'язаних з веденням оперативно-розшукових справ або розслідуванням кримінальних справ, збуджених відносно таких податківців (ст. 11-1 Закону про ДПС). Строк перевірки - не більше 20 робочих днів (10 робочих днів - щодо суб'єктів малого підприємництва). Продовження строку перевірки можливо тільки на 10 робочих днів (5 робочих днів - щодо суб'єктів малого підприємництва).

Умова допуску перевіряючих:

−наявність письмового повідомлення органу ДПС про проведення планової перевірки (за встановленою формою), із вказуванням дати, початку й закінчення проведення, що повинне бути направлене платникові податків не пізніше ніж за 10 днів до дня проведення перевірки;

−наявність письмового рішення керівника відповідного органу ДПС (за встановленою формою);

−надання платникові податків під розписку направлення на перевірку, оформленого відповідно до вимог ст. 11-2 Закону про ДПС.

Повноваження податківців при проведенні такої перевірки дуже широкі, тобто використовуються усі права, передбачені ст. 11 Закону про ДПС, у тому числі й право застосовувати адміністративні штрафи й арешти активів у випадку недопуску перевіряючих при наявності в них законних підстав для проведення перевірки.

У свою чергу, і платник податків має право не допустити перевіряючих при невиконанні ними хоча б одного з перерахованих вище вимог допуску до перевірки й порядку оформлення документів на її проведення, та звернутися письмово до керівника органу ДПС, що направив перевіряючих на перевірку за роз'ясненнями до застосування до нього адмінсанкцій і арешту активів. Однак, при проведенні планових перевірок ця міра захисту не є актуальною й частіше застосовується при проведенні позапланових перевірок.

64

8.2.3. Особливості проведення позапланової (виїзної) перевірки

Найбільші клопоти підприємцям доставляє саме цей вид перевірок за причиною їхнього різноманіття й невміння правильно визначати межі компетенції перевіряючих.

Ст. 11-1 Закону про ДПС визначено, що позаплановою перевіркою вважається така, що не передбачена в планах роботи органів ДПС та проводиться при наявності хоча б одного з наступних обставин (види перевірок):

−Платником податків не надана відповідь на письмовий запит органу ДПС протягом 10 робочих днів відносно:

1) фактів, виявлених за результатами перевірок інших платників податків, що свідчать про порушення платником податків законів України про оподатковування (п.1, частини шостої ст. 11-1 Закону про ДПС);

2) недостовірних даних, заявлених у наданій платником податків податковій декларації (п. 3, частини шостої ст. 11-1 Закону про ДПС);

3) відомостей, отриманих від особи, що мала правові відношення із платником податків (п.5, частини шостої ст. 11-1 Закону про ДПС).

−Платником податків не представлена у встановлений строк податкова декларація або розрахунки, якщо їхнє надання передбачене законом (п. 2, частини шостої ст.11-1 Закону про ДПС);

−Платником податків подана у встановленому порядку скарга про порушення законодавства посадовими особами органу ДПС у ході проведення планової або позапланової виїзної перевірки (п. 4, частини шостої ст.11-1 Закону про ДПС);

−Проводиться реорганізація (ліквідація) підприємства (п.6, частини шостої ст.11-1 Закону про ДПС);

−Відносно платника податків (посадової особи платника податків) у встановленому законом порядку податковою міліцією заведене оперативно-розшукова справа, у зв'язку із чим необхідне проведення позапланової виїзної перевірки фінансово-господарської діяльності такого платника податків (п.7, частини шостої ст.11-1 Закону про ДПС);

−У випадку, якщо вищий орган державної податкової служби в порядку контролю за вірогідністю висновків органа нижчого підпорядкування здійснив перевірку документів

обов'язкової звітності платника податків (тобто повторну перевірку) та виявив їхню невідповідність вимогам законів, що привело до ненадходження в бюджети сум податків і зборів. Така перевірка може ініціюватися тільки вищим органом і тільки в тому випадку, якщо відносно посадової особи, що проводила планову або позапланову перевірку, розпочато службове розслідування або порушено кримінальну справу (п.8, частини шостої ст. 11-1 Закону про ДПС);

− Платником надана декларація з від’ємним значенням ПДВ, що складає більше 100 тис. грн. (п, 9 частини шостої ст. 11-1 Закону про ДПС).

Позаплановими перевірками вважаються також перевірки в межах повноважень податкових органів, визначених законами України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», «Про державне регулювання виробництва й обігу спирту етилового, коньячного й плодового, алкогольних напоїв та тютюнових виробів», а в інших випадках - за рішенням суду (частина сьома ст. 11-1 Закону про ДПС).

65

Строк проведення позапланової перевірки - не більше 10 робочих днів (5 робочих днів - щодо суб'єктів малого підприємництва). Продовження строку перевірки можливо тільки на 5 робочих днів (2 робочих дня - щодо суб'єктів малого підприємництва).

Умова допуску перевіряючих:

−надання платникові податків під розписку направлення на перевірку, або на її продовження, оформленого відповідно до вимог ст. 11-2 Закону про ДПС;

−вручення копії наказу керівника податкового органа, у якому вказується підстави проведення позапланової перевірки або її продовження, із вказуванням дати початку й закінчення такої перевірки.

Ненадання таких документів платникові податків або їхнє надання з порушенням вищевказаних вимог є підставою для недопуску посадових осіб органу ДПС до проведення як планової, так і позапланової перевірок (частина четверта, ст. 11 -2 Закону про ДПС).

Працівникам податкової міліції забороняється брати участь у проведенні планових та позапланових виїзних перевірках, проведених органами ДПС, якщо такі перевірки не пов'язані з веденням оперативно-розшукових справ, збуджених у відношенні платників податків, що перебувають у їхньому провадженні.

8.3. Штрафні санкції за результатами перевірки

Підприємцям варто пам'ятати, що в органах ДПС існує дуже високий ступінь фіскалізації, тобто застосування твердої системи штрафів.

Штрафні санкції за порушення податкового законодавства накладають на платника податків відповідно до вимог Податкового Кодексу України.

Інші види штрафів (не податкові) встановлені за порушення вимог наступних нормативних документів:

1. Закону України «Про застосування реєстраторів розрахункових операцій (РРО) у сфері торгівлі, громадського харчування й послуг» від 06.07.1995 р. №265/95:

− в 5-кратному розмірі вартості проданих товарів (послуг), якщо ці операції не були проведені через РРО;

− 20 нмдг (340 грн.) - у випадку використання РРО з порушенням діючого порядку його обліку й експлуатації.

2. Указу Президента України від 12.06.1995 р. № 436/95 «Про застосування штрафних санкцій за порушення норм обігу наявних засобів»:

−у випадку перевищення, установлених лімітів у касах - в 2-кратному розмірі сум понадлімітної готівки за кожний день;

−у випадку неоприбуткування (неповного або несвоєчасного) готівкових коштів у касах - в 5-кратному розмірі неоприбуткованої суми.

Закон 2181 є спеціальним законом тільки з питань оподатковування, що встановлює порядок погашення зобов'язань платника податків перед бюджетом і державними цільовими фондами, нарахування й сплати пені й штрафних санкцій і визначає процедуру оскарження дій органів стягнення.

Відповідно до вимоги ПКУ встановлюється наступний розмір штрафних санкцій:

−у розмірі 10 нмдг (170 грн.) - за неподачу податкової декларації у встановлений строк, причому за кожний повний або неповний місяць затримки сплачується додатково до 170 грн., а

66

також 10% за кожний повний і неповний місяць затримки податкової декларації, але не більше 50% від суми нарахованого податкового зобов'язання, при цьому сума штрафу не може бути менше 10 нмдг (170 грн.);

−у випадку заниження сум податкових зобов'язань, заявлених у податкових деклараціях

-у розмірі 10% від сум недоплати за кожний податковий період, але не більше 50% такої суми, при цьому сума штрафу не може бути менше 10 нмдг (170 грн.);

−якщо за результатами камеральної перевірки виявлені арифметичні або методологічні помилки в поданій платником податків декларації, що привела до заниження сум податкового зобов'язання - штраф у розмірі 5% від суми донарахованого зобов'язання, при цьому сума штрафу не може бути менше 1 нмдг (17 грн.);

−у випадку здійснення злочину за ухиляння від сплати податків - у розмірі 50% від суми недоплати, при цьому сума штрафу не може бути менше 100 нмдг за весь період недоплати (1700 грн.);

−у випадку, якщо платник податків не сплачує погоджену суму податкового зобов'язання протягом граничних строків, що визначені дійсним Законом, сума штрафу встановлюється залежно від строку затримки: від 10% до 50% погашеної суми податкового боргу.

Якщо платник податків до початку перевірки самостійно виявив факт заниження податкового зобов'язання, він зобов'язаний:

−направити в податковий орган уточнюючий розрахунок і сплатити суму недоплати, штраф у розмірі 5% такої суми до надання такого уточнюючого розрахунку;

−відбити суму такої недоплати в складі декларації по цьому податку, збільшену на суму штрафу.

Тільки у випадку виконання перерахованих вище умов платник податків не піддається адміністративному стягненню.

8.4. Порядок оскарження результатів перевірок

У разі, коли платник податків вважає, що контролюючий орган неправильно визначив суму податкового зобов’язання або прийняв інше рішення, що суперечить законодавству, він має право звернутися до такого контролюючого органу зі скаргою про перегляд цього рішення. Податкове повідомлення-рішення про визначення суми грошового зобов'язання платника податків або будь-яке інше рішення контролюючого органу може бути скасоване контролюючим органом вищого рівня під час проведення процедури його адміністративного оскарження та в інших випадках у разі встановлення невідповідності таких рішень актам законодавства. Процедура адміністративного оскарження рішень органів державної податкової служби є дворівневою (рис. 8.3).

Скарга подається до контролюючого органу вищого рівня у письмовій формі (та у разі потреби – з належним чином засвідченими копіями документів, розрахунками та доказами, які платник податків вважає за потрібне надати) протягом 10 календарних днів, що настають за днем отримання платником податків податкового повідомлення-рішення або іншого рішення контролюючого органу, що оскаржується.

Скарги на рішення державних податкових інспекцій подаються до державних податкових адміністрацій в Автономній Республіці Крим, областях, містах Києві та Севастополі. Скарги на

67

рішення державних податкових адміністрацій в Автономній Республіці Крим, областях, містах Києві та Севастополі подаються до Державної податкової адміністрації України.

Контролюючий орган, який розглядає скаргу платника податків, зобов'язаний прийняти вмотивоване рішення та надіслати його протягом 20 календарних днів, наступних за днем отримання скарги, на адресу платника податків поштою з повідомленням про вручення або надати йому під розписку. Якщо вмотивоване рішення за скаргою платника податків не надсилається платнику податків протягом 20-денного строку або протягом строку, продовженого за рішенням керівника контролюючого органу (або його заступника), така скарга вважається повністю задоволеною на користь платника податків з дня, наступного за останнім днем зазначених строків.

Позов до господарського суду

Скаргу

задоволено

Акт перевірки

Рішення-повідомлення

Скарга про перегляд рішення (до ДПА області) протягом 10 календарних днів після вручення рішенняповідомлення

Рішення ДПА області про |

|

Скаргу не |

розгляд скарги, протягом 20 |

|

задоволено |

календарних днів від дня |

|

(частково не |

отримання скарги |

|

задоволено) |

|

|

|

Позов до |

|

Повторна скарга (до ДПА України) протягом 10 |

господарського |

|

календарних днів після отримання рішення про розгляд |

суду |

|

скарги ДПА області |

|

|

|

Скаргу

задоволено

Остаточне рішення про розгляд скарги (протягом 20 календарних днів від дня отримання скарги)

Закінчення процедури |

|

|

адміністративного оскарження |

|

Скаргу не |

(строк сплати штрафних |

|

задоволено |

санкцій – 10 днів, наступних за |

|

|

|

||

днем закінчення процедури) |

|

|

|

|

|

Рис. 8.3. Процедура адміністративного оскарження рішень органів державної податкової служби

68

Уразі коли контролюючий орган приймає рішення про повне або часткове незадоволення скарги платника податків, такий платник податків має право звернутися протягом 10 календарних днів, наступних за днем отримання рішення про результати розгляду скарги, зі скаргою до контролюючого органу вищого рівня.

Рішення Державної податкової адміністрації України та спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи, прийняте за розглядом скарги платника податків, є остаточним та не підлягає подальшому адміністративному оскарженню, але може бути оскаржене в судовому порядку.

Увипадку, коли платник податку не погоджується з рішенням центрального контролюючого органу, таке рішення не підлягає подальшому адміністративному оскарженню, але може бути оскаржене у судовому порядку.

Платник податку також має право одразу оскаржити рішення контролюючого органу в судовому порядку без попереднього його адміністративного оскарження. Поряд із цим платник податку зобов’язаний письмово повідомляти контролюючий орган про кожний випадок судового оскарження його рішень.

Уразі конфлікту інтересів, коли різні закони припускають неоднозначне трактування норм і положень, рішення приймається на користь платника податків.

Протягом періоду від початку до закінчення процедури оскарження сума податкового зобов’язання вважається неузгодженою, сплаті не підлягає, і штрафні санкції до неї не застосовуються. Днем узгодження податкового зобов’язання є день закінчення процедури адміністративного або судового оскарження. Строк сплати – 10 днів, наступних за днем такого узгодження.

Узгоджені суми податкового зобов’язання та штрафних санкцій (за їх наявності, наприклад, за результатами документальної перевірки), не сплачені в установлені строки, визнаються сумою податкового боргу такого платника податків.

Підсумки теми

1.Існує три групи органів, які здійснюють контроль за діяльністю малого бізнесу в Україні: що перевіряють фінансово-господарську діяльність, що здійснюють наглядові функції і у певних умовах здійснюють перевірку фінансово-господарську й іншу діяльність.

2.Органи державної податкової служби мають право й зобов'язані перевіряти фінансово-господарську діяльність суб'єктів малого бізнесу. Їхня діяльність регламентована Законом України «Про державну податкову службу». Податкові органи мають право здійснювати кілька видів перевірок:

−документальні невиїзні (камеральні);

−планові виїзні;

−позапланові виїзні.

У свою чергу платники податків у взаєминах з податковими органами повинні дотримуватися чинностей основного документу – Податкового Кодексу України, у якому прописані права й обов'язки платника, і інших нормативно-правових актів.

3. Порядок адміністрування податків та зборів, а також порядок контролю за дотриманням вимог податкового та іншого законодавства у випадках, коли здійснення такого контролю покладено на контролюючі органи, визначено розділом II Податкового кодексу

69

України.

Податкове зобов’язання – сума коштів, яку платник податків повинен сплатити у відповідний бюджет у якості податку або збору на підставі, в порядку та строки, визначені податковим законодавством.

Податкові зобов’язання визначаються самостійно платником податків, а також органом ДПС (за прямими та непрямими методами).

Податкові зобов’язання відображаються у податковій декларації. Податкова декларація подається за звітний період (податковий період) в установлені цим Кодексом строки органу державної податкової служби, в якому перебуває на обліку платник податків. Податковим періодом може бути: календарний рік, календарне півріччя, календарний квартал, календарний місяць, календарний день.

Податкове повідомлення-рішення про визначення суми грошового зобов'язання платника податків або будь-яке інше рішення контролюючого органу може бути скасоване контролюючим органом вищого рівня під час проведення процедури його адміністративного оскарження та в інших випадках у разі встановлення невідповідності таких рішень актам законодавства. Процедура адміністративного оскарження рішень органів державної податкової служби є дворівневою.

4.У разі не сплати платником податків узгодженої суми грошового зобов’язання в установлені законодавством строки, Законом передбачена процедура стягнення податкового боргу: надсилання податкової вимоги, виникнення податкової застави, опис та продаж активів боржника.

5.Згідно ПКУ податковими правопорушеннями є протиправні діяння платників податків, податкових агентів, та/або їх посадових осіб, а також посадових осіб контролюючих органів, що призвели до невиконання або неналежного виконання вимог, установлених цим Кодексом та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи.

За порушення законів з питань оподаткування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, застосовуються фінансова (штрафні санкції та пеня), адміністративна та кримінальна відповідальності.

Питання для самоперевірки

1.Державна податкова адміністрація: її мета, функції та положення.

2.Покарання за ухилення від сплати податків, зборів, інших обов’язкових платежів відповідальних осіб.

3.Види податкових перевірок та їх особливості.

4.Права та обов’язки платників податків.

70

ТЕМА 9. ІНТЕГРАЦІЙНА ПІДТРИМКА ТА САМООРГАНІЗАЦІЯ ПІДПРИЄМСТВ МАЛОГО БІЗНЕСУ

ПЛАН

9.1.Бізнес-інтеграція – модель економічного співжиття.

9.2.Необхідність та форми самоорганізації підприємств малого бізнесу

9.3.Інфраструктура підтримки підприємств малого бізнесу

9.4.Малі технологічні фірми та необхідність розвитку інфраструктури малого технологічного підприємництва

9.5.Бізнес-інкубатор: середовище взаємодії великих і малих підприємств

Література:

1.Государственная поддержка малого предпринимательства в странах Центральной и Восточной Европы.– М.: Наука, 2006.– 257 с.

2.Экономика организации (предприятия): учебник / под ред. Н.А.Сафронова - М.: «Экономистъ», 2009.

3.Анищенко А.В. Управление малым бизнесом.– М.: Вершина, 2006.– 200 с.

4.Исаева Е.В. Партнерские объединения как механизм развития малого бизнеса: монография. – Новосибирск: Изд-во «СИБПРИНТ», 2009.

5.Исаева Е.В. Методология формирования взаимоотношений в малом бизнесе. – С.-

Пб.: НПК «Рост», 2010.

6.Закон України Про об’єднання громадян від 16.06.1992 № 2460-XII.

7.Закон України Про лізинг від 11.12.2003 № 1381-IV.

8.Официальный сайт Торгово-Промышленной Палаты Украины [Электронный ресурс] http://www.ucci.org.ua/ru/about.shtml

9.1. Бізнес-інтеграція – модель економічного співжиття.

Інтеграція (от лат. Integer – цілий) – це об’єднання економічних суб’єктів, поглиблення їхньої взаємодії, розвиток зв’язків між ними.

Інтеграція між малим, середнім і великим підприємництвом є характерною рисою економіки ринкових країн. Великі підприємства значно розширюють можливості виробництва й збуту за допомогою малих фірм, які з більшою ефективністю й конкурентоспроможністю виконують ті виробничі операції, які для великого бізнесу є надто затратними.

В європейських країнах сектор малого бізнесу забезпечує 60-70% ВВП і, до того ж, залишаючись найбільш динамічною сферою розширення зайнятості, він служить гарантом демонополізації, створення умов вільної конкуренції та важливою функціональною опорою в діяльності транснаціональних промислових корпорацій. Наприклад, для автомобільних концернів «Дженерал моторз» і «Форд моторз» десятки тисяч малих високотехнологічних підприємств виробляють деталі й агрегати. Сучасні масштаби промислових індустріальних країн виглядають як сукупність гігантських координаційних центрів, довкола яких обертаються малі виробничі об’єкти.

Залежно від сфери діяльності великих та малих підприємств в країнах з розвинутою