7.2. Показники ризику, що використовуються в проектному аналізі

Оскільки ризики - досить складна економічна категорія, то оцінювати їх потрібно за системою кількісних характеристик.

Кількісний підхід до оцінки ризиків ґрунтується на тому, що невизначеність подій може бути поділена на два види.

Якщо деяка подія спостерігається досить часто, то ймовірність її появи може бути визначена за допомогою експериментальних (статистичних) даних. При цьому кількісна оцінка невизначеності здійснюється за певним математичним апаратом, який

ІЗ4"-

193

базується

на теорії ймовірностей (закон розподілу

випадкової величини,

математичні очікування випадкової

величини).

Якщо подія, яка нас цікавить, відбувається дуже рідко або вперше, то математичний апарат застосувати не можна і йдеться про суб'єктивну невизначеність. Концепція кількісної оцінки грунтується лише на ступені впевненості експерта в тому, що дана подія відбудеться.

Розглянемо математичні методи оцінки ризику на основі показників варіації на прикладі інвестиційних ризиків. Наприклад, фірма повинна вкласти певну суму коштів у свій розвиток. Менеджер з розвитку визначив вісім можливих альтернативних проектів розвитку, які можуть бути реалізовані за п'ятьма зовнішньоекономічними умовами. Кожен із проектів характеризується певною ефективністю залежно від ситуації, що складається на ринку, (табл. 7.4). Необхідно з'ясувати, в який із проектів фірмі доцільно вкладати кошти і чому. Для цього насамперед потрібно визначити ефективність та ризикованість кожного проекту. Покажемо, як, застосовуючи показники варіації, можна вирішити це завдання.

Таблиця 7.4.

Оцінка ефективності проектів розвитку різних ринкових умов

|

Проекти розвитку підприємства |

Чиста теперішня вартість проекту залежно від ринкових умов, тис. грн. | ||||

|

|

1 |

II |

III |

IV |

V |

|

S, |

25 |

35 |

20 |

15 |

17 |

|

S2 |

34 |

14 |

18 |

24 |

40 |

|

S3 |

16 |

27 |

45 |

ЗО |

51 |

|

S4. |

7 |

18 |

40 |

15 |

38 |

|

S5 |

58 |

67 |

31 |

32 |

50 |

|

s6 |

37 |

44 |

25 |

21 |

21 |

|

s7 |

13 |

5 |

34 |

71 |

23 |

|

S8 . |

60 |

55 |

25 |

40 |

17 |

|

Суб'єктивна імовірність настання ринкових умов (Рі) |

0,25 |

0,05 |

0,12 |

0,24 |

0,34 |

194

195

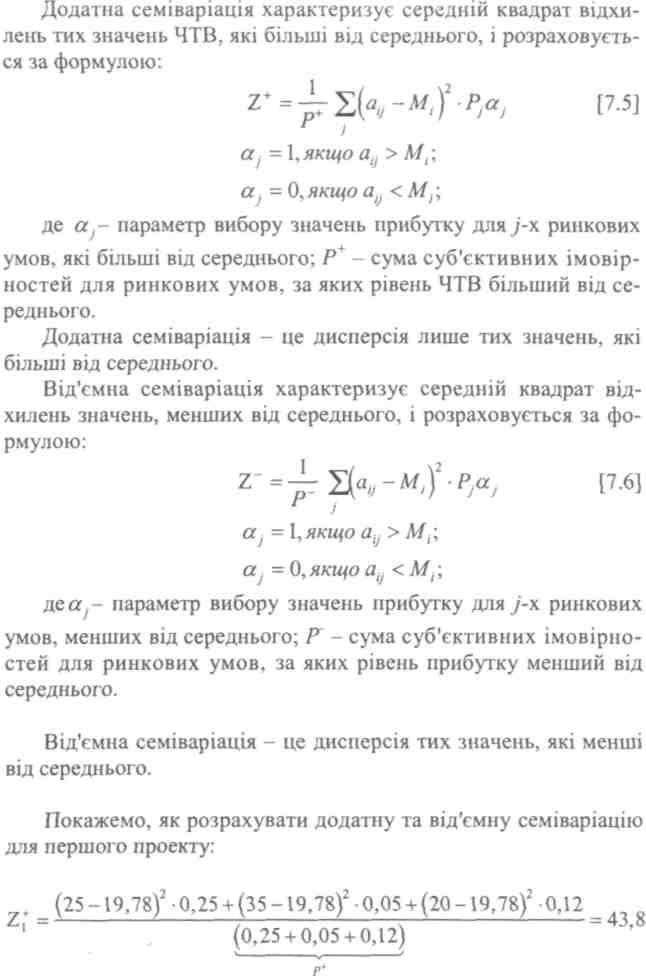

Отже,

визначимо дисперсію для кожного проекту:

Чим більшу дисперсію має проект, тим більш він ризикований. У нашому прикладі найризикованішим є сьомий проект: D7 = 519,5664. І навпаки, менша дисперсія відповідає меншій ризикованості, тому найменш ризикованішим є перший проект D1 = 26,5116.

Стандартне відхилення - лінійні коливання індивідуальних значень ознаки (ЧТВ) від середнього. Розраховуються на основі середньоквадратичного (стандартного) відхилення:

![]()

У світовій економічній літературі стандартне відхилення називається ризиком і є одним з найпоширеніших абсолютних показників вимірювання ризику. Найменше значення стандартного відхилення характеризує найменший ризик, і, відповідно, найбільше - найбільший ризик. Стандартне відхилення демонструє, як у середньому коливатиметься ЧТВ по кожному проекту з огляду на невизначеність і конфліктність умов, в яких працюватиме фірма. Отримані значення стандартного відхилення свідчать

196

про те, що найменш ризикованою знову виявилася перший проект, оскільки він має найменше стандартне відхилення - 5,15. Стандартне відхилення завжди показує ті ж співвідношення щодо ризикованості рішень, що й дисперсія, бо ці показники тісно пов'язані між собою. Але на відміну від дисперсії стандартне відхилення простіше тлумачити економічно: це середнє відхилення від цілі.

Коефіцієнт варіації - відносний показник оцінки ризику, який характеризує співвідношення між ризиками та ефективністю. Розраховується він за формулою:

![]() [7.4]

[7.4]

де![]() -

коефіцієнт

варіації г'-го проекту;

-

коефіцієнт

варіації г'-го проекту;![]() -

ризик;

-

ризик;![]() -

се-

-

се-

редня ефективність.

Розрахуємо цей показник для кожного проекту нашого прикладу:

|

Проект |

Коефіцієнт варіації |

|

S1 |

0,26 |

|

s2 |

0,28 |

|

S3 |

0,40 |

|

s4 |

0,58 |

|

s5 |

0,25 |

|

s6 |

0,29 |

|

s7 |

0,40 |

|

s8 |

0,48 |

Найменше

значення коефіцієнта варіації свідчить

про найкраще співвідношення між

ефективністю та ризиком. Оскільки

найменше значення коефіцієнта варіації![]() має

п'ятий

проект, то він за цим показником є найменш

ризикованим. Зауважимо,

що перші два показники - дисперсія і

стандартне відхилення — вказують на

найменший ризик першого проекту, тобто

абсолютні і відносні показники оцінки

ризику не є тотожними щодо визначення

ризику певних проектів.

має

п'ятий

проект, то він за цим показником є найменш

ризикованим. Зауважимо,

що перші два показники - дисперсія і

стандартне відхилення — вказують на

найменший ризик першого проекту, тобто

абсолютні і відносні показники оцінки

ризику не є тотожними щодо визначення

ризику певних проектів.

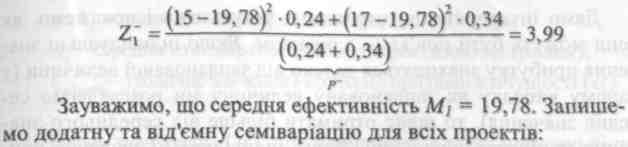

Семіваріація (половинчата дисперсія) є важливим показником оцінки ризику. Розрізняють додатну та від'ємну семіварі-ацію.

197

198

Чим менша від'ємна і чим більша додатка семіваріації, тим менший ризик має проект.

Семіквадратичні відхилення. Через розрахунок семіквадра-тичних відхилень ми можемо перейти від середніх квадратів відхилень до лінійних.

Додатні семіквадратичні відхилення характеризують лінійні відхилення від середнього значення тих рівнів ЧТВ, які більші від цього середнього.

Від'ємні семіквадратичні відхилення характеризують лінійні відхилення від середнього значення тих рівнів ЧТВ, які менші від цього середнього.

199

Запишемо семіквадратичні відхилення:

Дамо

інтерпретацію отриманих результатів

і покажемо, як вони можуть бути пов'язані

з ризиком. Якщо індивідуальні значення

прибутку знаходяться далеко від

запланованої величини (у даному

випадку як заплановану величину ми

розглядаємо середнє значення), то

шанс отримати більше від середнього

значення прибутку невисокий. Якщо

індивідуальні значення прибутку,

які менші від

запланованого,

знаходяться близько до нього, то шанс

отримати запланований прибуток великий.

Дуже важливо знайти співвідношення між від'ємним і додатним семіквадратичним відхиленням. Це співвідношення називається коефіцієнтом ризику.

Коефіцієнт ризику показує, у скільки разів можливі середні втрати можуть перевищити можливі додаткові прибутки. Чим менший коефіцієнт ризику, тим менші ризики проекту. Коефіцієнт ризику (KR) розраховується за формулою:

![]() [7.8]

[7.8]

Запишемо значення коефіцієнта ризику, розраховані для кожного із проектів:

|

Проект |

Коефіцієнт ризику |

|

S, |

0,56 |

|

s2 |

1,41 |

|

s3 |

0,96 |

|

s4 |

1,06 |

|

s5 |

1,02 |

|

S6 |

0,44 |

|

s7 |

0,51 |

|

S8 |

1,00 |

Отже, найменший ризик за цим показником буде у шостого проекту. Незначний ризик мають також сьомий та перший проекти, а найбільш ризикований - другий проект.

Нагадаємо, що поточні висновки ми робимо на основі кожного окремого показника, а остаточний можна буде зробити, лише взявши до уваги всю систему показників, що розглядаються.

200

Гранична похибка розраховується для інтервальної оцінки ефективності рішення:

![]()

201

|

Проеісг |

Гранична похибка |

|

S1 |

14.30 |

|

s2 |

24,24 |

|

s3 |

39,11 |

|

s4 |

38,36 |

|

s5 |

32,55 |

|

s6 |

21,63 |

|

s7 |

63,29 |

|

s8 |

48,34 |

![]()

Розмах варіації визначається як різниця між максимально і мінімально можливим прибутком.

![]()

|

Проект |

Розмах варіації |

|

S1 |

28,59157 |

|

s2 |

48,47324 |

|

s3 |

78,21630 |

|

s4 |

76,71231 |

|

s5 |

65,10585 |

|

S6 |

43,25318 |

|

s7 |

126,5728 |

|

s8 |

96,68001 |

Розмах варіації визначається як довжина відрізка, на якому кожна точка може бути фактичним результатом проекту. Чим більший розмах варіації, тим більший ризик. У нашому випадку за цим показником найменш ризикованим є перший проект, а найбільш ризикований - сьомий.

Отже, нами розглянуто шість абсолютних показників ризику: дисперсія, стандартне відхилення, семіваріація, семіквад-ратичне відхилення, гранична похибка і розмах варіації. Всі ці показники вказують на одні й ті самі співвідношення проектів щодо ризику. Дещо інші співвідношення між ризикованістю проектів характеризують, відносні показники: коефіцієнт варіації та коефіцієнт ризику. Це зумовлено їх сутністю і методами

202

розрахунку. Причому жоден з абсолютних та відносних показників окремо не є тією об'єктивною, вичерпною характеристикою, яка може свідчити про ефективність і ризикованість рішення. Вони мають використовуватись системно, оскільки взаємопов'язані.

Ризики можна поділити на три типи: допустимі, критичні і катастрофічні (недопустимі).

До допустимих належать ті, які або не передбачають збитків або ж можливі збитки не перевищуватимуть 50 % від запланованих прибутків. Допустимі Ризики ніколи не бувають причиною розорення, Інвестор може взяти їх на себе.

Критичні ризики виникають тоді, коли можливі збитки становитимуть 50-100 % від запланованих прибутків. Якщо інвестор хоче взяти на себе критичні ризики, то їх бажано страхувати.

Катастрофічними називаються ризики, збитки від яких становитимуть понад 100 % від запланованих прибутків. Вони, як правило, призводять до банкрутства, тому рішення з такими ризиками приймати не варто.

Визначимо тип ризику розглянутих нами проектів, розрахувавши процент втрат за формулою:

![]()

|

Проект |

% втрат |

Тип ризику |

|

S, |

27,72607 |

допустимий |

|

s2 |

21,10476 |

допустимий |

|

S3 |

-10,8194 |

допустимий |

|

S4 |

-60,0173 |

критичний |

|

s5 |

29,6153 |

допустимий |

|

s6 |

18,78862 |

допустимий |

|

s7 |

-95,0876 |

критичний |

|

s8 |

-33,7946 |

допустимий |

Отже, стає цілком зрозумілим, що критичний рівень ризикованості мають лише два проекти - четвертий і сьомий, а всі інші проекти мають допустимий ризик.

Порівняємо максимальну та мінімальну ефективність для тих проектів, що мають допустимі ризики. Оскільки серед тих

203

проектів,

де не очікуються збитки, п'ятий проект

може дати найбільший

рівень максимального та мінімального

прибутку, то інвестору

доцільно саме в нього вкладати кошти.

Тобто, п'ятий проект

може забезпечити найбільш високий

прибуток при допустимому

ризику.

проектів,

де не очікуються збитки, п'ятий проект

може дати найбільший

рівень максимального та мінімального

прибутку, то інвестору

доцільно саме в нього вкладати кошти.

Тобто, п'ятий проект

може забезпечити найбільш високий

прибуток при допустимому

ризику.

7.3. Аналіз чутливості - основний інструментарій оцінки ризику проекту

Ризикованість проектної діяльності пов'язана з непевністю прогнозованих результатів. На ефективність проекту, як правило, впливають кілька невизначених факторів. Аналітику важливо знати, наскільки «чутливим» є очікуваний результат до змін у таких факторах. Це допоможе визначити, чи варто витрачати гроші для отримання точніших даних про можливі тенденції змін факторів, або яким чином обмежити невизначеність (наприклад, можна було б перепланувати компоненти проекту) та які заходи слід передбачити при управлінні проектом.

Аналіз чутливості характеризує власний ризик проекту, тобто вказує обсяг невизначеності, який закладено у проекті.

Аналіз чутливості дозволяє краще зрозуміти процес формування позитивних результатів. На його основі визначають обсяг та напрям конкретних дій, які зменшують ймовірність провалу проекту.

У певних ситуаціях для прийняття проекту необхідно зібрати повніші дані про чинники, які зменшують вигоди або збільшують затрати. Наприклад, якщо ви вирішуєте, ии купувати серцево-легеневий апарат, результат є чутливим до < ймовірності епідемії грипу» - змінної, яку ви не в змозі контролювати. В інших ситуаціях можливо встановити або обмежити значення змінної. Наприклад, якщо результат особливо чутливий до рівня заробітної плати оператора, то ви можете обговорити і узгодити цей рівень заздалегідь. Встановлення рівня заробітної плати радикально зменшить чутливість результату до цієї змінної.

Основна ідея здійснення аналізу чутливості полягає в тому, щоб визначити як зміниться результуючий показник ефективності проекту (як правило чиста теперішня вартість), якщо зміняться умови реалізації проекту. Загальний алгоритм аналізу чутливості наступний.

204

Побудова детермінованої моделі з використанням встановлених значень (базових значень) для вхідних змінних.

Вивчення чутливості результату до кожної вхідної змінної і далі проведення дій для зменшення ризику невизначеності там, де можливо.

Здійснення повного аналізу ризику з використанням імовірностей для багатьох змінних за один раз.

У найпростішій своїй формі, яку можна назвати сумарною чутливістю, аналіз чутливості передбачає підрахунок того, наскільки трансформується ЧТВ, якщо фактор, що на неї впливає, зміниться на певну величину.

Такий аналіз передбачає наступні кроки.

Встановлення моделі розрахунку чистої теперішньої вартості для даного проекту;

Визначення базового значення ЧТВ за існуючих вихідних даних;

Відбір тих факторів, що потребують особливої уваги з точки зору аналітика;

Встановлення величини відносної трансформації фактора (процент зміни фактора);

Розрахунок нового значення фактора;

Розрахунок нового значення ЧТВ за встановленою моделлю. При цьому змінюють лише значення одного фактора, а всі інші складові залишають на базовому рівні.

Визначення відносної зміну ЧТВ, порівнюючи її базове і нове значення.

Повторення кроків 5-7 для всіх відібраних факторів.

Ранжування факторів за значущістю: чим більша відносна зміна ЧТВ, тим більш чутливим є проект до даного фактора.

Як правило, результати такого аналізу представляють в табличній формі:

|

Фактор |

Базове значення фактора |

Базове значення ЧТВ |

Нове значення фактора |

Нове значення ЧТВ |

Процент зміни ЧТВ |

Рейтинг |

|

|

|

|

|

|

|

|

Наприклад, розглядається проект відкриття автотранспортного підприємства. Аналітик вивчає вплив на ЧТВ чотирьох фа-

205

кторів:

витрати на страхування, операційні

витрати, ціна паливно-мастильних

матеріалів і ціна планових послуг.

Поверхневий погляд

на таблицю 7.5

дає

зрозуміти, що проект досить відчутно

залежить

від трьох з чотирьох змінних: операційних

витрат, ціни паливно-мастильних матеріалів

та ціни запланованих послуг.

Таблиця 7.5 Чутливість чистої теперішньої вартості проекту до зміни