6.3. Аналіз беззбитковості проекту

Метою впровадження проекту, як правило, є отримання прибутку. Він забезпечує дивіденди від вкладених коштів (капіталу) та сприяє залученню нових інвесторів.

Важливим аспектом питання прибутковості є концепція беззбитковості проекту, як першого кроку до отримання бухгалтерського, а в подальшому і економічного прибутку. З точки зору економічної теорії беззбитковість - це нормальний стан підприємства на сучасному конкурентному ринку, який знаходиться в стані довготривалої рівноваги. При цьому ми приймаємо до розгляду економічний прибуток, тобто те визначення прибутку, при якому у витрати фірми включається середньоринкова ставка доходу на капітал, що був інвестований, а також нормальний доход підприємства. На основі сказаного беззбитковість проекту визначається наступним чином:

Точка беззбитковості - це такий об'єм продажу продукції проекту, при якому дохід від продажу повністю покриває всі витрати на виробництво продукції, в тому числі середньоринковий відсоток на капітал і нормальний підприємницький дохід.

Якщо проект забезпечує бухгалтерський прибуток, тобто сальдо доходів від продажу і грошових затрат на виробництво проданої продукції позитивне, то він необов'язково досягає точки беззбитковості в економічному сенсі. Наприклад, прибуток від проекту може бути менший ніж середньоринковий відсоток на власний капітал. Відповідно, існують більш вигідні способи використання капіталу, які дозволяють отримати більш високі прибутки. Таким чином, поняття точки беззбитковості являється одночасно критерієм ефективності проекту.

Концепція беззбитковості передбачає визначення критичного обсягу продукції, при якому вона досягається. З цією метою використовується три способи:

метод рівняння;

метод маржинального доходу;

графічний.

1. Метод рівняння

В загальному вигляді схема любого звіту про фінансові результати виглядає наступним чином:

167

Це

ж саме рівняння можна переписати в

алгебраїчній формі. Позначимо

прибуток за визначений період -

П,

Ц -

ціна

продажу одиниці

продукції, х -

об'єм

виготовленої і реалізованої продукції

за визначений період, УПВ -

рівень

постійних витрат, УЗВ -змінні

витрати на одиницю виготовленої

продукції. За такого позначення

рівняння прибутку буде виглядати

наступним чином:

Це

ж саме рівняння можна переписати в

алгебраїчній формі. Позначимо

прибуток за визначений період -

П,

Ц -

ціна

продажу одиниці

продукції, х -

об'єм

виготовленої і реалізованої продукції

за визначений період, УПВ -

рівень

постійних витрат, УЗВ -змінні

витрати на одиницю виготовленої

продукції. За такого позначення

рівняння прибутку буде виглядати

наступним чином:

Використання

рівняння (6.13)

дозволяє

легко визначити точку беззбитковості

шляхом нескладних математичних операцій.

Об'єм

випуску продукції, при якому досягається

точка беззбитковості, визначається

з умови:

![]()

вона дорівнює:

![]() [6.15]

[6.15]

Використовуючи рівняння [6.15] також можна визначити необхідний об'єм випуску продукції, щоб отримати певну величину прибутку.

![]()

168

2. Маржинальний дохід.

Метод маржинального доходу є модифікованим від попереднього. За маржинальний (максимальний) дохід будемо приймати дохід, який отримує фірма від виготовлення одиниці продукції.

Тоді запишемо формулу 6.15 в наступному вигляді:

3. Графічний метод

169

Розглянутих вище два методи, за своїм змістом є статистичними. Тобто ми розглядаємо фіксовану ціну реалізації, змінні витрати, постійні витрати і прибуток. Далі на основі цих даних ми розраховуємо об'єм виробництва, при якому досягається заданий прибуток. Якщо відмовитись від фіксованої величини прибутку, то ми отримуємо залежність між об'ємом випуску і прибутком, який легко зобразити графічно. Для цього нам необхідно об'єднати на одному графіку наступні три лінії:

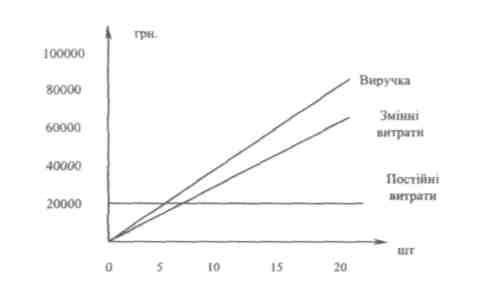

Таким чином ми отримуємо графік поведінки витрат, прибутку і об'єму продажу (рис. 6.5):

Рис. 6.5 . Обґрунтування графічного методу визначення точки беззбитковості

Відмітимо, що на цьому графіку лінія виручки і лінія змінних витрат виходять із однієї точки і різниця між ними і є маржи-нальний дохід. Використовуючи графік на рис. 6.6, який відображає зміну виручки та сумарних витрат, можна легко визначити величину прибутку чи збитку для певного об'єму випуску.

170

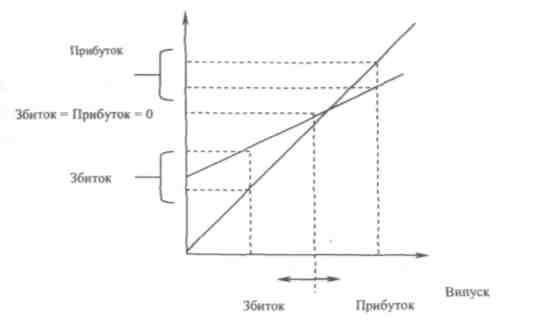

Рис. 6.6. Точка беззбитковості проекту

В деяких випадках зручно розглянути не два графіка виручки і загальних витрат, а один графік чистого прибутку, що отриманий як різниця між графіками виручки та загальних витрат (при нульовому випуску збиток дорівнює постійним витратам) (рис. 6.7).

Рис. 6.7. Залежність прибутку від обсягу виробництва

Ми отримали достатньо зручний інструмент графічного аналізу залежності між випуском, виручкою, витратами і прибутком. Даний метод можна використовувати і при інших (неліній-

171

них)

характеристиках залежностей

між об'ємом виробництва і фінансовими

показниками. Однак, слід відмітити, що

даний метод

дає не дуже точні результати.

них)

характеристиках залежностей

між об'ємом виробництва і фінансовими

показниками. Однак, слід відмітити, що

даний метод

дає не дуже точні результати.

Аналіз беззбитковості досить простий і зручний інструмент досліджень, але його використання обмежене певними припущеннями. Обмеження оглядається на те, що при достатньо великому об'ємі випуску продукції припущення, які лежать в основі аналізу беззбитковості, перестають бути вірними. Перерахуємо ці припущення:

Поведінка загальних витрат і виручки чітко визначена і лінійна в межах області релевантность Це припущення вірне лише для тих випадків, коли зміна випуску продукції фірми невелика порівняно з ємкістю ринку даної продукції. В іншому випадку порушується лінійність залежності між об'ємом випуску і виручкою.

Всі витрати можна розділити на змінні і постійні. Насправді даний поділ потребує досить детального калькулювання та обліку витрат, що на практиці не завжди є можливим або доцільним.

Постійні витрати не залежать від об'єму виробництва. Дуже важливе припущення, яке полегшує аналіз, але і обмежує область релевантності. Наприклад, об'єм випуску продукції обмежується наявними основними засобами: ні збільшувати їх кількість, ні брати основні засоби в оренду ми не можемо, адже це призведе до зростання постійних витрат. Більш реально виглядає припущення про те, що постійні витрати змінюються ступінчато. Однак таке припущення дуже ускладнює аналіз беззбитковості, оскільки графік загальних витрат стає розривною функцією:

Постійні витрати

і

172

4. Змінні витрати на одиницю продукції залишаються незалежними від об'єму випуску. Насправді величина змінних витрат - це деяка функція від об'єму виробництва, оскільки існує ефект падіння крайньої продуктивності факторів виробництва.

В якості більш точного припущення можна запропонувати наступний графік поведінки змінних витрат:

Об'єм випуску

5. Ціна реалізації продукції, ціни на матеріали та послуги не змінюються. Ціна реалізації продукції залежить не тільки від дій самого підприємства, але і від структури попиту на ринку, дій конкурентів, ситуації на ринку товарів-субститутів і т. д. Витрати з просування товару на ринок, організації власної торгової мережі і т. п. можуть здійснювати вплив на ціну реалізації. Аналогічною

173

є

ситуація і з матеріалами. Проте дослідження

зв'язку між цінами

та обсягом -

досить

складне завдання, яке не входить в рамки

аналізу

беззбитковості.

Продуктивність не змінюється. Витрати виробництва залежать від рівня продуктивності, тому необхідно відмежуватись від такого впливу.

Відсутні структурні зрушення. Такі зміни впливають на розподіл постійних витрат між різними видами продукції, тому якщо вони відбулись, то аналіз беззбитковості має бути здійснений для нових умов.

На витрати релевантно впливає тільки об'єм виробництва. Дуже важливе припущення, за допомогою якого абстрагуються від впливу зовнішнього середовища і відносять до постійних витрат все, що не залежить від об'єму виробництва.

Об'єм виробництва дорівнює об'єму продаж, або ж зміни початкових і кінцевих запасів у підсумку є незначними. Насправді, вироблена продукція не завжди буде реалізована. Особливо актуальною ця проблема стає при значних зростаннях обсягів виробництва і незмінних цінах реалізації.

Дані припущення обмежують використання аналізу беззбитковості, але при цьому він залишається досить простим і наочним методом дослідження ефективності проекту. При цьому слід лише контролювати, щоб зміни обсягів виробництва не були достатньо великими для виходу за межі релевантності.

Корисним є і аналіз чутливості, в рамках якого передбачається дати відповідь на питання „Як зміниться результат, якщо початково спроектовані припущення не будуть досягнуті або ситуація з припущеннями зміниться?". Інструментом аналізу чутливості є маржа безпеки, тобто та величина виручки, яка знаходиться за точкою беззбитковості. її сума показує, до якої межі може впасти виручка, щоб не було збитку.

Питання аналізу точки беззбитковості розглядається в двох аспектах: аналіз теперішнього стану справ на ринку і прогноз проектних показників. Перший аспект полягає у виділенні найбільш впливових факторів, що визначають собівартість продукції проекту та аналізу поточної ринкової кон'юнктури. Другий аспект полягає в прогнозі рівня витрат на виробництво і цінової ситуації на ринку. На основі зроблених прогнозів здійснюється розрахунок плану вироб-

174

ництва. Важливою умовою успішної діяльності фірми є контроль за виконанням плану беззбитковості фірми.

Розглянемо всі стадії процесу планування беззбитковості: