9. Краткосрочный и долгосрочный производственные периоды. Постоянные и переменные факторы производства. Производственная функция и ее свойства.

Краткосрочный производств-й период — период, в теч. которого хотя бы один из факторов пр-ва остается постоянным. Следовательно, в данный период факторы пр-ва делятся на постоянные и переменные. Помещение завода, взятое в аренду на длительный срок, станки и другое оборудование, закупленные собственником, — постоянные факторы, а работники — переменный фактор: администрация может нанимать их и увольнять в зависимости от ситуации на рынке. Постоянные факторы (участок земли, здание, станки) количественно не меняются.

Долгосрочный производств-й период—период времени, в теч. которого производитель может изменить любой из факторов пр-ва. Все факторы пр-ва становятся переменными. Долгосрочный период заключается в переходе от одного краткосрочного периода к другому.

Факторы пр-ва, объемы которых произв-ль не может изменить, называются постоянными (фиксированными) факторами. Если же объемы ресурсов поддаются сокращению или увеличению, то эти ресурсы называются переменными факторами производства.

Производственная функция—зависимость между количеством и структурой использованных ресурсов и максимально возможным количеством продукции, который фирма способна произвести в течение определенного периода времени.

Производственная

функция может быть представлена в виде

таблицы, графика и аналитически в виде

уравнения:![]()

где Q – выпуск продукции,Xi – объем i-го ресурса.

Свойства производственной функции:

1. Каждая производственная функция характеризует ту или иную эффективную (или оптимальную) технологию, которая позволяет при определенных объемах использованных ресурсов произвести максимально возможное количество продукции или заданный объем выпуска с минимальным объемом факторов производства. Изменение технологии предполагает изменение производственной функции.

2. Если отсутствует хотя бы один из факторов производства, то выпуск продукции невозможен.

3. Если фирма увеличивает применение одного ресурса при неизменном объеме других ресурсов либо применяет в больших объемах все ресурсы, то она расширяет производство и увеличивает выпуск, используя данную технологию.

4. Производственная функция характеризует технологию с непрерывной заменяемостью факторов.

Фирма может произвести одно и то же количество продукции, используя разные комбинации факторов производства, то есть разные способы производства по данной технологии. Технологический выбор фирмы означает выбор из множества способов производства одного в пределах данной технологии. Экономический выбор фирмы зависит от соотношения цен экономических ресурсов и влияет на технологический выбор.

Для выявления основных экономических закономерностей обычно используют двухфакторную производственную функцию, которую можно представить как зависимость между объемом производства (Q) и затратами факторов производства (труда L, капитала К): Q = f (K, L).

10. Понятие издержек производства. Бухгалтерские и экономические издержки. Издержки пр-ва в краткосрочном периоде: постоянные, переменные, общие, средние и предельные издержки.

Издержки пр-ва — затраты, связ. с пр-вом и обращением произведенных товаров. В бух.и статист. отчетности отраж. в виде себестоимости. Включают в себя: мат. затраты, расходы на оплату труда, % за кредиты, расходы, связ. с продвижением товара на и его продажей.

По способу включения в себестоимость различают прямые и косвенные. Прямые: затраты, прямо включаемые в себестоимость (затраты на сырье и материалы, топливо и энергию, з/п производственных рабочих. Косвенные - затраты, распределяемые между отдельными видами продукции пропорционально прямым затратам (расходы на содержание и эксплуатацию оборудования, общецеховые и общезаводские расходы).

Выделяют постоянные и переменные издержки. Первые из них не зависят от объема производимой продукции (страхование, арендная плата, проценты по ссудам и т. д.). Вторые - напротив, связаны с объемом производства и изменяются в зависимости от него (затраты на сырье, потребляемую электроэнергию).

Издержки любого производственного периода могут быть рассчитаны в трех вариантах: общем, среднем и предельном.

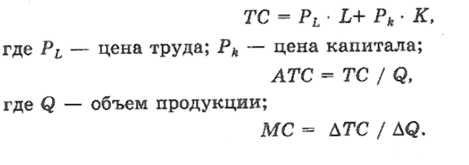

Общие издержки (ТС)это затраты на весь произведенный объем продукции.

Средние издержки (АТС)— это затраты на единицу продукции.

Предельные издержки (МС)— затраты на каждую дополнительную единицу продукции, отраж. изменение общих издержек в связи с изменением выпускаемой продукции. Формулы расчета производственных издержек следующие:

В краткосрочном периоде ресурсы делятся на постоянные и переменные, поэтому только в этом периоде существуют постоянные и переменные издержки производства.

Общие постоянные издержки производства (TFC) — это затраты, связанные с использованием постоянных факторов производства, отличающиеся постоянной величиной, т.е. не зависящие от объемов выпуска. Даже если производство остановлено, фирма продолжает нести бремя постоянных издержек.

Общие переменные издержки производства (TVC)— это затраты, связанные с использованием переменных ресурсов; они отсутствуют при нулевом выпуске и меняются в прямой зависимости от объемов выпуска.

Общие издержки производства, или суммарные издержки,— это сумма постоянных и переменных издержек на весь объем выпущенной продукции. Ее можно выразить в виде формулы: ТС = TFC+ TVC.

Средние издержки краткосрочного периода также делятся на средние постоянные (AFC) и средние переменные (AVC), что отражает равенство: АТС = AFC + AVC,

AFC - TFC /Q;

AVC= TVC / Q.

В долгосрочном периоде все ресурсы (факторы производства) являются переменными, закон убывающей отдачи не действует, производительность возрастает по мере роста производства.