4.По ведомственному распределению

Другими крупными статьями расходов являются расходы на нац.эк-ку (около 30%) и общегос.расходы (более 20%)

Остальные статьи расходов:

- обеспечение безопасности (5%), - образование (3,5%),- здравоохранение (2,5%),

- охрана ОС (1,5%), - физ-ра, спорт, СМИ (1,2%)

Выполнение расходной части бюджета во многом зависит от рациональной организации исполнения бюджета, т.е. обоснованного распределения бюджетных рес-ов, своевременного перечисления средств, а также их эф-го использования.

Задача бюдж. расходов – обеспечить выполнение гос-вом его внутренних и внешних функций. Республиканский бюджет обеспечивает финанс-е мероприятий, имеющих общегосударственное значение.

24. Фискальная политика государства. Кривая Лаффера.

Фискальная политика проявляется путем изъятия гос-вом у предприятий и населения части их доходов в свою пользу. В рын-х условиях налоги стали основн. источником доходов бюджета РБ.

Налоги - обязательные сборы, осуществляемые на основе гос. Законодательства.

Традиц. функцией налогов явл-ся перераспределение богатства и дохода.Чтобы устранить диспропорции в накоплении и предотвратить сокращение долговременного эк-го роста, гос-во прибегает к налоговым инструментам. Распределит. функция выполняет роль перераспр-я доходов между гос-вом и местными бюджетами, нац. дохода, распределение налогового бремени между соц. группами.

Регулир-е эк-ки— функция, которая «дополняет» рыночный механизм. Она особенно актуальна в условиях, когда рынок не в сост-и обесп-ть освоение всех эк. ресурсов (н-р, в случае прогрессирующей безработицы) или не способствует их рац-му использ-ю (в случае возникн-я негативных внешних эффектов либо активизации монополий).Регулир. роль налогов проявл-ся путем возд-я через налог. механизм на процессы произв-ва и обращения.

Стимулир.функция тесно связана с созданием условий для эк-го роста. Если налоговая система побуждает каждого экономического субъекта повышать предложение товаров и услуг с одновременным увеличением эффективности, то именно в этом случае через стимулирование может достигаться экономический рост.

Конторольно-учетная- учет использ-я экон-х ресурсов, доходов фирм и домохозяйств, объемов производства, направлений и размеров движения финансовых потоков.

Принципы построения налоговой системы.

Принцип обязательности (обязат-ть, принудит-ть и неотвратимость упл. налогов)

Принцип справедливости (справедливое перераспределение платежей между богатыми и бедными: первые платят пропорционально больше налогов, чем вторые).

Принцип определенности – нормативными правов. актами до начала налог. периода д.б. определены правила исполн-я обяз-тей налогоплат-в по уплате налогов и сборов.

Принцип удобства плательщиков – удобство уплаты налогов для субъектов налогообложения.

Принцип экономичности.

Принцип пропорциональности, т. е. установление лимита налогового бремени по отношению к валовому внутреннему продукту.

Принцип однократности налогообложения – один и тот же объект должен облагаться налогом 1 вида только 1 раз за установленный период налогообложения.

Пр. стабильности – изменения в нал. систему должны внос. не чаще 1 р. в 3-5 лет.

Принцип оптимальности – данный принцип подразумевает оптимальный выбор источника и объекта налогообложения.

Принцип стоимостн. выраж-я – налоги должны уплачиваться только в ден. форме.

Принцип единства,т. е. единые условия налогообложения на всей территории страны и для всех юридических и физических лиц.

Обобщающей хар-кой нал.системы страны является пок-ль нал. бремени (нагрузки). Налоговое бремя рассч-ся как отношение общей суммы нал. платежей к ВВП или доходам отд. категорий плательщиков. В зав-ти от объекта обложения, взаимоотношений плательщика и государства налоги подразделяются на прямые и косвенные.

Основн. направления совершенствования нал. системы в РБеларусь:

обеспечение стабильности налоговой системы;

упрощение налоговой системы, уменьшение количества налогов;

ослабление налогового пресса;

оптимизацию сочетания прямых и косвенных налогов.

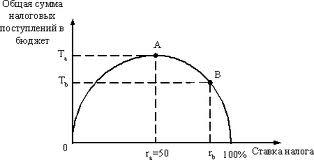

Кривая А.Лаффера Он исходил из того, что нал. поступления явл-ся продуктом 2-х осн.факторов: нал. ставки и нал. базы. Рост налогового бремени может приводить к увеличению гос. доходов только до какого-то предела (нормальная зона А), пока не начнет сокращаться облагаемая налогом часть нац. производства. Когда этот предел будет превышен, рост нал. ставки приводит не к увеличению, а к уменьшению нац. дохода (запретная зона). Предельной ставкой для нал. изъятия в бюджет А. Лаффер считает 30% суммы доходов, в границах которой увеличивается сумма доходов бюджета. При 40-50%-м изъятии доходов, когда ставка налога попадает в «запретную зону» действия, сокращаются сбережения населения, что влечет за собой незаинтересов-ть в инвестир-и в те или иные отрасли эк-ки и сокращения нал. поступлений, и наоборот, снижение налогов стимул-т развитие эк-ки.

Нал. право — совок-ть юр. норм, опред-х виды налогов гос-ве и порядок их взим-я.

Каждый налог содержит следующие элементы:субъект, объект, источник, единицу обложения, налоговую ставку, налоговый оклад, налоговые льготы. Если доля налога в общем доходе растет по мере увеличения дохода, то налоговая ставка является прогрессивной;если доля налога неизменна, то это пропорциональная ставка; если при росте дохода ставка налога падает, то это регрессивный налог.