Литература

Бомол У.Дж., Блайндер А.С. Экономикс. Принципы и политика: Учеб. / Под ред. А.Г. Грязновой. М.: ЮНИТИ—ДАНА, 2004. С. 706—778.

Вечканов Г.С., Вечканова Г.Р. Макроэкономика. 2-е изд. СПб.: Питер. 2008. С. 159—173.

Гукасьян Г.М. Экономическая теория: Учеб. / Г.М. Гукасьян, Г.А. Маховикова, В.В. Амосова. Москва: Эксмо, 2008. С. 345—377.

Курс экономической теории: Учеб. 6-е изд. / Под ред. М.Н. Чепурина, Е.А. Киселевой. Киров: АСА, 2009. С. 589—599.

Лемешевский И.М. Макроэкономика: социально-экономический аспект: курс лекций. 2-е изд. Мн.: ФУАинформ, 2006. С. 171—208.

Макроэкономика: Учеб. пособие / А.В. Бондарь, В.А. Воробьев, Л.Н. Новикова и др. 2-е изд. Мн.: БГЭУ, 2009. С. 160—196.

Макроэкономика: Учеб. пособие / Под ред. Л.П. Зеньковой. Мн.: ИВЦ Минфина, 2007. С. 149—176.

Макроэкономика: социально ориентированный подход / Под ред. Э.А. Лутохиной. Мн.: ИВЦ Минфина, 2005. С. 83—90.

Сломан Дж. Экономикс. 5-е изд. СПб.: Питер, 2005. С. 574—597.

Экономика. Университетский курс: Учеб. пособие / Под ред. П.С. Лемещенко. Мн.: Книжный Дом, 2007. С. 319—322.

Экономическая теория: Учеб. / Под ред. Е.Н. Лобачевой. 2-е изд. М.: Высшее образование, 2009. С. 243—248.

Асс. Сукач О.

БЮДЖЕТНО-НАЛОГОВАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА

Цели, инструменты и виды бюджетно-налоговой политики. Фискальная экспансия и фискальная рестрикция.

Дискреционная и недискреционная фискальная политика

Мультипликаторы государственных расходов, трансфертов, налогов и сбалансированного бюджета.

Дефицит бюджета и бюджетный излишек. Виды бюджетного дефицита. Финансирование бюджетного дефицита.

Государственный долг и регулирование государственного долга.

Использование модели IS – LM для анализа фискальной политики. Эффективность фискальной политики и бюджетно-налоговая политика Республики Беларусь

Цели, инструменты и виды бюджетно-налоговой политики.

В экономической литературе для определения данной политики часто используется несколько понятий: «фискальная политика», «бюджетно-налоговая политика», «налогово-бюджетная политика» и др.

Наиболее правильным является определение фискальной политики как мер, правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста и предотвращения резких колебаний цен.

Правительство использует инструменты фискальной политики для достижения следующих целей: сглаживания колебаний выпуска продукции в ходе экономического цикла, поддержания занятости и стабильности цен, то есть реализуется политика стабилизации. Главной задачей здесь является приближение объема ВВП к его потенциальному уровню. Увеличение фактических объемов ВВП является целью политики экономического роста, а уменьшение реального ВВП по сравнению с его потенциальным уровнем — целью политики ограничения деловой активности.

Основными инструментами бюджетно-налоговой политики являются налоги и государственные расходы.

Рассмотрим, каким образом при помощи изменения налогов можно контролировать совокупный спрос. Например, при снижении личного подоходного налога увеличиваются находящиеся в распоряжении населения доходы. Это приводит к расширению потребительского спроса (однако, на меньшую величину, чем возросший доход), стимулируя более полное использование производственных мощностей и, при определенных условиях, дополнительные капиталовложения. Если уменьшается налог на прибыль корпораций (или имеют место сопоставимые инвестиционные и амортизационные льготы), то предприниматели часть прироста дохода используют для расширения инвестиций. Это вызывает приращение совокупного общественного спроса, а следовательно, и рост реального ВВП (предполагается, что следствием увеличения спроса будет не только рост цен).

Осуществление дополнительных капиталовложений означает покупку предпринимателями капитальных благ (включая сырье и полуфабрикаты), наем большего числа рабочих. В результате происходит вторичное прирастание спроса на предметы потребления и средства производства, стимулирующее рост экономики.

Аналогичное влияние на состояние потребительского и инвестиционного спроса могут оказывать государственные расходы. Часто их условно делят на государственные закупки товаров и услуг (расходы на образование, здравоохранение, оборону, строительство дорог и другие общественные нужды) и трансферты (социальные выплаты, которые осуществляются без соответствующего обратного предоставления их получателями каких-либо товаров или услуг)

Увеличение расходной части бюджета может происходить различным образом: через рост закупок товаров и услуг государственными учреждениями, выплату жалованья государственным служащим, осуществление трансфертных платежей. Несмотря на определенные различия между этими категориями бюджетных расходов, все они до определенного предела ведут к расширению как инвестиционного, так и потребительского компонентов спроса.

Фискальная экспансия и фискальная рестрикция

Таким образом, в зависимости от воздействия на совокупный спрос в экономике, фискальную политику можно подразделить на стимулирующую и сдерживающую.

Рис. 1. Стимулирующая фискальная политика

Если страна переживает депрессию или находится в стадии экономического кризиса, то государство может принять решение о проведении стимулирующей фискальной политики. В данном случае правительству необходимо стимулировать или совокупный спрос, или предложение или оба параметра сразу. Используя модель «совокупный спрос — совокупное предложение», можно продемонстрировать смещение кривой совокупного спроса вправо (рис. 1).Для этого, при прочих равных условиях, государство повышает размер своих закупок товаров и услуг, снижает налоги и повышает трансферты, В результате чего совокупный спрос может переместиться из состояния AD1 в ADв. Стимулирующая фискальная политика приводит к увеличению объёмов выпуска в большинстве случаев

С держивающаяфискальная

политика направлена на борьбу с инфляцией

спроса или чтобы избежать

её высоких темпов в случае экономического

бума.

В этом случае требуется устранить

чрезмерный спрос на товары и услуги,

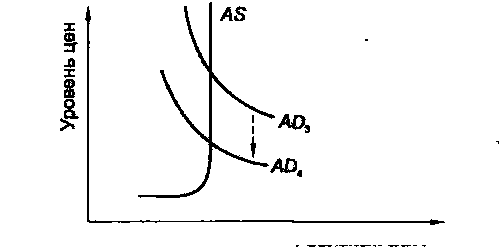

который толкает цены вверх. Рис. 2

демонстрирует смещение совокупного

спроса из состояния AD3

в

AD4

вследствие

применения следующих мер: сокращения

государственных расходов, трансфертов,

повышения налогов или их сочетания.

держивающаяфискальная

политика направлена на борьбу с инфляцией

спроса или чтобы избежать

её высоких темпов в случае экономического

бума.

В этом случае требуется устранить

чрезмерный спрос на товары и услуги,

который толкает цены вверх. Рис. 2

демонстрирует смещение совокупного

спроса из состояния AD3

в

AD4

вследствие

применения следующих мер: сокращения

государственных расходов, трансфертов,

повышения налогов или их сочетания.

Рис. 2. Сдерживающая фискальная политика

Следует отметить, что стимулирующая фискальная политика обычно приводит к возникновению дефицита бюджета, а сдерживающая — к бюджетному излишку, или профициту.

Дискреционная и недискреционная фискальная политики

Под дискреционной (активной) фискальной политикой понимают целенаправленное изменение величин государственных расходов, налогов и сальдо госбюджета (разность между поступлениями и доходами и отчислениями и расходами) в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции и состояния платежного баланса.. Она может осуществляться с помощью как прямых, так и косвенных инструментов. К первым относят изменение государственных закупок товаров и услуг, трансфертных платежей. Ко вторым — изменения в налогообложении (ставок налогов, налоговых льгот, базы налогообложения).

В противоположность дискреционной фискальной политике, предполагающей сознательное изменение государственных расходов и налогов, существует недискреционная политика, называемая иначе политикой встроенных стабилизаторов, автоматической фискальной политикой. Под автоматическим, или встроенным, стабилизатором подразумевается экономический механизм, который автоматически реагирует на изменения ВВП в разные периоды экономического цикла. Встроенные стабилизаторы могут увеличивать дефицит государственного бюджета (или сокращать его положительное сальдо) в период спада или уменьшать дефицит (повышать положительное сальдо) в период инфляции без специального вмешательства со стороны правительства.

К встроенным стабилизаторам относятся налоги, пособия по безработице, социальные выплаты и др., которые воздействуют на увеличение или сокращение дефицита государственного бюджета в зависимости от состояния экономики.

Автоматическая фискальная политика (недискреционная, политика встроенных стабилизаторов) основана на автоматическом изменении суммы налоговых поступлений и размера социальных пособий при изменениях состояния экономики. В период подъема производства повышается уровень занятости, возрастают налоговые поступления в бюджет, что означает увеличение сумм средств для поддержки безработных и социально незащищенных слоев населения. При спаде производства ситуация обратная.

Мультипликаторы государственных расходов, трансфертов, налогов и сбалансированного бюджета

Мультипликатор государственных расходов

![]()

Изменение национального дохода (изменение ВНП)

прирост ВНП за счет роста инвестиций ∆Y = m × ∆I

прирост ВНП за счет роста государственных расходов ∆Y = m × ∆G

Мультипликатор автономных расходов - отношение изменения равновесного ВНП к изменению любого компонента автономных расходов

Мультипликатор налогов

mt = -MPC/MPS или kH = -MPC/(1-MPC)

mt = ∆Y / ∆T

MPS - предельная склонность к сбережению

Изменение национального дохода (изменение ВНП)

прирост ВНП за счет изменений налогов

∆Y = mt × ∆T

прирост налоговых поступлений в бюджет

∆T = t × ∆Y

Мультипликатор сбалансированного бюджета

Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета, который всегда равен или меньше единицы.

Мультипликатор сбалансированного бюджета равен 1.

Таким образом, если государственные закупки и автономные налоги увеличиваются (сокращаются) на одну и ту же величину, то это ведет к росту (сокращению) совокупного дохода, причем ровно на величину роста (сокращения) государственных закупок и налогов.

Мультипликатор трансфертов

kT = MPC/MPS или kT = MPC/(1-MPC) или kH = - kT

Мультипликатор трансфертов меньше мультипликатора автономных расходов. Мультипликатор трансфертов по абсолютной величине совпадает с мультипликатором автономных налогов, но имеет противоположный знак.

Общее изменение ВНП

∆Y = ∆Yg + ∆Yt

Дефицит бюджета и бюджетный излишек. Виды бюджетного дефицита. Финансирование бюджетного дефицита.

Известно, что бюджетный дефицит — это та сумма, на которую в данном году расходы государственного бюджета превысили доходы. Его также называют первичным бюджетным дефицитом (BD) и рассчитывают по формуле

BD = G - Т,

где G — все государственные расходы;

Т — налоги, т.е. доходы бюджета.

Соответственно излишек – это превышение доходов над расходами.

При анализе взаимозависимости между стабилизирующей политикой государства и состоянием его бюджета различают две составляющие бюджетного дефицита: структурный и циклический.

Структурный дефицит госбюджета – разность между расходами и доходами бюджета в условиях полной занятости при существующей системе налогообложении.

Циклический дефицит – разность между фактическим дефицитом и структурным; дефицит бюджета, возникающий в результате спада производства.

Во время кризиса к структурному дефициту добавляется циклический, во время процветания структурный дефицит уменьшается на абсолютную величину циклического. Фактический дефицит во время кризиса больше, а во время бума получается меньше структурного дефицита.

Так как выплаты процентов по государственному долгу являются первоочередной статьей расходов государственного бюджета, существует еще один вид бюджетного дефицита: первичный. Это общий дефицит государственного бюджета, уменьшенный на сумму выплат процентов по государственному долгу. В странах, имеющих большой государственный долг, при отсутствии первичного дефицита, нередко существует общий дефицит государственного бюджета.

Существует несколько способов финансирования бюджетного дефицита:

1) кредитно-денежная эмиссия (монетизация);

2) выпуск займов (основная форма государственного кредита, представляющая кредитные отношения, в которых государство выступает в качестве должника. Госзаймы - значимый способ получения государственных доходов, однако приводят одновременно к образованию государственного долга. Долговой способ финансирования не устраняет угрозы роста инфляции, а только создает временную отсрочку для этого роста);

3) увеличение налоговых поступлений в госбюджет (используется крайне редко, так как ведет к снижению деловой активности и в конечном счете — к сокращению объема производства);

4) внутреннее и внешнее долговое финансирование (внутреннее имеет место тогда, когда для покрытия бюджетного дефицита осуществляются выпуск и продажа государственных ценных бумаг на открытом фондовом рынке субъектам хозяйствования, населению данной страны)

Государственный долг и регулирование государственного долга.

Долговое финансирование бюджетных дефицитов породе дает государственный долг. Внутренний государственный долг — это сумма задолженности государства своим юридическим, физическим лицам. В развитых странах его определяют как общий объем непогашенных государственных ценных бумаг.

Внешний государственный долг может возникать по двум основным причинам: в результате прямого заимствования средств у иностранных государств, международных кредитно-финансовых институтов, частных компаний или путем продажи им государственных ценных бумаг.

Правительство, как правило, имеет дело не с первичным, а с общим дефицитом (BDT), который можно рассчитать по формуле

BDT = (G - T) + rD,

где D — государственный долг;

r— средняя реальная ставка процента, выплачиваемая но государственному долгу

Стабилизировать и уменьшить внутренний долг правительство может тремя способами: 1) увеличив доходы бюджета и уменьшив его расходы, что приведет к сокращению первичного дефицита или даже появлению излишка; 2) осуществив монетизацию бюджетного дефицита; 3) полностью или частично отказавшись от уплаты долга.

Последствия внешнего долга более тяжелы для страны, чем последствия внутреннего. При внешнем долге государство вынуждено отдавать другим странам ценные товары и услуги, чтобы оплатить проценты и погасить долг, что снижает уровень жизни населения. Также большой внешний долг снижает международный авторитет страны и может осложнить получение новых иностранных займов.

Поэтому, если внешний долг превышает приемлемый уровень, правительство предпринимает определенные меры, чтобы его уменьшить. К ним относятся использование для погашения части долга золотовалютных резервов страны, переоформление с согласия кредиторов кратко- и среднесрочной задолженности в долгосрочную или отсрочка выплаты внешнего долга.

Использование модели IS-LM для анализа фискальной политики

Анализ стимулирующей фискальной политики в рамках модели IS—LM доказывает, что рост государственных расходов (снижение налогов) сдвигает кривую IS вправо, увеличивая совокупный доход (выпуск). Однако прирост дохода оказывается меньшим, чем тот, который должен иметь место согласно мультипликатору Кейнса. Это объясняется действием эффекта вытеснения: увеличение государственных расходов приводит к росту процентной ставки, который обусловливает сокращение объема частных инвестиций и потребления. Масштабы эффекта вытеснения определяют относительную эффективность фискальной политики. Сдерживающая фискальная политика порождает обратный эффект: вызывает сокращение совокупных расходов и приводит к сдвигу кривой IS влево. Доход (выпуск) уменьшается, а ставка процента снижается.

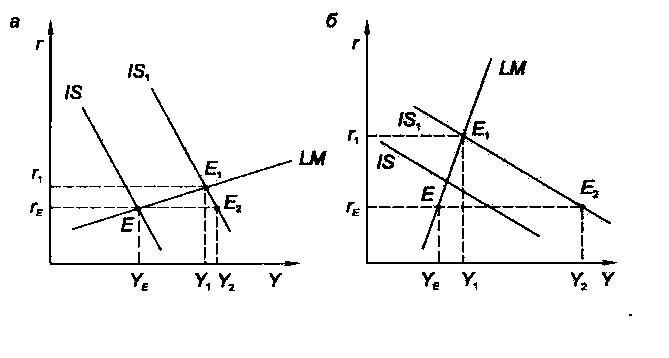

Масштабы эффекта вытеснения определяют относительную эффективность фискальной политики. Рассмотрим эффект вытеснения, используя два графика (рис.3.).

Рис. 3. Относительная эффективность стимулирующей фискальной политики (эффект вытеснения)

На рис. 3а кривая IS является крутой, a LM — пологой. В этом случае в результате стимулирующей фискальной политики доход увеличился на величину Y1 – YE, которая превышает эффект вытеснения (У2 – Y1). Следовательно, фискальная политика относительно эффективна. На втором графике (рис. 36) кривая IS — пологая, a LM — крутая. Это привело к тому, что эффект вытеснения У2 – Y1 больше прироста дохода, равного Y1 – YE, т.е. стимулирующая фискальная политика не эффективна. Графики показывают, что масштабы эффекта вытеснения, а значит и относительная эффективность стимулирующей фискальной политики, зависят от наклона кривых IS и LM.

Как известно, наклон IS определяется чувствительностью инвестиций к изменениям процентной ставки и величиной предельной склонности к потреблению. Наклон же кривой LM зависит от чувствительности спроса на деньги к изменениям ставки процента и дохода.

Таким образом, можно сделать следующий вывод: эффект вытеснения будет незначительным, а фискальная политика относительно эффективной в том случае, если инвестиции малочувствительны по отношению к ставке процента, значение мультипликатора невелико, а спрос на деньги чувствителен к изменениям процентной ставки и малочувствителен к динамике дохода.

Эффективность фискальной политики и бюджетно-налоговая политика Республики Беларусь.

По мнению многих экономистов, эффективность фискальной политики прежде всего в том, что она способна помочь экономике избежать значительных отклонений от положения равновесия. Стимулирующая политика может быть использована для предотвращения длительного спада, о чем говорит опыт ряда стран с переходной экономикой, Японии, США; сдерживающая — для упреждения инфляции. Именно поэтому кейнсианцы считали ее основным инструментом государственного регулирования национальной экономики.

Бюджетно - налоговая политика Республики Беларусь имеет следующие направления:

• обеспечение роста экономики, укрепление финансово-кредитной системы;

• поэтапное сокращение налоговой нагрузки и упрощение налоговой системы;

• повышение уровня жизни посредством увеличения зарплаты, пенсий, пособий и других выплат населению, укрепления материальной базы учреждений социальной сферы, государственной поддержки строительства жилья;

• государственная поддержка приоритетных отраслей реального сектора экономики.

Доходы республиканского бюджета за январь - декабрь 2009 года сложились в сумме 46,8 трлн. рублей (102,5 процента уточненного годового плана).

За январь-декабрь 2009 года в республиканский бюджет поступило: налоговых доходов на сумму 26,5 трлн. рублей (101,6 процента), неналоговых доходов на сумму 4,5 трлн. рублей (113,2 процента), взносы на государственное социальное страхование на сумму 15,8 трлн. рублей (101,3 процента).

По состоянию на 1 января 2010 года сумма долгов плательщиков перед бюджетом составила 58,7 млрд. рублей и по сравнению с началом года сохранилась на прежнем уровне.

Расходы республиканского бюджета за январь-декабрь 2009 года составили 46,3 трлн. рублей (99,5 процента уточненного годового плана).

Из них, на финансирование социальной сферы (социальная политика, образование, здравоохранение, физическая культура, спорт, культура и средства массовой информации) направлено 20,3 трлн. рублей (98,3 процента), национальной экономики - 13,5 трлн. рублей (97,4 процента), расходы на общегосударственную деятельность составили 8,7 трлн. рублей (106,1 процента).

Профицит республиканского бюджета за январь-декабрь 2009 года составил 492,5 млрд. рублей.