38. Показатели объема биржевой деятельности, биржевые индексы.

Статистика изучает общий объем биржевого оборота, его состав и динамику.

Общий объем биржевого оборота оценивается в натуральных и стоимостных показателях.

Натуральные: абсолютное число сделок за период по продаже/покупке ценных бумаг.

Стоимостные: умножение количества проданных ценных бумаг на их курсовую стоимость. Этот показатель обусловлен:

Количеством

Составом

Стоимостью ценных бумаг, обращающихся на бирже

Для изучения состава биржевого оборота используют распределение ценных бумаг на:

Оборот государственных и негосударственных ценных бумаг

Биржевой и внебиржевой оборот.

Оборот по видам фондовых инструментов (группы):

Фондовые ценности (облигации, акции)

Платежные документы (вексель)

Товарные документы (коносамент, варрант).

Для изучения динамики биржевого оборота рассчитывают показатели темпов роста и прироста, а для изучения колебаний на фондовом рынке изучают индексы сезонности.

Для характеристики уровня цен на акции, оценки объема сделок и деловой активности инвесторов используют биржевые показатели, под которыми понимают индикаторы изменения курса совокупности ценных бумаг. Делятся на две группы:

Биржевые средние.

Биржевые индексы.

При расчете биржевых средних используется средняя арифметическая величина. Она является основой для определения нескольких типов рыночных индикаторов, например, индексов Доу-Джонса. Они представляют собой среднюю простую величину из ежедневных котировок акций на конец торгового дня. При этом делителем выступает не количество компаний, участвующих в расчете, а периодически корректируемый коэффициент.

Пример:

|

|

Период |

| ||

|

1-й |

2-й |

3-й | ||

|

Рыночная цена акций, д.е. |

|

| ||

|

1-я комп. |

150 |

160 |

90 | |

|

2-я комп. |

40 |

50 |

58 | |

|

3-я |

27 |

36 |

40 | |

|

Количество акций, тыс. шт. |

|

| ||

|

1-я |

3 |

3 |

6 | |

|

2-я |

15 |

15 |

15 | |

|

3-я |

30 |

30 |

30 | |

Рассчитаем биржевые средние, аналогично индексам Доу-Джонса:

![]() д.е.

д.е.

![]() д.е.

д.е.

![]() д.е.

д.е.

В дальнейшем для расчета биржевой средней будет использоваться следующий коэффициент:

![]()

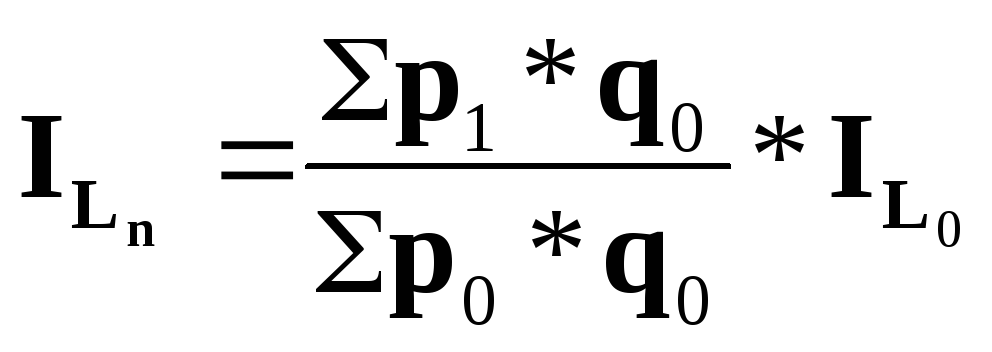

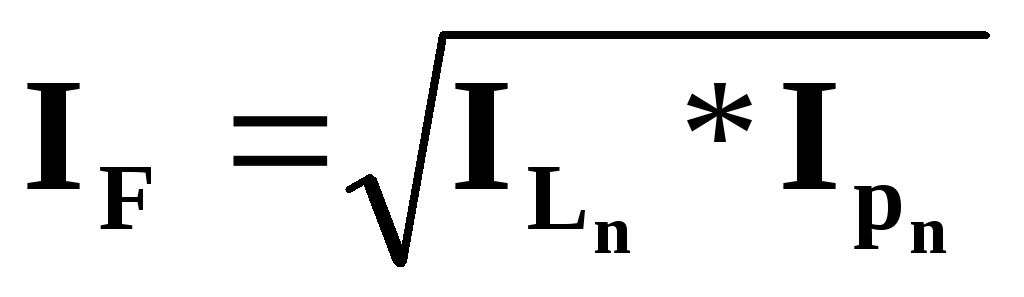

При расчете биржевых индексов обычно применяют агрегатную форму индексов:

Индекс Ласпейрес:

Индекс Пааше:

Индекс Фишера:

Биржевые показатели зависят от факторов:

ВВП и его динамика.

Соотношение между государственными доходами и расходами

Размер внешнего и внутреннего государственного долга и др.

39. Анализ показателя портфеля ценных бумаг.

Важное внимание в анализе ценных бумаг уделяется составлению оптимального плана распределения инвестиций (теория портфеля). Основной показатель теории портфеля – уровень риска, который характеризуется среднеквадратическим отклонением. Оно отражает, насколько велик разброс показателей уровня доходности по ценным бумагам, входящим в совокупность, от его среднего значения.

Расчет уровня риска возможен в двух вариантах:

С использованием различных уровней доходности ценных бумаг одного эмитента.

С использованием показателей доходности по ценным бумагам нескольких эмитентов.

31. Купюрное строение ден. массы – уд. вес ден знаков разл. дост-ва в общ сумме нал денег, дает пок-ль ср. купюрности Мср = ΣMf / Σf, М – дост-во купюр, f- число купюр опр дост-ва. Для анализа стр-ры ден массы для кажд года сост. таблицы, содерж. уд веса купюр по их кол-ву и сумме.По данным этих таблиц анализир изм куп состава, а так же выявл ф-ры, повл на его динамику. К числу осн ф-ров относ:

-рост ур-ня цен

-изм ден дох населения

-изм стр-ры розн товарооборота

Анализ купюрного строения денег в динамике возможен если в отражении ниходятся купюры одного достоинства.

Пример.

|

Дост-во купюр |

Число купюр., тыс. шт |

См купюр, тыс. шт |

Купюрный состав, % | |

|

По числу купюр |

По см купюр | |||

|

M |

f |

ΣMf |

f/ Σf |

Mf/ ΣMf |

40. Финансовые вычисления в широком смысле – область знаний позволяющих осуществить колич анализ условий и рез-тов фин-кред и коммерч операций.

В узком смысле ФВ – это система спец счетов, параметров фин сделок, связанных с предоставлением денег в долг либо отсрочкой платежей.. Сущность данных расчетов заключается в определнии стат-ки денег в конкр момент времени с учетом анализа процессов наращения капитала. Изменения любого из параметров фин сделки (суммы долга, % ставки, срока) ведет к измен. других ее элементов.

Задачи ФВ:

определение величины % денег

нахождение параметров безубыточного изменения условий сделки

сравнение фин сделок

разработка планов реализации фин-кред операций