22.Учет инфляции и налогов в фин.Вычислениях

В фин расчетах различают ном и реальную ставки процентов. Под ном понимают величину, определяемую исходя из ставки наращения без ее корректировки на налоговую и инфляцсоставляющие.Учет налога при определении наращенной суммы возможен лишь в случае сокращения ном процставки на величину ставки налога. Учет инфляции в финвычислениях обусловлен снижением покупательской способности денег во времени. Количественной характеристикой такого обесценивания выступает темп инфляции, под которым понимают относительный прирост цен за периодТак, при применении простых процентов и начислении налога за весь срок финансовой сделки, наращенная сумма определяется по формуле:

![]() ,

,

где S — наращенная сумма без учета налога,

При применении сложных процентов наращения ко всему сроку, корректировка на налог производится следующим образом:

![]() .

.

а сумма налога (Т)определяется:

![]() .

.

При начислениях налога последовательно по периодам его сумма за опредгод рассчитывается:

![]() .

.

Налог на проценты может быть определен либо на совокупную величину процентного дохода по истечении всего срока финоперации, либо на суммы промежуточных начислений последовательно по периодам.

23.Ипотечный кредит:сущ. ,методика оценки

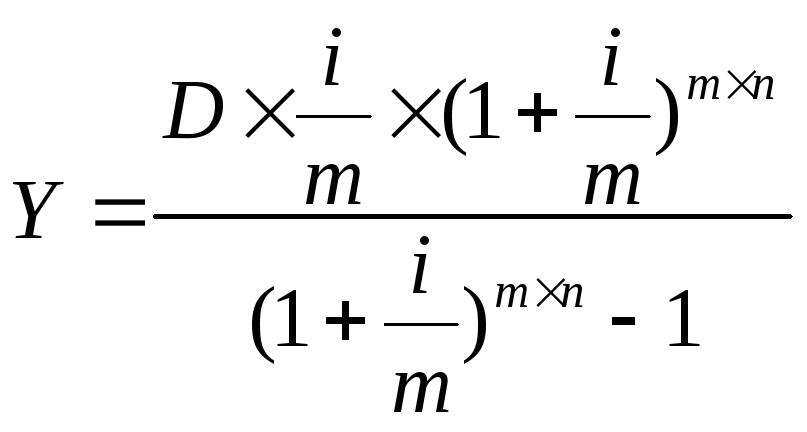

Ипотечный кредит — это форма кредита, предполагающая предоставление денежных средств на временное пользование под определенный процент на возвратной основе, обеспеченное при этом залогом недвижимого имущества и земли.Объектами залога могут быть жилые дома, квартиры, фермы, здания, постройки, земельные участки. Главным требованием, предъявляемым к залогу, является то, что объект залога должен находиться в собственности заемщика, не выступая при этом залогом по другой кредитной сделке.Объект залога остается в распоряжении заемщика, и тот продолжает его эксплуатировать. Однако в случае отказа от погашения долга, либо его не полного погашения, кредитор может удовлетворить свое имущественное требование с объекта залога.Размер ипотечного кредита обычно меньше рыночной стоимости объекта залога.Различают несколько видов ипотек: 1. Стандартная (типовая), - заемщик производит погашение кредита с начисленными на него процентами равными платежами через равные промежутки времени. 2. С ростом платежей, 3. С льготным периодом, 4. С периодическим изменением процентной ставки, 5. С переменной процентной ставкой, уровень которой зависит от какого-либо общеустановленного макроэкономического показателя (например, ставки рефинансирования).Основной задачей при анализе ипотек является разработка планов погашения долга.Для типовой ипотеки постнумерандо размер срочной уплаты может быть определен по формуле:

Ипотечный

кредит предполагающий условия изменения

процентной ставки содержит в контракте

лишь условия определяющие ее первонач

размер. Измен.в буд.уровня %-ой ставки

зависит от многих факторов, при

невозможности прогнозирования

кот.исключается возможность составления

плана погашения задолженности.

Ипотечный

кредит предполагающий условия изменения

процентной ставки содержит в контракте

лишь условия определяющие ее первонач

размер. Измен.в буд.уровня %-ой ставки

зависит от многих факторов, при

невозможности прогнозирования

кот.исключается возможность составления

плана погашения задолженности.

24.Лизинг:сущность,виды,сост.Элементы,лизинг.Платежа,методика оценки.

Лизинг - вид предприн.деят-ти, напр.на получ.дохода (с позиции кредитора), а также как форму кредита (с позиции заемщика).Лизинг—это деят.(операция), связанная с приобретением одной организацией за собст или заемн средства объекта лизинга и передачей его другой во временное пользование с правом или без права выкупа.Объектами лизинга - объекты осн.средств, программное обеспечение, рабочие инструменты. Соглашение о лизинге связывает 2 стороны. Лизингодатель передает право владения и пользования объектом лизинга на фиксированный в контракте срок лизингополучателю. В зависимости от возмещения лизингодателю лизингополучателем затрат и перехода права собственности на объекты лизинга лизинговый кредит классифицируют на:1. Оперативный — при котором за время лизинговой сделки лизингополучатель возмещает лизингодателю ст-сть объекта лизинга < чем на 75%. лизингополучатель возвращает лизингодателю объект лизинга.2. Фин-й — при котором лизинговые платежи в течение дог.лизинга, заключенного на срок не менее одного года, возмещают лизингодателю стоимость объекта лизинга в размере не < 75 % его первонач.(восстановительной) ст-ти с возможностью выкупа объекта лизинга лизингополучателем.Задолженность по лизингу включает платежи:а) авансовый платеж;б) периодические лизинговые платежи;в) выкупную стоимость объекта лизинга.Исходя из этого, размер лизингового платежа при регулярных потоках платежей в постоянной сумме исчисляемых по схеме сложных процентов постнумерандо будет рассчитан:

![]() где

К — затраты, связанные с приобретением

имущества лизингодателем.

где

К — затраты, связанные с приобретением

имущества лизингодателем.