Оцінка цінової політики підприємства

Ціна є одним з елементів комплексу маркетингу, тому вибір ціни також визначається з урахуванням вибору стратегій щодо інших елементів комплексу маркетингу. Наприклад, ціна залежить від якості продукту, витрат на його просування, від стадії життєвого циклу продукту.

Цілі цінової політики.

Методи ціноутворення ( витратний метод, метод встановлення ціни згідно попиту споживачів, метод встановлення ціни згідно цін конкурентів на аналогічні товари).

Таблиця 7

Показники ціни на продукцію АТЗТ “Україна”

|

Найменування продукції |

Склад сировини |

Відпускна ціна без ПДВ за 1 пару, грн. | |||

|

2010 р. |

2011 р. |

2012 р. |

2012 р. до 2010 р., +/- | ||

|

Панчохи жіночі |

Бп |

2,86 |

4,0 |

4,06 |

1,20 |

|

Колготки жіночі |

Еластик |

6,01 |

9,07 |

9,37 |

3,36 |

|

Шкарпетки жіночі |

бп+акрил+ еластик |

3,26 |

4,27 |

4,85 |

1,59 |

|

Напівпанчохи жіночі |

Бп |

1,75 |

2,45 |

2,55 |

0,80 |

|

Підслідники жіночі |

Еластик |

0,35 |

0,60 |

0,65 |

0,30 |

|

Шкарпетки чоловічі |

Бп |

1,96 |

2,72 |

2,86 |

0,90 |

|

Напівпанчохи чоловічі |

бп + еластик |

2,29 |

3,91 |

5,35 |

3,06 |

|

Колготки дитячі |

бп+акрил+ еластик |

3,64 |

5,17 |

5,75 |

2,11 |

|

Напівпанчохи дитячі |

бп + еластик |

2,10 |

3,00 |

3,05 |

0,95 |

|

Шкарпетки дитячі |

бп+акрил+ еластик |

2,22 |

3,11 |

3,53 |

1,31 |

Таблиця 8

Середньорічні ціни ТОВ «Люцина», 2012 рік, кг

|

№ з/п |

Вид продукції |

Кількість закупівель |

Ціна |

|

1 |

Ковбасні вироби |

2800 |

29 |

|

2 |

Макаронні вироби |

2406 |

3,5 |

|

... |

... |

... |

... |

|

n |

Інші вироби |

... |

... |

Таблиця 9

Визначення собівартості одиниці товару

|

№ |

Показник |

Грн. |

|

1 |

Виробнича собівартість товару |

1900 |

|

2 |

Адміністративні витрати |

90,5 |

|

3 |

Витрати на збут |

53,1 |

|

4 |

Інші витрати |

20,4 |

|

5 |

Повна собівартість одиниці товару |

2064 |

Таблиця 10

Порівняльна характеристика цін у 2012 р.

|

Товар |

ТОВ „Колегія” |

„Фокстрот” |

„АБВ-техніка” |

|

Пральні машини |

1900 |

2400 |

2200 |

|

Телевізори |

1100 |

1450 |

1500 |

|

Холодильники |

2200 |

2500 |

2350 |

|

Пилососи |

500 |

600 |

650 |

Управління цінами (гнучкість цінової політики)

Таблиця 11

Діапазон знижок на основні товари ТОВ „Колегія”

|

|

Роздрібна ціна, грн. |

Знижка 4% |

Дрібнооптова ціна, грн. |

Знижка 15% |

Оптова ціна, грн. |

|

Пральні машини |

2070 |

82,8 |

1960 |

310 |

1760 |

|

Холодильники |

2745 |

109,8 |

2600 |

415 |

2330 |

|

Телевізори |

1380 |

55,2 |

1310 |

200 |

1180 |

|

Пилососи |

450 |

18 |

425 |

70 |

380 |

Призначення цін на нові товари.

Оцінка політики розподілу підприємства

1. Обсяг реалізації по різних каналах збуту

Таблиця 12

Надходження виручки з різних каналів розподілу за травень 2012 р., тис. грн.

|

№ з/п |

Канал розподілу |

Розмір виручки |

|

1 |

Прямий (фірмовий магазин) |

165,3 |

|

2 |

1-го рівня (оптовий канал розподілу) |

2854,1 |

|

3 |

2-го рівня (дрібнооптовий та роздрібний канали розподілу) |

889,7 |

|

4 |

Вертикальна маркетингова система (ВМС) |

1102,8 |

|

Разом |

5011,9 | |

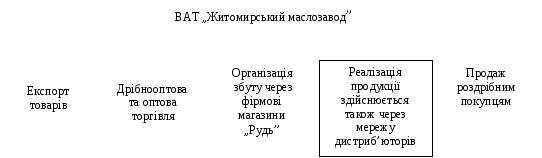

2. Форми збуту

Рис. 2. Форми збуту ВАТ „Житомирський маслозавод”

Таблиця 13

Продаж продукції через різні торговельні канали, 2012р.

|

Тип торгового каналу |

Характеристика каналу |

Відсоток продажу |

|

Мережа магазинів і гіпермаркетів |

Реалізуються різноманітні продовольчі і непродовольчі товари, включаючи косметику, не рідко за зниженими цінами |

25 |

|

Прямий продаж |

Реалізація торговими агентами „на дому” та на роботі |

31 |

|

Супермарктеити і продовольчі магазини |

Роздрібні продовольчі магазини малих і середніх розмірів ,які торгують також зазначеними косметичними товарами |

24 |

|

Інший |

|

20 |

|

Разом |

|

100 |

3. Кількісний та якісний склад співробітників збутових служб і торговельних агентів, рівень їх кваліфікації.

4. Ефективність роботи каналів збуту (співвідношення обсягу реалізації з витратами по створенню й функціонуванню окремих каналів збуту), витрати на збут.

Таблиця 14

Рівень виробництва та реалізації взуття ВАТ „Крок”

|

Показники |

Од. виміру |

2010 р. |

2011 р. |

2012 р. |

2012 р. до 2010 р., % |

|

Випуск взуття, в т.ч.: |

тис.пар |

600,0 |

600,2 |

651,3 |

108,6 |

|

дитяче |

тис. пар |

0,5 |

14,6 |

43,3 |

86,6р. |

|

Товарна вартість в діючих цінах |

тис.грн. |

3470,7 |

3541,5 |

5373,1 |

154,8 |

|

Виготовлено взуття із давальницької сировини |

тис. пар |

593,2 |

595,8 |

646,1 |

108,9 |

|

Виготовлено взуття для внутрішнього ринку |

тис.пар |

6,8 |

4,4 |

5,2 |

76,4 |

5. Використання інструментів стимулювання збуту:

На сьогодні однією з головних завдань на підприємстві є вчасна реалізація продукції чи послуг, які виробник пропонує на ринку. Продукція може збуватися через власну збутову мережу (фірмові магазини, залежні посередники тощо) та за допомогою фірм-посередників (оптових чи роздрібних). При чому оцінку ефективності реалізації продукції можна здійснити, виходячи зі зміни показників фінансового стану підприємства. Бажано розглядати динаміку таких показників за тривалий період часу, щоб бачити реальну картину процесу реалізації продукції. Для більш детальнішого аналізу бажано розробити наступну таблицю.

Таблиця 15

Планування витрат для участі в ярмарці-дегустації, м. Одеса, 2012 р

|

Показники |

Сума, грн. |

|

Плата за уцасть в ярмарці |

760,0 |

|

Плата за демонстраційну площу |

540,0 |

|

Проживання в готелі на чотирьох осіб |

200,0 |

|

Добові |

216,0 |

|

Заробітна плата |

210,0 |

|

Заохочувальні витрати (відсоток від продажу) |

180,0 |

|

Транспорті витрати |

100,0 |

|

Собівартість реалізованої продукції |

3042,15 |

|

Всього витрати |

4963,15 |

|

Виручка від реалізації |

6570 |

|

Прибуток |

1606,85 |

|

Рівень ефективності ярмарку, % |

32,4 |

Таблиця 16

План заходів ВАТ „Житомирський маслозавод” на 2012 рік

|

Заходи |

Термін виконання |

Сума, грн |

|

Виготовити буклети на асортимент масла |

Квітень-травень |

30000 |

|

Виготовити буклети про завод та її продукцію |

Липень-серпень |

18000 |

|

Виготовити буклети на асортимент молочної продукції |

Листопад-грудень |

30000 |

|

Постійно друкувати рекламні таблички „Житомирський маслозавод” та „Рудь” |

Грудень-січень |

6000 |

|

Надрукувати буклети „Імперія-ріжок” (10000 шт.) |

Червень-липень |

8500 |

|

Виготовити 2 банери з рекламою торгівельної марки та розташувати його на 1 рік у супермаркеті „Фуршет” та „Дастор” м. Житомира |

Березень-квітень |

6500 |

|

Виготовити 2 банери з рекламою торгівельної марки та розташувати його на 1 місяць у вікні супермаркету „Велика кишеня” та „Сільпо” м. Києва |

Березень |

8000 |

|

Виготовити листівки на клейкій основі розміром 21х14,5див з рекламою торгової марки для всіх дрібнооптових та фірмових магазинів та для регіональних складів (розташувати рекламу в тролейбусах, метро на дошках об'яв) |

Травень-серпень |

5000 |

|

Доля у виставках, ярмарках, дегустаціях |

Травень-серпень |

50000 |

|

Виготовити плакати з рекламою торгової марки |

Липень-серпень |

4000 |

|

Замовити до свят вкладиші „Зі святом” (250000 шт.) |

Жовтень |

4500 |

|

У м. Житомирі зробити рекламу на тролейбусі (ознайомити мешканців міста з етикетками на продукцію заводу) |

Липень |

4000 |

|

Реклама в друкованих засобах масової інформації (газетах) |

Січень-грудень |

6000 |

|

Виступити спонсором на FМ 103,4 „Житомирська Хвиля” (конкурс присвячений дню кохання) |

Лютий |

300 |

|

Виготовити вивіски для фірмових магазинів „Рудь” у м. Вінниця, Кіровоград, Олевськ, Херсон, Одеса, Харків, Львів) |

Березень-травень |

6000 |

|

Реклама в щотижневику „Товари, послуги, ціни” протягом трьох місяців ¼ сторінки |

Березень-травень |

1400 |

|

Всього |

|

243200 |

Розглянемо структуру витрат, що доводяться на одну грошову одиницю продажів у розрізі обох сегментів, виділяючи витрати, що формуються на стадії виробництва, і витрати, зв'язані зі збутом продукції (табл. 17.).

Таблиця 17

Структура витрат на виробництво й збут продукції на внутрішньому ринку та на експорт у 2012 р.

|

Показники |

Внутрішній ринок |

Експорт | ||

|

тис. од. |

на 1 тис. од. продаж |

тис. од. |

% | |

|

I. Змінні витрати, усього |

500 |

0,57 |

950 |

1,03 |

|

у т.ч. 1.1. на виробництво |

308 |

0,35 |

330 |

0,36 |

|

1.2. на збут, з них |

192 |

0,22 |

620 |

0,67 |

|

– тара й упакування |

72 |

0,08 |

304 |

0,33 |

|

– транспортування |

102 |

0,12 |

215 |

0,23 |

|

– комісійні продавцям |

18 |

0,02 |

46 |

0,05 |

|

– рекламні подарунки покупцям |

– |

– |

55 |

0,06 |

|

II. Прямі постійні витрати, усього |

120 |

0,14 |

170 |

0,18 |

|

у т.ч. 2.1. на виробництво, з них |

– |

– |

20 |

0,02 |

|

– оплата технолога й контролера, що контролюють якість продукції на експорт |

– |

– |

20 |

0,02 |

|

2.2. на збут, з них |

120 |

0,14 |

150 |

0,16 |

|

– утримання сервісного центра |

– |

– |

36 |

0,04 |

|

– реклама |

50 |

0,06 |

20 |

0,02 |

|

– утримання представництва |

– |

– |

41 |

0,04 |

|

– оклади продавців |

70 |

0,08 |

53 |

0,06 |

Аналіз таблиці дозволяє зробити висновок, що принципово більш високий рівень витрат, що доводяться на одну грошову одиницю експортних продажів, у порівнянні із продажами на внутрішньому ринку викликаний майже винятково значними додатковими витратами на збут продукції. При цьому, що характерно, частка змінних витрат (тобто витрат на матеріали й оплату праці основних виробничих робітників) на виробництво продукції, що йде на експорт, і продукції внутрішнього споживання практично однакова (0,36 тис. од. й 0,35 тис. од. на одну грошову одиницю продажів). Інакше кажучи, ніяких розходжень у технологічному процесі виготовлення продукції стосовно до певного ринкового сегмента немає.