Издержки, из сущность, структура и классификация.

Издержки – это денежное вознаграждение использованных производственных ресурсов в процессе производства и реализации товара.

Издержки всегда имеют стоимостную форму в отличии от затрат, которые могут быть представлены как в натуральной так и в стоимостной форме.

Существует несколько классификаций издержек в современной эк-ке:

издержки п/п – эти издержки связаны с расходованием средств производства и рабочей силы.

издержки общества представляют собой затраты живого или общественного труда, которые отражаются в стоимости готовой продукции.

внешние (явные) издержки – издержки, которые принимают форму явных денежных платежей поставщикам факторов производства и промежуточных изделий, они связаны с приобретением ресурсов на стороне. (это денежные затраты фирмы на приобретение сырья, оборудования, транспорта, энергии «со стороны», т.е. поставщиков, не входящих в состав предприятия).

неявные издержки (внутренние) – это затраты принадлежащие фирме факторов (это неоплаченные издержки на собственный и самостоятельно используемый ресурс).

Наиболее часто встречается деление издержек на постоянные, переменные, предельные.

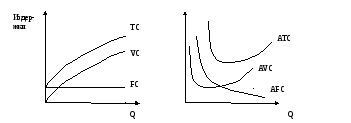

Постоянные издержки – это издержки (FC) сумма которых в данный период не зависит от величины и структуры производства, они имеют место даже тогда, когда продукция вообще не производится. К ним относятся: амортизация, арендная плата, з/п персонала п/п, % за кредит, страховые взносы.

Переменные издержки (VC) – издержки, которые изменяются вместе с объемом выпускаемой продукции, они представляют собой затраты фирмы на сырье и материалы, з/п, электроэнергию, транспорт.

Общие или валовые издержки п/п (TC) – TC = FC+VC – которые представляют собой сумму постоянных и переменных издержек связанных с выпуском данного объема готовой продукции.

Средние издержки – издержки фирмы на единицу произведенной продукции, по величине они равны общим издержкам производства какого-либо кол-ва продукции деленного на кол-во произведенной продукции. Они могут быть:

- средние постоянные AFC = FC / Q

- средние переменные AVC = VC / Q

- средние общие ATC = TC / Q = AFC + AVC

Предельные издержки (MC) – показывают увеличение общих расходов связанных с ростом выпуска готовой продукции на одну дополнительную единицу, т.к. постоянные издержки не меняются, то в этом случае постоянные предельные издержки равны 0, поэтому предельные издержки – это всегда предельные переменные издержки и только от этой величины они зависят.

MC = ∆VC / ∆Q = ∆TC / ∆Q

Бухгалтерские издержки – представляют собой постоянные и переменные издержки в совокупности.

Экономические издержки – включают в себя бухгалтерские издержки плюс риск предпринимателя.

ДЛЯ ИЗМЕРЕНИЯ ИЗДЕРЖЕК НА ПРОИЗВОДСТВО ЕДИНИЦЫ ПРОДУКЦИИ используются категории средних общих АТС (average total cost), средних постоянных AFC (average fixed cost) и средних переменных издержек AVC (average variable cost).

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то фирма имеет нулевой эффект, прибыль отсутствует.

Если цена меньше средних издержек, то фирма несет убытки и может обанкротиться.

Если цена больше средних издержек, то фирма имеет прибыль в размере этой разницы.