4.6. Определение точности модели.

Точность модели характеризуется величиной отклонения выхода модели от реального значения моделированных переменных. Для показателя представленного рядом значений точность определяется как разность между значением фактического уровня ряда и его оценкой полученной расчётным путём с использованием моделей. При этом в качестве статистических показателей точности применяют следующие:

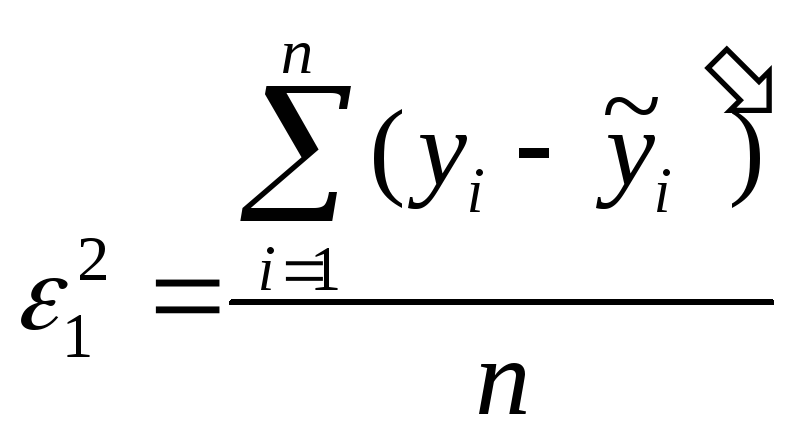

Среднеквадратичное отклонение:

![]()

где:

yi - фактическое значение ряда;

![]() -

теоретическое значение ряда;

-

теоретическое значение ряда;

n - количество наблюдений;

р - количество независимых параметров.

Средняя относительная ошибка аппроксимации:

![]()

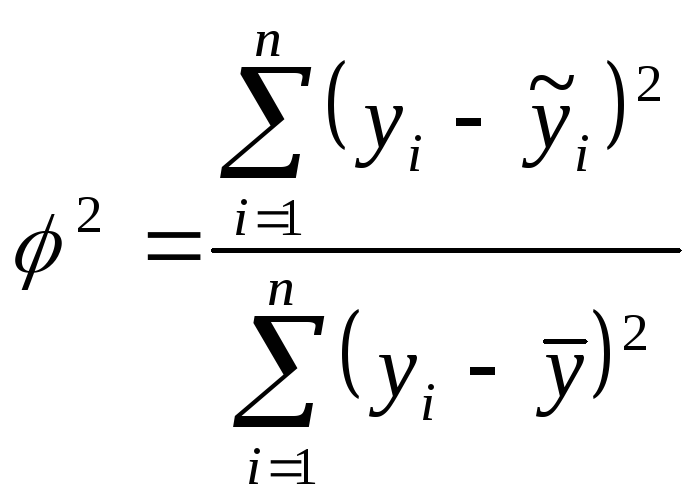

Коэффициент сходимости:

где:

![]() - теоретическое значение ряда.

- теоретическое значение ряда.

Коэффициент детерминации:

![]()

На основании указанных показателей можно сделать выбор из нескольких адекватных трендовых моделей экономической динамики наиболее точной, хотя может встретиться случай, когда по некоторому показателю более точна одна модель, а по другому – другая модель.

5. Исследование влияния факторов на изменение результирующего показателя в уравнении регрессии.

Процесс построения мат. модели:

1) закл. в выборе вида мат. уравнения и определения параметров этого уравнения;

выбор вида затруднен т.к., набор этих уравнений бесконечен, но в большинстве случаев для описания модели можно аппроксимировать в виде:

y=a0 +b1x1 +b2x2…+bpxp (1)

Данный подход правомерен, если действительно подход имеет устойчивую прямолин. тенденцию изменения.

Если мы изучаем процесс на ограниченном диапазоне изменения факториального признака и на этом диапазоне реальный процесс может быть аппроксимирован прямой линией.

Доказано, что 1 повышает порядок уравнения (1) можно подобрать такое уравнение, что у теоретическое в точности совпадет с у фактическим во всех точках наблюдения. Но практическая ценность такого уравнения очень мала, т.к. она выявляет не закономерность развития изучаемого процесса, появляющееся на фоне случайных колебаний, а сами это сл. Колеб. Теоретически, найден. Уранение регрессии имеет вид:

(2)

![]()

![]() ,

где а0,b1,

bp

– оценки истинных значений параметров.

,

где а0,b1,

bp

– оценки истинных значений параметров.

Нахождением уравнения (2) решается основная задача теории корреляции, кот. Закл. в том, чтобы на основе наблюд., над большим количеством данных, выяснить как в среднем изменяется ф-я у при изменении части факториальных признаков, которые включены в модель. Полагается что осн. факториальные пр-ли явл. Неизменными.

2)задача теории корреляции закл в том, чтобы определить силу с которой найденная зависимость проявляется среди нарушающих ее воздействий т.е. необх определить:

а)как, насколько значительно включенные в модель факторы влияют на результирующий показатель в целом;

б) определить насколько значительно влияет каждый фактор на результативный показатель.

Дан задачи решаются путем вычисления коэффициентов множественной корреляции, коэф. Парной корреляции и коэф. Частной корреляции.

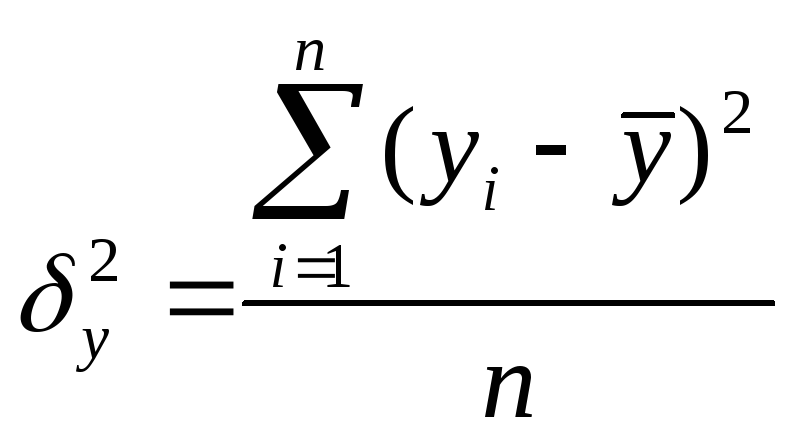

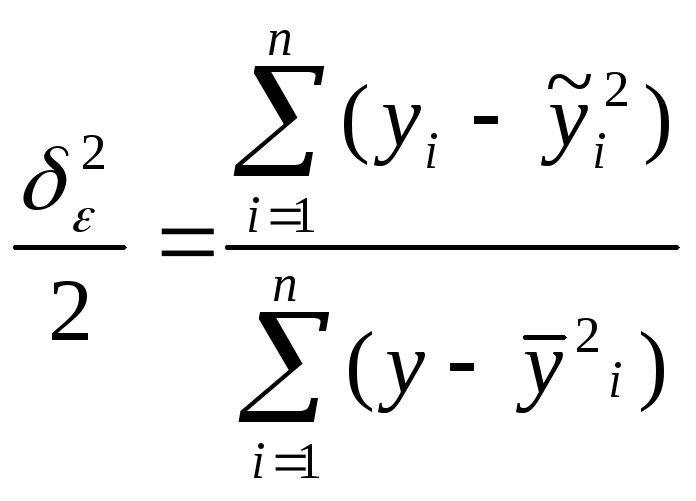

Определение значений этих коэф. Основано на законе сложения дисперсий, кот. Справедлив. Для ф-ий линейно зависящих от параметров:

![]()

![]() ,

,![]() где

где

![]() общая

дисперсия;

общая

дисперсия;![]() дисперсия

теоретических значений;

дисперсия

теоретических значений;![]() остаточная

дияперсия.

остаточная

дияперсия.

![]()

Отношение

дисперсии теоретических значений у к

общей дисперсии называется коэф множ.

Детерминац.:

Отношение

дисперсии теоретических значений у к

общей дисперсии называется коэф множ.

Детерминац.:

гдеRквадрат

показывает долю изменения у,кот. Можно

объяснить изменением включенных в

модель факторов.

гдеRквадрат

показывает долю изменения у,кот. Можно

объяснить изменением включенных в

модель факторов.

![]() коэф

сходимости =

коэф

сходимости = доля изменения у кот можно объяснить

действием не включенных в модель

факторов.

доля изменения у кот можно объяснить

действием не включенных в модель

факторов.

R=![]() -

показ насколько тесна линейно-статистическая

связь между Утеор и Хфактич.

-

показ насколько тесна линейно-статистическая

связь между Утеор и Хфактич.

Если R=0 то эта связь отсутствует

Для функции нелинейно-зависящих от параметров закон сложения дисперсий не действует.

Другим показателем, характеризующим силу влияния отдельн факториального на величину у явл коэф парной корреляции

![]() где

Cov (x,y) =

где

Cov (x,y) =

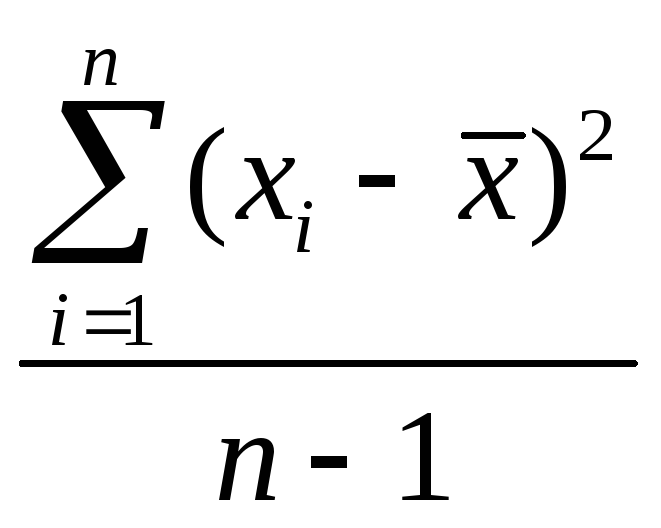

Var(x)=

Недостатком дан коэф явл то, что он правильно отражает силу влияния ф-ра Х на У при условии, если остальные ф-ры, в интервале наблюдения, неизменны.

Для выявления влияния

только одного ф-ра на величину Уиспользуют

коэф частной корреляции: ,

где

,

где

![]()

![]()

ρх,у характеризует силу влиянт яфактора на Х1.