4.2. Проверка случайности колебаний уровня остаточной последовательности.

Методы: 1) серии, основанные на медиане выбора;

i=yi+yii= теоритические остатки;

0,5;-0,5;-1,5;2;-2,3;-0,6

Этапы: 1) упорядоч. порядки по возрастанию -1,5;-0,6;-0,5;2;2,3;

2)срединные значения этого ряда 0,5

3)медиану сравниваем с фактическим: «+» - > медианы0«-» - меньше медианы0 0;-;+;+;-;ф=3(серии)

Серии Кмф=2

При 5% значимости нулевой гипотезы проверяется как отношение Кмф<[3,3 *log(n+1)]

n-число наблюденийф>[1/2(n+1-1.96)]

Если выполн. 2. неравенство, то выборка считается случайной более 95%. И нулевая гипотеза отвергается. Выборка получается неслучайной.

4.3 Проверка соответствия распределения случайной компоненты нормальному закону распределения

Данная проверка производится обычно приближенно с помощью нахождения показателей ассиметрии γ1 и эксцесса γ2. Это производится на основании сравнения найденных показателей с теоретическими. При нормальном распределении некоторой генеральной совокупности показатели ассиметрии и эксцесса должны быть равны нулю (γ1=0, γ2 =0). При конечной выборке из генеральной совокупности показатели ассиметрии и эксцесса имеют отклонения от нуля.

Для оценки соответствия выбранной совокупности данных нормальному закону распределения используется так называемая оценка показателей эксцесса и ассиметрии.

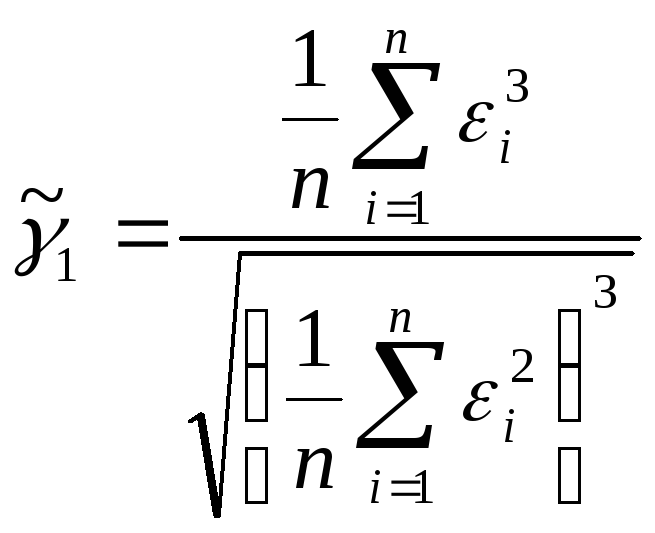

В качестве оценки асимметрии используется формула:

![]()

Оценка эксцесса:

![]()

Здесь

![]() и

и![]() - соответственно выборочные характеристики

ассиметрии иэксцесса,

а

- соответственно выборочные характеристики

ассиметрии иэксцесса,

а

![]() и

и![]() - их допустимые среднеквадратичные

ошибки,εi

- остаточная

компонента.

- их допустимые среднеквадратичные

ошибки,εi

- остаточная

компонента.

Е![]() сли

одновременно выполняются неравенства

для 5% уровня значимости 0ой гипотезы:

сли

одновременно выполняются неравенства

для 5% уровня значимости 0ой гипотезы:

![]()

![]()

то считается, что фактическая кривая распределения допустимо близка к кривой нормального распределения.

Если:

то с вероятностью более 5% можно утверждать, что фактическая кривая распределения недопустимо отклоняется от кривой нормального распределения.

![]()

![]()

Следовательно, адекватности нет.

Другие случаи требуют дополнительной проверки при помощи более сложных критериев.

4.4 Проверка равенства математического ожидания случайной компоненты нулю.

Проверка равенства математического ожидания случайной компоненты нулю осуществляется на основе t-критерия Стьюдента. Расчетное значение этого критерия находится по формуле:

![]()

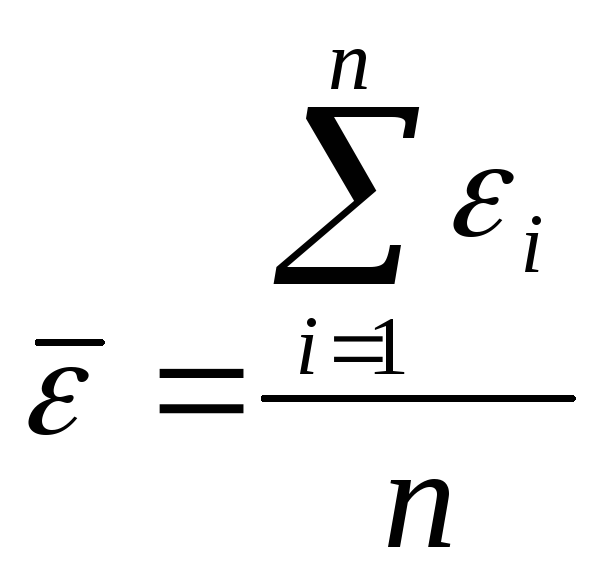

ε – среднее арифметическое значение;

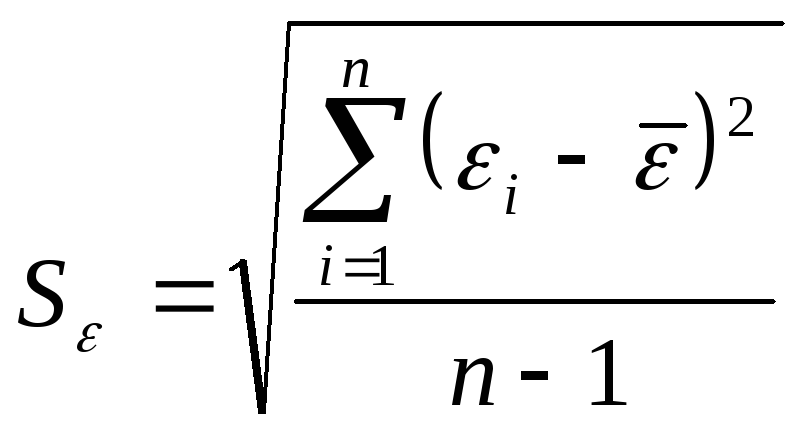

Sε – стандартное среднеквадратическое отклонение для этой последовательности.

Если расчетное значение t меньше табличного значения по статистике Стьюдента с заданным уровнем значимости α и числом степеней свободы к = n – 1, то гипотеза о равенстве нулю математического ожидания случайной последовательности принимается. В противном случае - отвергается, и модель считается неадекватной.

4.5. Проверка независимости значений уровней случайной компоненты.

Эта проверка проводится

для выявления автокорреляции остатков.

![]()

Если ρ – положит., то автокорреляция «+»

Если ρ – отрицат., то автокорреляция «-»

Эта проверка может производиться по ряду критериев.

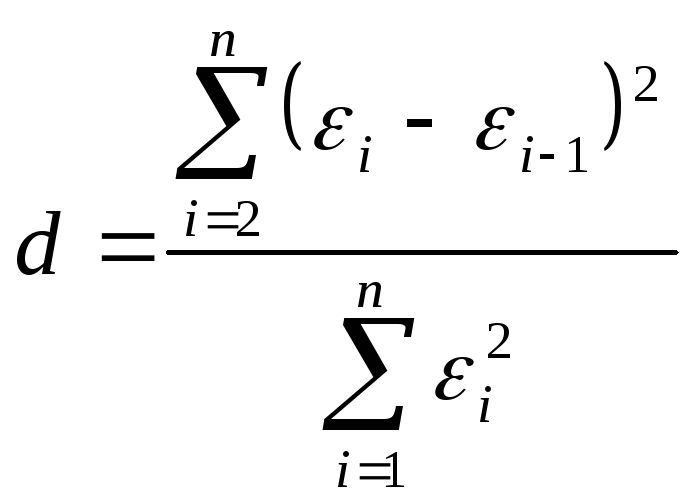

Наиболее распространенным является d-критерий Дарбина - Уотсона. Расчетное значение этого критерия находится по формуле:

d-крит. изменяется от 0 до 4, если от 0 до 2 – положительная автокорреляция, если, расчетное значение d-критерия в интервале от 2 до 4 свидетельствует об отрицательной связи. В этом случае его надо преобразовать по формуле:

d' = 4 - d

и в дальнейшем использовать значение d' Расчетное значение критерия d или d' сравнивается с верхним d2 и нижним d1 критическими значениями статистики Дарбина - Уотсона. Если dp>d2 автокорреляцией можно пренебречь с вероятностью 95%.

Если расчетное значение критерия d больше верхнего табличного значения d2, то гипотеза о независимости уровней остаточной последовательности, то есть об отсутствии в ней автокорреляции принимается.

Если расчетное значение d меньше нижнего табличного d1 то эта гипотеза отвергается и модель считается неадекватной.

Если значение d находится между значениями d1 и d2, включая сами эти значения, то считается, что нет достаточных оснований делать тот или иной вывод и необходимы дальнейшие исследования, например по большему числу наблюдений.