Lekcii_ekonom

.pdfТЕМА 5. ОСНОВНІ ФОНДИ ПІДПРИЄМСТВА

5.1. Основний капітал підприємства та його складові

З точки зору складу активів (майна) підприємства його капітал поділяється на основний та оборотний.

У свою чергу, основний капітал підприємства містить три основні складові:

1)основні фонди (основні засоби) – засоби праці, які функціонують у виробничому процесі тривалий час, не змінюють своєї первісної натуральної форми та розмірів і переносять свою вартість на вартість готової продукції поступово шляхом амортизації. Основні фонди підприємства поділяються на:

- виробничі, які безпосередньо беруть участь у виробничому процесі або створюють умови для його протікання;

- невиробничі, які призначені для задоволення соціально-культурних та побутових потреб учасників виробництва та не приймають безпосередньої або побічної участі у процесі виробництва (санаторії, житлові будівлі, лікарні, дитячі садочки тощо, які знаходяться на балансі підприємства);

2)нематеріальні активи – частина основного капіталу підприємства, яка немає матеріального виразу, але здатна приносити прибуток (більш докладну характеристику нематеріальних активів підприємства буде подано у темі 6);

3)довгострокові фінансові вкладення – фінансові внески підприємства у прибуткові активи (зокрема, у купівлю акцій інших підприємств, облігацій та інших довгострокових цінних паперів, у статутні капітали інших підприємств) на строк більше одного року, а також вартість основних засобів, переданих підприємством у довгострокову оренду (лізинг).

5.2. Склад та структура основних виробничих фондів підприємства

До основних виробничих фондів (ОВФ) підприємства, насамперед відносяться:

1)будівлі – архітектурно-будівельні об’єкти, що призначені для створення необхідних умов праці (корпуси цехів, складські приміщення тощо);

2)споруди – інженерно-будівельні об’єкти, що призначені для здійснення процесу виробництва та не пов’язані зі зміною предметів праці (мости, резервуари, стволи шахт, залізничні колії внутрішньогосподарського транспорту тощо);

3)передавальні пристрої – пристрої, за допомогою яких здійснюється передача електричної, теплової або механічної енергії, а також передача рідких та газоподібних речовин від одного об’єкта до іншого (нафтота газопроводи, електрота тепломережі, лінії зв’язку, водорозподільні мережі тощо);

4)машини та обладнання – засоби, що використовуються для впливу на предмети праці або для виробітку чи перетворення енергії. Вони поділяються на робочі (наприклад, верстати) та силові (електрогенератори, електромотори, обладнання трансформаторних підстанцій тощо);

5)транспортні засоби, призначені для переміщення людей та вантажів у межах підприємства та ззовні;

6)меблі та інший господарський інвентар довгострокового використання;

7)виробничий інструмент.

Окрім того ОВФ поділяються на дві великі групи, а саме:

пасивну частину ОВФ, яка створює умови для здійснення виробничого процесу (зокрема, будівлі, споруди, передавальні пристрої, господарський інвентар);

активну частину ОВФ, яка безпосередньо впливає на предмети праці (зокрема, машини, устаткування, транспортні засоби, виробничий інструмент).

Структура ОВФ – це співвідношення між групами ОВФ відповідно до обраних класифікаційних ознак. Зокрема, розрізняють такі види структури ОВФ, як:

виробнича (співвідношення між вартістю активної і пасивної частин

ОВФ);

галузева (співвідношення між вартістю ОВФ різних галузей економіки);

вікова (співвідношення між вартістю ОВФ з різною тривалістю фактично відпрацьованого ними часу або з різним рівнем зносу).

5.3.Групування основних фондів підприємства у бухгалтерському та

податковому обліку

У бухгалтерському обліку основні фонди поділяються на такі групи:

-земельні ділянки;

-капітальні витрати на поліпшення земель;

-будівлі, споруди та передавальні пристрої;

-машини та устаткування;

-транспортні засоби;

-інструменти, прилади, інвентар (меблі);

-робоча і продуктивна худоба;

-багаторічні насадження;

-інші основні засоби (зокрема, бібліотечні фонди, інвентарна тара тощо). У податковому обліку, зокрема з метою розрахунку амортизаційних

відрахувань, основні фонди підприємства поділяються на чотири групи (табл.

5.1).

Таблиця 5.1

Склад груп основних фондів

Група ОФ |

Склад групи основних фондів |

|

|

|||

|

|

|

|

|

|

|

1 |

|

2 |

|

|

|

|

|

Будинки, споруди, їх структурні компоненти і передавальні |

|||||

1 |

пристрої, у тому числі житлові будинки і їх частини (квартири і |

|||||

місця загального користування), вартість капітального поліпшення |

||||||

|

||||||

|

землі |

|

|

|

|

|

|

Автомобільний транспорт і вузли (запасні частини) до нього; меблі; |

|||||

|

побутові електронні, оптичні, електромеханічні прилади й |

|||||

|

інструменти, інше конторське (офісне) обладнання, устаткування та |

|||||

2 |

приладдя до них, електронно-обчислювальні машини, інші машини |

|||||

|

для автоматичної обробки інформації, інформаційні системи, |

|||||

|

телефони, мікрофони і рації, що були придбані (вироблені) |

до |

||||

|

01.01.2003р. |

|

|

|

|

|

3 |

Будь-які інші основні фонди, не включені в групи 1, 2 і 4 |

|

||||

|

Електронно-обчислювальні |

машини, |

інші |

машини |

для |

|

|

автоматичного оброблення інформації, їх програмне забезпечення, |

|||||

4 |

пов'язані з ними засоби зчитування або |

друку |

інформації, |

інші |

||

інформаційні системи, телефони (у тому числі стільникові), |

||||||

|

||||||

|

мікрофони і рації, вартість яких перевищує вартість малоцінних |

|||||

|

товарів (предметів), що були придбані після 01.01.2003р. |

|

||||

5.4.Види вартості основних виробничих фондів підприємства

Упереважній більшості випадків ОВФ характеризуються вартісними показниками.

Розрізняють такі основні види вартості ОВФ:

1) Первісна вартість – це фактична вартість ОВФ у момент введення їх в експлуатацію. Вона, зокрема, включає суми коштів, що сплачуються постачальникам обладнання або будівельним організаціям за виконані роботи з будівництва об’єкта, податок на додану вартість та інші непрямі податки (якщо

тільки вони не відшкодовуються підприємству), витрати на установку, монтаж, налагодження ОВФ та інші витрати, безпосередньо пов’язані з доведенням ОВФ до стану, в якому вони придатні для використання із запланованою метою.

2) Відновна вартість – сума коштів, необхідна для придбання ОВФ, які було придбано раніше, у сучасних умовах та цінах (наприклад, внаслідок науково-технічного прогресу у машинобудівельній галузі той самий верстат через деякий проміжок часу може бути вироблений з меншими витратами і відповідно реалізований за меншою ціною, або, наприклад, внаслідок інфляції

відбулося зростання цін на ОВФ і такі ж самі ОВФ внаслідок цього подорожчають і для їх придбання потрібно буде володіти більшими коштами).

3)Залишкова вартість – це частина первісної вартості ОВФ, яку ще не перенесено на вартість продукції, тобто не віднесено на витрати з її виготовлення. У бухгалтерському обліку ця вартість визначається як різниця між первісною вартістю та сумою зносу ОВФ.

4)Ліквідаційна вартість – сума коштів, яку підприємство очікує отримати від реалізації ОВФ після закінчення строку їх корисного використання за вирахуванням витрат, пов’язаних з їх продажем (ліквідацією) (наприклад, вартість окремих деталей та вузлів верстату, які можна використати після закінчення його експлуатації, вартість металобрухту тощо).

5)Справедлива вартість – сума, за якою ОВФ можуть бути продані у результаті операцій купівлі-продажу між усвідомленими, поінформованими, зацікавленими та незалежними сторонами.

6)Балансова вартість – по суті вона збігається із залишковою вартістю ОВФ, але розраховується вона не за кожним окремим елементом ОВФ, а відразу за їх групами. Цей вид вартості ОВФ використовується, насамперед, у податковому обліку при обчисленні амортизаційних відрахувань. При цьому основні засоби, як вже зазначалося вище, поділяються на чотири групи, балансова вартість кожної з яких розраховується щоквартально за такою формулою:

Б(а) = Б(а – 1) + П(а – 1) – В(а – 1) – А(а – 1), |

(5.1) |

де Б(а) – балансова вартість групи основних засобів на початок розрахункового кварталу;

Б(а –1) – балансова вартість групи основних засобів на початок кварталу, що передував розрахунковому;

П(а –1) – сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкції, модернізації та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

В(а –1) – сума виведених з експлуатації основних фондів протягом кварталу, що передував розрахунковому;

А(а –1) – сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

5.5. Зношення ОВФ підприємства та його види

Будь-який елемент ОВФ (будівля, верстат тощо) завжди має кінцевий термін його експлуатації. Це зумовлено тим, що в процесі експлуатації технікоекономічні показники ОВФ з часом погіршуються: зростають витрати на їх ремонт та експлуатацію, зменшується їх продуктивність, з’являються нові види

ОВФ, що є значно кращими від діючих за певними показниками їх експлуатації, тощо. Усе це є результатом поступового зношення ОВФ.

Зношення ОВФ поділяється на два види:

-фізичне зношення, під яким розуміють явище поступової втрати ними своїх початкових техніко – експлуатаційних якостей. На швидкість і розмір фізичного зношення ОВФ впливають їх початкова надійність і довговічність, спосіб використання (екстенсивний чи інтенсивний), особливості технологічних процесів, якість технічного огляду і ремонтного обслуговування, кваліфікації працівників, інші організаційно-технічні фактори. Фізичне зношення ОВФ буває двох видів:

1 вид – зношення ОВФ під впливом зовнішнього природного середовища (наприклад, корозія металу, з якого зроблений верстат, під впливом атмосферних умов). Цей вид зношення відбувається навіть у випадку, коли ОВФ не функціонують у виробничому процесі, наприклад, знаходяться на консервації;

2 вид – зношення ОВФ у процесі їх впливу на предмети праці, тобто у виробничому процесі (наприклад, поступове руйнування деталей верстату внаслідок тертя);

-моральне зношення (техніко-економічне старіння), під яким розуміють процес знецінення діючих ОВФ під впливом науково-технічного прогресу. Цей процес характеризується поступовою втратою ОВФ своєї споживчої вартості внаслідок удосконалення існуючих і створення нових засобів виробництва, впровадження принципово нової технології, старіння продукції, яка виготовляється за допомогою цих засобів виробництва. Як і фізичне зношення, моральне зношення ОВФ теж буває двох основних видів:

1 вид – коли з’являються такі ж нові ОВФ, як і діючі, але з меншою первісною вартістю;

2 вид – коли з’являються нові ОВФ, подібні до старих, які виробляють подібні види продукції, але характеризуються більшою потужністю, а собівартість одиниці продукції, що виготовляється за допомогою них, є меншою, ніж за старими ОВФ.

Слід відзначити, що моральне зношення ОВФ може призвести до того, що власники окремих ОВФ, які фізично ще можуть функціонувати, але зазнали значного рівня морального старіння, будуть вимушені припиняти їх експлуатацію.

5.6. Економічна сутність амортизації ОВФ та методи її нарахування

Коли інвестор купує ОВФ, то, у першу чергу, він очікує повернення назад інвестованих у ці ОВФ коштів. Таке повернення здійснюється за допомогою амортизаційного процесу.

Амортизація – це процес поступового перенесення вартості ОВФ на собівартість продукції, що виготовляється за допомогою цих ОВФ, з метою повного відшкодування їх вартості. Інакше кажучи, первісна вартість ОВФ якби поділяється на частки відповідно кожному проміжку часу (наприклад, кварталу) протягом терміну їх експлуатації та поступово (частинами) переноситься на витрати підприємства у кожен період функціонування цих ОВФ.

Величина амортизації ОВФ за певний проміжок часу називається

амортизаційними відрахуваннями.

При нарахуванні амортизаційних відрахувань їх величина встановлюється у відсотках (або частках одиниці) до вартості ОВФ. Цей відсоток називається

нормою амортизаційних відрахувань.

Існує багато різних методів нарахування амортизації.

Найбільш простим є прямолінійний (рівномірний) метод, за яким розмір амортизаційних відрахувань у рівні проміжки часу протягом періоду експлуатації ОВФ є однаковими.

Позначимо:

Bn - первісна вартість окремого елементу ОВФ;

H a - норма амортизаційних відрахувань в частках одиниці;

T e - повний (ефективний) термін експлуатації даного елементу ОВФ; AB - амортизаційні відрахування.

Тоді, якщо ліквідаційна вартість ОВФ дорівнює нулю, то при

прямолінійному методі нарахування амортизації маємо такі залежності: |

|

||

H a |

1 |

|

(5.2) |

|

|||

T e |

|

||

AB Bn Bn H a , |

(5.3) |

||

T e |

|

||

де Т ф - фактичний термін експлуатації даного елементу ОВФ підприємства.

Тоді величина зносу Зн буде становити: |

|

Зн Bn Т ф Т ф АВ . |

(5.4) |

T e

Знос ОВФ – це та частина їх первісної вартості, яка вже перенесена на собівартість продукції.

Залишкова вартість ОВФ (Вз) – це різниця між первісною їх вартістю та зносом. У випадку використання прямолінійного методу нарахування амортизації, якщо ліквідаційна вартість ОВФ дорівнює нулю, залишкова вартість ОВФ визначається таким чином:

Вз |

|

Вп |

|

Зн |

|

|

Т ф |

АВ |

Вп |

Т е Т ф . |

(5.5) |

|

|

Т е |

|

|

Т е |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

Наприклад, первісна вартість верстату Вс =100 тис.грн., повний термін експлуатації T e = 10 років, а фактично верстатом відпрацьовано Т ф = 6 років.

Тоді при рівномірному нарахуванні амортизації річна норма амортизаційних відрахувань буде становити

H a 101 0,1 або 10 %.

Річна величина амортизаційних відрахувань АВ 0,1 100 10 тис.грн/рік. Тобто, за 6 років експлуатації верстату буде нараховано амортизації 6·10=60 тис.грн. – знос ОВФ. А залишкова вартість верстату буде становити

Вз 100 60 40 тис.грн.

Якщо ліквідаційна вартість (Вл) на кінець періоду експлуатації ОВФ не дорівнює нулю, то при рівномірному нарахуванні амортизації величина річних амортизаційних відрахувань буде становити:

АВ |

Вп Вл |

, |

(5.6) |

|

Т е

а річна норма амортизаційних відрахувань:

Н а |

АВ |

|

Вп Вл |

. |

(5.7) |

|

Вп |

Т е Вп |

|||||

|

|

|

|

Окрім рівномірного методу нарахування амортизації існують також методи прискореного нарахування амортизаційних відрахувань.

Прискорена амортизація передбачає, що у першій половині періоду експлуатації основних засобів на собівартість переноситься більша частка (тобто більше половини) їх первісної вартості.

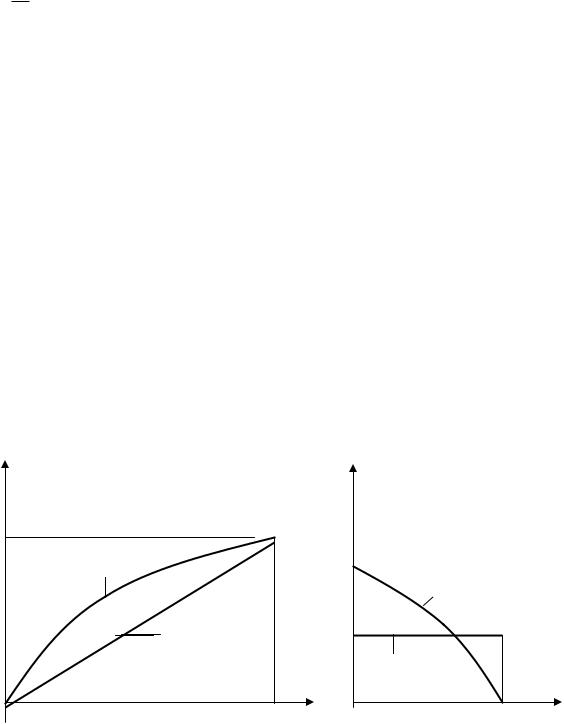

Графічно це можна показати таким чином:

В

АВ

2

2

1

з

1

0 |

Т |

0 |

Рис.5.1. Графічне зображення процесу нарахування амортизації ОВР:

а) амортизаційні відрахування зростаючим підсумком з моменту початку експлуатації ОВФ;б) поточні значення амортизаційних відрахувань, де 1 –

рівномірне нарахування амортизації, 2 – прискорене нарахування амортизації.

Перевагою прискореної амортизації є те, що підприємство отримує назад інвестовані у придбання ОВФ кошти скоріше, ніж при прямолінійному методі, і це дозволяє швидше оновлювати ОВФ підприємства. Окрім того прискорена амортизація – це своєрідна податкова пільга, так як амортизаційні відрахування не оподатковуються податком на прибуток.

В податковому обліку амортизаційні відрахування нараховуються щоквартально, у відсотках до балансової вартості ОВФ за кожним обєктом на початок даного кварталу.

5.7. Розрахунок середньорічної вартості ОВФ підприємства

Розрахунок середньорічної вартості ОВФ підприємства є подібним до розрахунку середньорічної величини виробничої потужності підприємства і здійснюється за формулою:

|

Фв в ед tв в ед Фв иб tв иб |

|

|

Ф Ф0 |

(5.8) |

||

|

12 |

12 |

|

де Ф - середньорічна вартість ОВФ; Ф0 - вартість ОВФ на початку року;

Фв в ед - вартість введених протягом року ОВФ, за кожним випадком їх введення;

tв в ед - кількість місяців від моменту введення ОВФ до кінця року;

Фв иб - вартість вибулих протягом року ОВФ, за кожним випадком вибуття;

tв иб - кількість місяців від моменту вибуття ОВФ до кінця року.

Під вартістю тут (в цій формулі) розуміють, як правило, первісну вартість, а сумування здійснюється за кожним випадком введення (вибуття) ОВФ.

5.8. Система показників використання основних виробничих фондів

підприємства

Для того, щоб оцінити, наскільки ефективно використовуються основні засоби підприємства необхідно розрахувати низку відносних показників. Ці показники також можна застосувати при аналізі динаміки використання ОВФ. Дані показники поділяються на кілька груп:

І. Коефіцієнти, що характеризують рух ОВФ:

-коефіцієнт оновлення ОВФ – відношення вартості введених протягом року ОВФ до вартості ОВФ підприємства на кінець року;

-коефіцієнт вибуття ОВФ – відношення вартості виведених протягом року ОВФ до вартості ОВФ підприємства на початку року;

-відносне збільшення ОВФ – відношення різниці між введеними та вибулими ОВФ протягом року до вартості ОВФ на кінець року.

ІІ. Узагальнюючі показники ефективності використання ОВФ:

-загальна фондовіддача – відношення виробленої за рік підприємством продукції у вартісному виразі до середньорічної вартості ОВФ підприємства;

-фондовіддача за активною частиною ОВФ – відношення виробленої за рік продукції у вартісному виразі до середньорічної величини активної частини ОВФ підприємства;

-прибутковість ОВФ - відношення річного прибутку (фінансового результату) підприємства до середньорічної вартості ОВФ;

-фондомісткість продукції – показник, обернений до фондовіддачі;

-фондоозброєність праці – відношення середньорічної вартості ОВФ до середньорічної чисельності промислово-виробничого персоналу підприємства. Фондоозброєність праці можна розрахувати також і за активною частиною ОВФ, поділивши її середньорічну вартість на середньорічну чисельність робітників.

Між показниками виробітку B , фондовіддачі Фв та фондоозброєності

праці Фо існує такий зв'язок:

В Фв Фо |

(5.9) |

Наприклад, товарна продукція (ТП) підприємства становить 30 млн. грн. за рік, середньорічна первісна вартість ОВФ - 10 млн. грн.., у т.ч. активної частини ОВФ – 5 м.лн. грн.; середньорічна чисельність промислововиробничого персоналу 300 осіб, в т.ч. робітників 200 осіб.Тоді:

- виробіток на одного працівника становить:

В = 30000300 100тис.г рн./ чол. (за рік);

- виробіток на одного робітника становить:

Вр = |

30000 |

150 |

тис.г рн |

(за рік); |

||

200 |

чол |

|

||||

|

|

|

||||

- фондовіддача ОВФ становить:

Фв 1030 3 грн. ТП в рік на 1 грн. ОВФ;

- фондовіддача активної частини ОВФ становить:

Фва = 305 6 грн. ТП за рік на 1 грн. вартості активної частини ОВФ;

- фондомісткість продукції становить:

Фм 1030 0,33 (0,33 грн. вартості ОВФ на 1 рік ТП за рік);

-фондоозброєність праці працівників становить:

Фо = 10000300 33,3 тис. грн./чол.;

-фондоозброєність праці за активною частиною ОВФ становить:

Фор = 5000200 25 тис.грн./роб.

ІІІ. Показники технічного стану ОВФ, до яких зокрема відносяться:

коефіцієнт зносу - відношення зносу ОВФ до їх первісної вартості.

коефіцієнт придатності – відношення залишкової вартості до первісної вартості ОВФ.

Наприклад, якщо первісна вартість машини становить 100 тис.грн., знос - 40 тис.грн., а залишкова вартість - 60 тис.грн., то коефіцієнт зносу буде

становити 10040 0,4(40%) , а коефіцієнт придатності 10060 0,6(60%.)

Коефіцієнт зносу та придатності можна розрахувати як за окремими елементами ОВФ, так і за їх загальною масою.

Технічний стан ОВФ характеризує також вікова структура ОВФ, а також

частка вартості найбільш прогресивних ОВФ у їх загальній вартості.

ІУ. Показники ефективності використання обладнання та виробничих площ. Ці показники рахуються за окремими групами однотипного обладнання або за окремою одиницею обладнання. До них, зокрема, належать:

коефіцієнт змінності роботи обладнання – відношення загальної кількості відпрацьованих машинозмін до кількості відповідного устаткування.

Наприклад, є десять однакових верстатів, чотири з яких за день відпрацювали – одну зміну; а шість – півтори зміни. Тоді коефіцієнт змінності становить

Kзм 4 *1 6 *1,5 1,3 (зміни в день); 10

коефіцієнт екстенсивного завантаження обладнання – відношення фактично відпрацьованого часу роботи обладнання за рік до режимного часу роботи обладнання за рік;

Наприклад, верстат за рік відпрацював 1700 годин, а режимний (нормативний) час роботи для нього становить 2000 год за рік. Тоді коефіцієнт екстенсивного завантаження буде становити 1700/2000 = 0,85.

коефіцієнт інтенсивного завантаження обладнання – відношення кількості виготовлених виробів за одиницю часу до технічної (паспортної) продуктивності відповідного обладнання;

інтегральний коефіцієнт завантаження обладнання – добуток коефіцієнта екстенсивного завантаження обладнання на коефіцієнт інтенсивного завантаження обладнання (цей коефіцієнт не перевищує одиницю);