Lekcii_ekonom

.pdf7.4. Показники оборотності оборотних коштів та шляхи прискорення

їх обігу

Основним показником оборотності оборотних коштів підприємства є коефіцієнт оборотності, який обчислюється як відношення реалізованої за рік продукції до середньорічної величини оборотних коштів підприємства. При цьому середньорічна величина оборотних коштів обчислюється так само, як і середня чисельність працівників підприємства (за формулою середньої хронологічної).

Оберненим до коефіцієнта оборотності є коефіцієнт завантаження, тобто відношення середньої величини оборотних коштів до обсягу реалізованої продукції.

Знаючи коефіцієнт оборотності оборотних коштів, тобто кількість разів їх обертання протягом року, можна обчислити середню тривалість одного обороту оборотних коштів у днях:

Т об |

360 |

(7.1) |

|

k об |

|||

|

|

де Т об - тривалість одного обороту оборотних коштів підприємства; kоб - коефіцієнт оборотності оборотних коштів.

Наприклад, підприємство за рік реалізувало продукції на 28 млн. грн., а середня величина оборотних коштів становила 7 млн. грн. Тоді коефіцієнт оборотності оборотних коштів буде становити:

k об 287 4 рази за рік.

Коефіцієнт завантаження буде становити:

k з 287 0,25

Середня тривалість одного обороту буде становити:

3604 90 днів

Будь-яке підприємство зацікавлене в пришвидшенні оборотності його оборотних коштів, тобто у зниженні тривалості їх обороту, тому що за таких умов той самий обсяг продукції можна буде виготовити за меншої величини оборотних коштів, і тоді частина оборотних коштів, що стала зайвою, може бути вкладена у якісь прибуткові проекти.

Повертаючись до розглянутого вище прикладу, припустимо тепер, що внаслідок покращення організації виробництва тривалість одного обороту оборотного капіталу зменшилась з 90 до 60 днів. За таких умов коефіцієнт оборотності буде становити 360/60=6 разів.

Тоді при незмінному обсязі реалізованої продукції потреба в оборотних коштах зменшиться і буде становити не 7 млн. грн., а 28/6 = 4,7 млн. грн.

У загальному випадку сума вивільнених оборотних коштів внаслідок

пришвидшення їх обертання обчислюється за формулою: |

|

||||||

ОК в ив |

|

РПз |

|

|

Т об.зв |

|

(7.2) |

|

|||||||

360 |

Т об.баз |

|

|

|

|||

|

|

|

|

|

|

||

РПз - реалізована продукція в грошовому виразі в звітному році;

Тоб.баз - базове значення тривалості обороту;

Тоб.зв - звітне значення тривалості обороту оборотних коштів в днях.

У нашому випадку ОК в ив 36028 90 60 2,3 млн. грн.

Якщо виробничі потужності підприємства дозволяють збільшувати обсяги виробництва, то пришвидшення обороту оборотних коштів може зумовити збільшення обсягів виробництва і реалізації продукції. Якщо у попередньому випадку оборотні кошти не вивільняються, а використовуються для виробництва додаткового випуску продукції, то цей додатковий випуск буде дорівнювати 6 7 28 14 млн. грн.

Основними шляхами прискорення оборотності оборотних коштів підприємства є:

зниження (зменшення) запасів матеріальних ресурсів на підприємстві і доведення їх до раціонального рівні;

удосконалення процесу поставок матеріальних ресурсів, зокрема підвищення рівня їх рівномірності;

зниження норм витрачання матеріалів в розрахунку на одиницю продукції;

зниження тривалості виробничого циклу виготовлення продукції, що призведе до зменшення величини незавершеного виробництва;

пришвидшення реалізації підприємством готової продукції шляхом застосування гнучкої цінової політики, удосконалення розрахунків зі споживачами продукції з метою зниження розміру дебіторської заборгованості підприємства.

7.5. Нормування оборотних коштів на підприємстві

Важливе значення має встановлення такого розміру оборотних коштів підприємства, щоб, з одного боку, їх було достатньо для забезпечення неперервності виробничого процесу, а з іншого боку, не було надмірних залишків оборотних коштів. Для того, щоб досягти цього завдання, здійснюється нормування окремих складових оборотних коштів підприємства, тобто встановлюються їх раціональні обсяги. Не усі види оборотних коштів нормуються. До нормованих оборотних коштів, передусім, відносять: запаси матеріалів, незавершене виробництво, запаси готової продукції та витрати майбутніх періодів.

Розрізняють норму оборотних коштів та норматив.

Норма оборотних коштів може обчислюватись у днях, у відсотках тощо, а також у грошовому виразі в розрахунку на якийсь показник. Норматив оборотних коштів – це грошовий вираз їх загальної величини за кожним видом оборотних коштів.

Особливо велике значення має нормування запасів матеріальних ресурсів підприємства. Існує чотири основні види запасів матеріальних ресурсів:

поточний;

підготовчий;

страховий;

транспортний.

Основним видом запасів матеріалів є поточний запас, який утворюється з метою забезпечення потреби в матеріалах в інтервалі часу між двома черговими поставками.

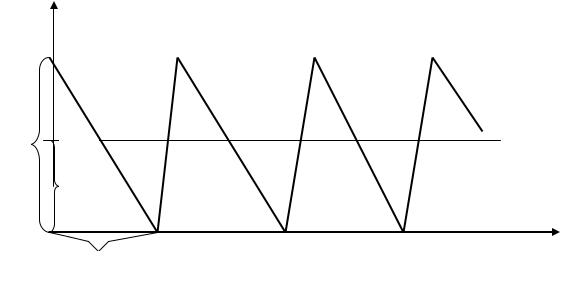

Якщо споживання матеріалу в інтервалах між черговими поставками є рівномірним, тобто денна потреба в матеріалі є однаковою, а інтервали між поставками теж є однаковими, то зміна величини поточного запасу матеріалів графічно виглядає таким чином, як наведено на рис. 7.1.

Як випливає з цього графіку, максимальна величина поточного запасу дорівнює розміру поставки, а середня величина поточного запасу у випадку рівномірного споживання матеріалу дорівнює половині розміру поставки.

Підготовчий запас матеріалів створюється у випадку, якщо отриманий матеріал на підприємстві не може бути відразу використаний у виробництві, а потребує певного часу для доведення його до такого стану, коли він може бути використаний у виробництві, або, наприклад, потрібно провести контроль якості вхідних матеріалів і.

Поточн ий запас матеріал

Розмі |

Серед |

0 Час

Інтервал часу між черговим

Рис.7.1. Графік зміни величини поточного запасу

матеріалів у випадку

Страховий запас матеріалів створюється на два основні випадки:

1)якщо зірветься чергова поставка;

2)якщо потреба в матеріалі в інтервалі часу між двома черговими поставками перевищить розмір поставки.

Якщо цих подій не трапиться, то розмір страхового запасу матеріалів на підприємстві може бути незмінним протягом тривалого проміжку часу.

Транспортний запас матеріалів утворюється у випадку, якщо підприємство спочатку сплачує кошти за матеріали і лише через деякий час ці матеріали надходять на підприємство. В цьому випадку запас виступає не у вигляді матеріалів на складах, а у грошовій формі.

При нормуванні запасів матеріальних ресурсів на підприємстві виділяють поняття норма запасу та норматив запасу. Норма запасу вимірюється в днях і може визначатися таким чином:

- для поточного запасу – як інтервал часу між двома черговими поставками;

- для підготовчого запасу – як тривалість часу, необхідного для доведення матеріалів до стану, придатного для виробничого використання;

- для страхового запасу – як тривалість періоду можливого зриву поставки;

- для транспортного запасу – як тривалість проміжку часу між моментом сплати коштів за матеріали та моментом їх надходження на підприємство.

Норматив запасу матеріалів визначається як добуток норми запасу на денну потребу в матеріалі окремо за кожним видом матеріалів, які використовує підприємство.

7.7.Нормування витрат матеріалів та планування потреби в них.

Показники використання матеріальних ресурсів

Норма витрат матеріалів – це мінімальна потрібна їх величина для виготовлення одиниці продукції або виконання одиниці роботи відповідно до наявної конструкції виробу, запроектованого технологічного процесу та існуючої організації виробництва на підприємстві.

Норма витрат матеріалів включає корисні витрати матеріалу та відходи (зокрема технологічного характеру) за винятком зворотних відходів. Зворотні відходи – це та частина відходів, яка може бути знову використана у виробництві.

Нормування витрат матеріалів по суті збігається з процедурою нормування робочого часу робітників, тобто так само проводиться серія вимірювань, тільки не витрат часу, а витрат матеріалів, а отриманий ряд значень фактичних витрат матеріалів на одиницю продукції певним чином усереднюється.

Якщо складаються оперативні плани поставок матеріалів, то норма їх витрат повинна бути обрахована якнайточніше. Якщо складаються стратегічні плани матеріального постачання, то можна використовувати укрупнені норми витрат матеріалів, наприклад, в розрахунку на 1 млн. грн. річної товарної продукції. Укрупнені норми витрат матеріалів приймаються на рівні їх фактичного витрачання у попередньому періоді з урахуванням можливого зниження цих норм внаслідок реалізації заходів щодо економії матеріальних ресурсів.

У більшості випадків планова потреба в матеріалі (Пм) у натуральних одиницях визначається за формулою:

П м Q Н в м |

(7.3) |

де Q - натуральний обсяг виробництва продукції у плановому періоді; Н в м - норма витрат даного матеріалу на одиницю продукції.

Щоб обрахувати потребу в матеріалі у грошовому виразі потрібно П м помножити на ціну одиниці матеріалу.

Наприклад, на плановий місяць планується виготовити 10 тис. шт. виробів, норма витрат матеріалу 5 кг. на виріб, а ціна одного кг матеріалу 20 грн. Тоді потреба в даному матеріалі на плановий місяць в грошових одиницях буде становити: 10000*5*20=1 млн. грн., а у натуральних одиницях 10*5 = 50 тис. кг.

Основним показником ефективності використання матеріальних ресурсів є показник матеріаловіддачі – відношення товарної продукції в грошовому виразі за певний період часу до понесених матеріальних витрат у цьому періоді.

Оберненим показником до матеріаловіддачі є матеріаломісткість.

Також застосовують коефіцієнт використання матеріалів, який обчислюється як відношення чистої ваги виробу до норми витрат матеріалу на один виріб. Тоді різниця між одиницею та коефіцієнтом використання матеріалу буде являти собою частку відходів у нормі витрат матеріалу.

Наприклад, чиста вага виробу становить 0,6 кг., а коефіцієнт використання матеріалу становить 0,85. Тоді норма витрат даного матеріалу на один виріб буде становити 0,6/0,85=0,71 кг/виріб, а розмір відходів буде становити 0,11

кг/виріб (0,71-0,6).

ТЕМА 8. ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА

8.1. Поняття інвестицій та інвестиційної діяльності. Суб’єкти та об’єкти інвестиційної діяльності

Згідно Закону України «Про інвестиційну діяльність» інвестиційна діяльність являє собою сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій. Згідно цього ж Закону інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний ефект.

Предметами інвестиційної діяльності є матеріальні та нематеріальні цінності, які інвестуються. Найбільш поширеним предметом інвестиційної діяльності є кошти (грошові засоби), але предметами інвестування можуть бути також і основні засоби, інтелектуальна власність тощо.

Суб’єктами інвестиційної діяльності виступають інвестори та учасники інвестиційного процесу. Інвестором може бути як юридична, так і фізична особа, що приймає рішення про вкладення власних, залучених чи позикових цінностей в об'єкти інвестування.

Учасниками інвестиційної діяльності є суб’єкти, що обслуговують та забезпечують здійснення інвестиційного процесу (проектні інститути, будівельні організації тощо).

Об'єктами інвестиційної діяльності є напрями інвестування коштів, а

саме: рухоме і нерухоме майно, права на використання надр та інших природних ресурсів, цінні папери, банківські депозити, науково-технічна продукція тощо. Найбільш поширеними об’єктами інвестиційної діяльності підприємства є основні засоби, елементи оборотного капіталу та цінні папери.

8.2. Види інвестицій

Існує багато різних класифікаційних ознак, за якими групуються інвестиції, зокрема :

1. За відношенням до об’єкта інвестування інвестиції поділяються на:

реальні інвестиції (капітальні вкладення) – це вкладення коштів у матеріальні і нематеріальні активи, необхідні для безпосереднього виробництва продукції (зокрема, в основні засоби та у товарно-матеріальні запаси);

фінансові інвестиції – передбачають вкладення коштів на депозитні рахунки, у статутні фонди підприємств, у купівлю акцій, облігацій та інших видів цінних паперів.

2. За ступенем ризику інвестиції умовно поділяються на три класи:

безризикові та низькоризикові інвестиції – інвестиції у проекти або

напрямки, які з дуже великою ймовірністю забезпечують отримання

стабільного, заздалегідь визначеного доходу (зокрема, внески на депозитні рахунки в банках, у купівлю державних цінних паперів, у проекти виробництва продукції зі сталими цінами, попитом та витратами на виробництво);

середньоризикові інвестиції;

високоризикові інвестиції (це, зокрема, інвестиції у інноваційні проекти,

увиробництво продукції з дуже непередбачуваним та мінливим попитом, цінами і витратами).

3.За строком реалізації інвестиції поділяються на:

короткострокові (термін реалізації до одного року);

довгострокові (термін реалізації більше одного року). Переважна більшість інвестицій підприємств є довгостроковими. 4. За джерелами утворення інвестиції поділяються на:

чисті – утворюються за рахунок прибутку і використовуються для створення нових основних засобів з метою збільшення виробничих потужностей підприємства;

відтворювальні утворюються за рахунок амортизаційних відрахувань і спрямовуються на відтворення існуючих основних засобів;

валові – утворюються як сума двох попередніх .

5. За формою вкладення інвестиції поділяються на:

прямі інвестиції – передбачають внесення коштів або майна в статутний капітал (фонд) юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою;

непрямі (портфельні) інвестиції – передбачають придбання цінних паперів, деривативів та інших фінансових активів за грошові кошти на фондовому ринку.

6. За формами власності інвесторів інвестиції поділяються на:

приватні – здійснюють фізичні особи, а також юридичні особи з приватним капіталом;

державні – здійснюють державні та місцеві органи влади, державні підприємства з бюджетних фондів;

іноземні – здійснюють фізичні та юридичні особи іноземних держав;

спільні – здійснюють суб’єкти певної держави та іноземних держав.

8.3. Джерела фінансування інвестицій

Джерела інвестицій поділяються на внутрішні і зовнішні.

До внутрішніх джерел інвестицій відносяться амортизаційні відрахування та прибуток підприємств, до зовнішніх - кредити, кошти від випуску акцій, облігацій та інших цінних паперів, централізоване бюджетне фінансування тощо.

Амортизаційні відрахування є для підприємств джерелом простого відновлення основних фондів, тобто в разі повного використання

амортизаційних відрахувань на капітальні вкладення підприємство забезпечить підтримку свого виробничого потенціалу на вже досягнутому рівні.

Іншим внутрішнім джерелом інвестування є прибуток підприємства. Його використання для нарощування виробничої бази забезпечує розширене відновлення підприємства, створює умови для збільшення обсягів виробництва та маси прибутку.

У сучасних умовах внутрішні інвестиційні резерви дуже обмежені та не дозволяють здійснювати великомасштабне фінансування капіталовкладень, тому підприємства змушені шукати зовнішні джерела інвестиційного капіталу.

Зовнішні джерела інвестицій поділяються на позикові та залучені.

Кошти, отримані з позикових джерел фінансування інвестиційної діяльності підприємства (зокрема, банківські кредити, кошти від випуску підприємством облігацій, інші види позик), повинні бути повернутими їх надавачу у заздалегідь встановлений термін, а протягом цього терміну отримувач позики сплачує за їх користування проценти. Наприклад, у випадку випуску підприємством облігацій воно сплачує їх покупцю фіксовані проценти протягом терміну, на який ці облігації випущено, а по закінченню цього терміну викуповує їх за номінальною вартістю.

Одним із способів позикового фінансування є оренда майна, але у цьому випадку позика надається не у грошовій формі, а у вигляді майна.

Кошти, отримані із залучених джерел фінансування інвестиційної діяльності, не підлягають поверненню, а їх надавач у переважній більшості випадків стає співвласником підприємства. Основним видом залучених джерел фінансування інвестицій є випуск підприємством акцій (для акціонерних товариств) та внески сторонніх осіб у статутний фонд підприємства (зокрема, товариства з обмеженою відповідальністю).

Застосування позикових джерел фінансування інвестицій пов’язано для інвестора з більшим ризиком, ніж у випадку використання залучених джерел інвестицій, але позичкові джерела, як правило, вимагають менших витрат, пов’язаних з їх використанням.

8.4. Поняття інвестиційного проекту та основні етапи його

впровадження

Під інвестиційним проектом можна розуміти інвестиційний захід із заздалегідь визначеною метою, досягнення якої означає завершення проекту.

Інвестиційний проект передбачає розробку комплексу документів, центральне місце серед яких належить бізнес-плану інвестиційного проекту. Реалізація інвестиційного проекту відбувається у три основні стадії:

1. Обгрунтування та прийняття інвестиційного рішення:

збір та обробка інформації про потенційний напрямок вкладення інвестицій;

попередня оцінка ефективності інвестування у даний напрямок;

прийняття попереднього рішення про доцільність інвестування у даний

об’єкт;

визначення загальної потреби в інвестиціях, а також у трудових, технічних та матеріальних ресурсах для реалізації проекту

2. Фінансування інвестиційного проекту:

здійснення заходів щодо залучення зовнішніх джерел фінансування у випадку нестачі внутрішніх джерел (ці заходи, зокрема, можуть передбачати отримання кредиту, випуск акцій, облігацій тощо);

коригування прийнятих раніше інвестиційних рішень залежно від фактичних можливостей їх фінансового забезпечення;

вкладення інвестицій протягом періоду реалізації проекту.

3. Забезпечення прибуткового функціонування об'єкта інвестицій протягом періоду його експлуатації.

8.5. Теоретичні основи дисконтування

Одним з основних принципів, які лежать в основі теорії фінансів та інвестицій, є принцип нерівнозначущості теперішніх і майбутніх грошових надходжень. Для будь-якого суб’єкта отримання певної величини коштів тепер є більш значущим, ніж отримання цієї ж величини коштів через деякий проміжок часу. А якщо суб'єкт погоджується відтермінувати отримання коштів, то він повинен отримувати за це певну винагороду.

Приклад. Нехай, в банк вкладено 1 тис.грн. на п'ять років за депозитною ставкою 5%; проценти нараховуються наприкінці кожного року, а вкладник залишає суми процентів у банку. Тоді початкова величина капіталу разом з нарахованими процентами буде становити:

на кінець 1-го року 1000 + 1000 0,05 = 1050 грн.;

на кінець 2-го року 1050 1050 0,05 1050 (1 0,05) 1000 (1 0,05)2

=1102,5 грн., і т.д.;

-на кінець 5-го року - 1000 * (1+0,05)5 = 1276,3 грн.

Отже, загальна сума процентів, нарахованих за 5 років, буде становити 276,3 грн. Ці проценти є винагородою вкладнику за те, що він відмовився споживати свій капітал протягом 5 років. І якщо дана ставка депозитного відсотка відображає реальне співвідношення попиту і пропозиції на гроші, то в даному випадку 1000 грн. на початок 1-го року будуть еквівалентними 1276,3

1276,3

грн. на кінець 5-го року : 1000 = |

|

|

|

, або у вигляді формули: |

|

|||

(1 0,05)5 |

|

|

||||||

|

Ко |

= |

|

КT |

|

(8.1) |

||

|

|

|

Е)T |

|||||

|

|

(1 |

|

|||||

де КТ – величина надходжень через Т років;

Е – річна ставка дисконту у частках одиниці; Ко – теперішня вартість надходження у сумі КТ.

Отже, у даній формулі здійснюється дисконтування (приведення) величини майбутнього надходження у сумі КТ на теперішній момент часу за ставкою дисконту Е.

І навпаки, КT = Ко * (1+Е) T. У правій частині даної формули здійснюється нарощування (нагромадження) величини капіталу Ко за ставкою дисконту Е за правилом складних відсотків.

З вищевикладеного формула складних відсотків (Пскл.) має такий вигляд: |

|

Т |

(8.2) |

Пскл. = Ко * (1+Еn) - Ко , |

|

де Еп – ставка банківського процента, |

|

тоді як формула простих відсотків (Ппрост.) є такою: |

|

Ппрост. = Ко * Еn * Т |

(8.3) |

8.6. Дисконтування доходу від експлуатації інвестиційного проекту

За більшістю інвестиційних проектів доходи отримуються не один раз, а декілька разів в процесі їх реалізації, тобто отримується потік доходів. Тому при оцінці ефективності інвестиційного проекту потрібно приводити на початок періоду реалізації інвестиційного проекту усі доходи від його експлуатації.

Щоб визначити теперішню вартість доходу за проектом, використовується така формула:

|

|

Д |

|

Д |

|

ДТ |

T |

Дt |

|

|

ТВ= |

|

|

|

|

... |

|

|

|

|

(8.4) |

|

Е |

(1 Е)2 |

(1 Е)Т |

|

E)t |

|||||

1 |

|

|

t 1(1 |

|

||||||

де ТВ – теперішня вартість потоку доходу від експлуатації проекту;

Дt – величина доходу від експлуатації інвестиційного проекту в період часу t;

T – кількість періодів (років), протягом яких проект приносить доходи ;

Е – ставка дисконту у частках одиниці (якщо періоди беруться річні, то ставка дисконту річна).

Дохід за інвестиційним проектом інколи називається чистим грошовим потоком і він включає дві складові, які після реалізації продукції за проектом залишаються власнику цього проекту, а саме прибуток та амортизаційні відрахування.

Що стосується ставки дисконту, то її нижня межа (безризикова ставка), може бути прийнята на рівні депозитного відсотка комерційних банків. Але, враховуючи ризик реалізації та деякі інші особливості даного інвестиційного проекту, до безризикової ставки дисконту додають ще деякі надбавки, зокрема, премію за ризик.

Потік доходів від експлуатації інвестиційного проекту, як і загалом будьякий потік надходжень, називається ануїтетом.