Lekcii_ekonom

.pdff - виробнича площа, необхідна для складання одного виробу.

Визначення виробничої потужності підприємства завершується складанням балансу, який характеризує зміну її величини протягом розрахункового періоду.

2.9. Показники виробничої потужності підприємства

Розраховують такі показники виробничої потужності підприємства:

потужність на початок року (вхідна потужність підприємства);

потужність на кінець року (вихідна потужність підприємства);

середньорічна виробнича потужність підприємства.

Вихідна потужність підприємства ( ВПвих ) обчислюється за формулою:

|

ВПвих ВПвх ВПввед ВПвивед , |

|

|

|

(2.14) |

||||

де ВПвх - виробнича потужність на початок періоду; |

|

|

|

|

|||||

ВПввед - введена в плановому періоді виробнича потужність; |

|

||||||||

ВПвивед - виведена за плановий період виробнича потужність. |

|

||||||||

Середньорічна виробнича потужність ( ВПсер. річ ) обчислюється за |

|||||||||

формулою: |

|

|

|

|

|

|

|

|

|

ВПсер. річ |

ВПвх |

ВПввед |

tввед |

|

ВПвивед |

|

tвивед |

, |

(2.15) |

|

|

||||||||

|

|

12 |

|

|

12 |

|

|

||

де tввед , tвивед - відповідно |

кількість |

місяців з |

моменту |

введення |

та вибуття |

||||

виробничих потужностей до кінця року, а сумування здійснюється за кожним випадком введення та вибуття виробничих потужностей протягом року.

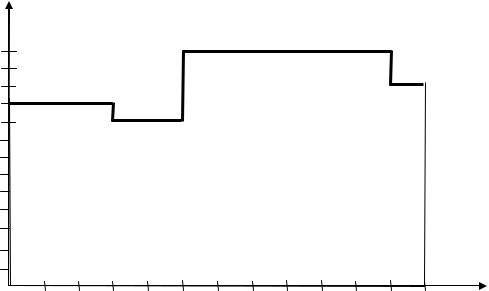

Приклад. Виробнича потужність підприємства з виробництва певного виробу на початок року становила 100 тис. шт./рік. 1 квітня поточного року було виведено потужностей на 10 тис. шт./рік; 1 червня було введено потужностей на 40 тис. шт./рік; 1 грудня було виведено потужностей на 20 тис. шт./рік. За таких умов зміну величини виробничої потужності підприємства можна зобразити графічно (рис. 2.3).

Для того, щоб визначити середньорічну виробничу потужність підприємства, потрібно знайти площу заштрихованої фігури на рис. 2.3. і поділити її на основу (тобто на 12). Однак такий самий результат можна отримати, скориставшись формулою (2.15):

|

|

7 |

|

|

9 |

|

1 |

|

|

||||

ВПсер. річ |

100 40 |

|

|

10 |

|

|

|

20 |

|

|

|

114,17 тис.шт./ рік . |

|

12 |

12 |

12 |

|||||||||||

|

|

|

|

|

|

|

|||||||

Основним показником, що характеризує рівень використання виробничої потужності є коефіцієнт її використання ( К ВП ), який розраховується за формулою:

КВП |

Q |

, |

(2.16) |

|

|

||||

ВПсер. річ |

||||

|

|

|

де Q - річний обсяг виробництва продукції.

ВП, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тис. шт./рік |

|

|

|

|

|

|

|

130 |

|

|

|

|

|

|

130 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

120 |

|

|

|

|

|

|

|

|

|

|

110 |

|

||

110 |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

90 |

|

|

|

|

|

|

|

|

|

||

90 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Місяці |

|

року |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Рис. 2.3. Зміна величини виробничої потужності підприємства

Коефіцієнт використання виробничої потужності не може перевищувати одиницю, а у переважній більшості випадків є меншим одиниці. Це пов’язане із тим, що на більшості підприємств завжди існують резерви (невикористані можливості) щодо підвищення рівня використання виробничих потужностей.

2.10. Ресурсне забезпечення виробничої програми підприємства

При розробці виробничої програми підприємства потрібно дотримуватися умови, що запланований обсяг виробництва продукції не повинен перевищувати планову величину виробничої потужності підприємства.

Виробнича програма будь-якого підприємства повинна бути обґрунтована наявними виробничими ресурсами (виробничими фондами, трудовими і матеріальними ресурсами), а також виробничою потужністю підприємства.

Наприклад, обсяг виробництва товарної продукції (ТП ), може бути

обчислений через величину згаданих ресурсів таким чином: |

|

ТП ОФсер. річ Фв , |

(2.17) |

де ОФсер. річ - середньорічна вартість основних виробничих фондів підприємства

(гр. од.); |

|

Фв - фондовіддача основних виробничих фондів підприємства; |

|

ТП Ч Пп , |

(2.18) |

де Ч - чисельність працівників підприємства (осіб); Пп - продуктивність праці, яка може бути виражена показником виробітку (грн./особу).

Тоді на підставі планових показників товарної продукції підприємства, фондовіддачі його основних виробничих фондів та продуктивності праці можна обчислити потребу у цих фондах та у трудових ресурсах на плановий період.

Обсяг виробництва продукції в натуральних вимірниках ( N ) може бути також обчислений, виходячи із величини матеріальних ресурсів, поставлених підприємству в плановому році ( М заг ), і норми їх витрат на одиницю продукції

( q ):

N |

М заг |

. |

(2.19) |

|

|||

|

q |

|

|

Від рівня використання виробничої потужності підприємства (тобто максимально можливого обсягу випуску продукції при встановленій величині виробничих фондів та організації виробничого процесу) залежить обсяг випуску продукції ( Q ):

Q ВП КВП , |

(2.20) |

де ВП - виробнича потужність підприємства; К ВП - коефіцієнт використання виробничої потужності.

ТЕМА 3. ПЕРСОНАЛ ПІДПРИЄМСТВА ТА ПРОДУКТИВНІСТЬ ПРАЦІ

3.1. Поняття персоналу підприємства, його склад та кваліфікаційні

характеристики

Персонал підприємства — це сукупність його постійних працівників, що отримали необхідну професійну підготовку та (або) мають практичний досвід і навики роботи. Окрім постійних працівників у діяльності підприємства можуть брати участь інші працездатні особи на підставі тимчасового трудового договору (контракту).

У промисловості персонал поділяється на:

1.Промислово-виробничий персонал.

2.Персонал непромислових організацій, які перебувають на балансі даного підприємства.

До промислово-виробничого персоналу відносять всіх працівників,

зайнятих у виробництві або його безпосередньому обслуговуванні (працівники основних, допоміжних та обслуговуючих виробництв, науково-дослідних підрозділів та лабораторій, заводоуправління, складів, охорони).

Згідно з характером функцій, що виконуються, персонал підприємства поділяється на такі категорії:

1.Робітники це персонал, безпосередньо зайнятий у процесі створення матеріальних цінностей. Робітники поділяються на основних тих, що безпосередньо беруть участь у процесі створення продукції, та допоміжних тих, які виконують функції обслуговування основного виробництва.

2.Керівники це працівники, що займають посади керівників підприємства та їх структурних підрозділів (зокрема, директори, начальники, завідувачі, керуючі, виконроби, майстри на підприємствах, у структурних одиницях та підрозділах, головні спеціалісти, а також заступники перелічених керівників).

3.Спеціалісти працівники, що виконують спеціальні інженернотехнічні, економічні та інші роботи, які потребують належної кваліфікації.

4.Службовці працівники, що здійснюють підготовку та оформлення документації, облік та контроль, господарське обслуговування (діловоди, обліковці, архіваріуси, креслярі, секретарі-друкарки, стенографісти тощо).

5.Молодший обслуговуючий персонал (двірники, прибиральниці, кур'єри,

гардеробники та ін.).

6.Працівники охорони.

7.Учні на підприємстві.

Важливим напрямом класифікації персоналу підприємства є його розподіл за професіями та спеціальностями.

Професія це вид трудової діяльності, здійснювання якої потребує відповідного комплексу спеціальних знань та практичних навичок.

Спеціальність вузький (більш детальний) різновид трудової діяльності в межах професії.

Кваліфікація це сукупність спеціальних знань та практичних навичок, що визначають ступінь підготовленості працівника до виконання професійних функцій відповідної складності. Рівень кваліфікації робітників визначається розрядами, які присвоюють їм в залежності від теоретичних і практичних знань та їх підготовки.

3.2. Розрахунок середньорічної чисельності працівників підприємства

Для виведення формули розрахунку середньорічної (середньоспискової за рік) чисельності працівників підприємства введемо такі позначення:

Чо – чисельність працівників на початок року;

Чі – чисельність працівників на кінець і-го місяця (і=1...12 ).

Тоді середньомісячна чисельність працівників в і-му місяці (Ч і ) буде дорівнювати:

|

|

|

|

Ч і 1 Ч і |

. |

|

|

Ч і |

(3.1) |

||||||

2 |

|||||||

|

|

|

|

|

|

||

Для визначення середньорічної чисельності працівників (Ч ) сумуємо їх середньомісячну чисельність за усіма місяцями протягом року і ділимо цю суму на 12 місяців:

|

|

|

Ч 0 Ч1 |

|

Ч1 Ч 2 |

... |

Ч10 Ч11 |

|

Ч11 Ч12 |

|

Ч 0 |

Ч |

1 Ч |

|

... Ч11 |

|

Ч12 |

|

|

|||||

|

|

|

|

2 |

2 |

2 |

2 |

|

|

|

|

|

2 |

2 |

2 |

|

, (3.2) |

|||||||

Ч |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

12 |

|

|

|

|

|

|

|

|

|

12 |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Чі |

Ч і 1 |

Ч Пі |

Ч Зі , |

|

|

|

|

|

(3.3) |

|||||||

де ЧПі, ЧЗі - відповідно чисельність прийнятих та чисельність звільнених працівників в і-тому місяці.

3.3. Показники руху кадрів на підприємстві та оцінка втрат

підприємства внаслідок їх плинності

Рух кадрів на підприємстві характеризується, зокрема, такими коефіцієнтами:

а) обороту робочої сили з прийому – відношення чисельності прийнятих на роботу за певний період до середньоспискової чисельності працівників у цьому ж періоді;

б) обороту робочої сили зі звільнення – відношення чисельності звільнених працівників у даному періоді до середньоспискової чисельності

працівників за цей період; в) коефіцієнт плинності – відношення чисельності працівників,

звільнених за власним бажанням, за порушення трудової дисципліни або з інших причин, не пов’язаних з виробництвом, за певний період, до середньоспискової чисельності працівників за цей же період.

Втрати підприємства внаслідок плинності кадрів визначаються через втрати робочого часу та обсяг недовиробництва продукції.

Втрати робочого часу (Вчасу) внаслідок плинності кадрів визначаються за формулою:

Вчасу = Чзв t , |

(3.4) |

де Чзв – чисельність звільнених працівників за певний період;

t – втрати часу у зв’язку із плинністю, тобто час на заміщення необхідною робочою силою одного звільненого, днів.

Обсяг недовиробництва продукції (Онедов.) внаслідок плинності кадрів визначається за формулою:

Онедов. = Вчасу Вплан , |

(3.5) |

де Вплан – плановий виробіток на одного працюючого за один людино-день, грн.

3.4. Поняття продуктивності праці та методи її вимірювання

Продуктивність праці це показник, що характеризує ефективність праці і показує здатність працівників випускати певну кількість продукції за одиницю часу.

Рівень продуктивності праці характеризується показником виробітку (В), який показує кількість продукції, виробленої за одиницю часу:

В = Q / Ч або N /Ч , (3.6)

де Q, N – обсяг випуску продукції відповідно у вартісному виразі або в натуральних одиницях;

Ч – чисельність промислово-виробничого персоналу підприємства.

Слід відзначити, що показник виробітку можна обчислювати як у розрахунку на одного працівника підприємства, так і на одного робітника.

Добуток часу, необхідного одному робітнику на виготовлення одиниці продукції, та натурального обсягу виробництва цієї продукції називається трудомісткістю даного обсягу. Трудомісткість, як правило, вимірюється у нормо-годинах або людино-годинах. Наприклад, плановий обсяг виробництва складає 100 тис.шт, а час необхідний одному робітнику на виготовлення одиниці продукції становить 0,5 нормо-годин. Тоді трудомісткість цього обсягу буде становити 50 тис.нормо-год., тобто якщо, цей обсяг продукції 50 робітників виконують за 1000 год., то 25 робітників за 2000 год.

Існує три основних методи вимірювання продуктивності праці (виробітку):

1. Натуральний – при цьому методі визначається натуральний виробіток,

тобто відношення обсягу виробленої продукції в натуральних одиницях за певний час до середньої чисельності працівників за цей час або до кількості затраченого часу в нормо-годинах.

Наприклад, 100 робітників за рік виготовили 200 тис.шт. продукції. Тоді натуральний виробіток дорівнює 200 тис.шт. : 100 роб. = 2 тис. шт./(люд.рік). Якщо ці 100 робітників витратили на виготовлення даного виду продукції 200 тис. нормо-годин за рік, то поділивши 200 тис. шт. на 200 тис. нормо-годин отримуємо натуральний виробіток робітника 1шт./нормо-година.

2.Вартісний, коли розраховується вартісний виробіток як відношення товарної продукції у грошових одиницях за певний проміжок часу до затрат часу, виражених в середньосписковій чисельності промислово-виробничого персоналу за цей період або до відпрацьованого ним часу у людино-годинах.

Наприклад, якщо на рік вироблено продукції на 10 млн.грн., а середньорічна чисельність працівників підприємства 100 осіб, то річний виробіток у грошових одиницях становить 10 млн.грн.: 100 осіб = 100 тис.грн. / люд.- рік.

3.Трудовий, коли трудомісткість виробленої продукції за певний проміжок часу ділиться на чисельність промислово-виробничого персоналу.

Найбільш точним методом вимірювання продуктивності праці є натуральний метод, але він не може застосовуватися загалом по підприємству, якщо воно виготовляє одночасно різні види продукції, а вартісний метод може застосовуватися у будь-якому випадку. Проте, при аналізі динаміки продуктивності праці вартісний метод може бути неточним, оскільки, ріст виробітку при цьому може бути зумовлений не підвищенням інтенсивності праці, а зростанням цін на продукцію.

Продуктивність праці зростає, якщо зростання обсягів виробництва продукції випереджає зростання чисельності працівників. Однак, якщо обсяги виробництва не змінюються, то чисельність працівників повинна зменшитись, щоб зросла продуктивність їх праці.

Приріст продуктивності праці ∆В (%), залежно від зменшення чисельності робітників при незмінному обсязі виробництва можна обчислити за формулою:

|

|

|

Q |

|

|

Q |

|

|

|

1 |

|

|

1 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ч 0 Ч1 |

|

Ч |

|

|

|||

В% |

|

Ч1 |

Ч 0 |

|

100 |

Ч1 |

Ч 0 |

100 |

100 |

100 , |

(3.7) |

|||||||||||

|

|

|

Q |

|

|

|

|

1 |

|

|

Ч 0 Ч |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Ч1 |

|

|

|||||||

|

|

|

Ч 0 |

|

|

|

Ч 0 |

|

|

|

|

|

||||||||||

де Чо, Ч1 – чисельність робітників відповідно у базовому та звітному періодах; ∆Ч – зменшення чисельності робітників у звітному періоді порівняно з

базовим (∆Ч = Ч0 - Ч1).

Важливим завданням економічного аналізу є розрахунок можливого приросту продукції за рахунок росту продуктивності праці. Цей розрахунок можна здійснити, користуючись залежністю:

Qпп |

100 |

Ч |

100, |

(3.8) |

|

|

Q |

|

|

де Qпп приріст обсягу випуску продукції за рахунок |

підвищення |

|||

продуктивності праці, %; ∆Ч приріст чисельності працівників, %;

∆Q приріст обсягу виробництва, %

3.5. Чинники підвищення продуктивності праці на підприємстві

Загалом існує багато різних чинників підвищення продуктивності праці; вони поділяються на дві групи :

-зовнішні, які викликані зовнішніми обставинами, на які підприємство не може впливати, наприклад покращення кон’юнктури і збільшення внаслідок цього ціни на продукцію підприємства;

- внутрішні, на які підприємство може безпосередньо впливати, зокрема підвищення рівня механізації та автоматизації виробництва за рахунок впровадження нової техніки та технології, підвищення рівня кваліфікації працівників, покращення рівня організації виробництва і праці, вдосконалення системи оплати праці, морального та матеріального стимулювання працівників тощо.

Найважливішим внутрішнім фактором підвищення продуктивності праці вважається підвищення технічного рівня виробництва, внаслідок чого зменшується трудомісткість виготовлення одиниці продукції. Економію робочої сили під впливом цього фактору можна обчислити за формулою:

Ер |

|

N (to t1 ) |

, |

(3.9) |

|

||||

|

|

Фр Квн |

|

|

де N плановий натуральний річний обсяг виробництва продукції;

t0, t1 – трудомісткість одиниці продукції відповідно до та після впровадження нової техніки в нормо-годинах;

Фр – дійсний річний фонд робочого часу одного робітника у годинах; Квн коефіцієнт виконання норм виробітку.

Тобто, за цією формулою можна обчислити на скільки зменшиться чисельність працівників за рахунок впровадження на підприємстві нової техніки. Таке зменшення інколи називається умовним звільненням працівників, так як насправді чисельність працівників може і зрости порівняно із звітним періодом, якщо планові обсяги виробництва є достатньо більшими за звітні.

3.6. Організація нормування праці на підприємстві. Види норм праці

При здійсненні планування діяльності підприємства необхідно обчислити потребу в основних виробничих ресурсах для виконання планової виробничої

програми. Для цього, у свою чергу, потрібно знати скільки витрачається кожного виду ресурсів (матеріалів, робочого часу, часу роботи устаткування тощо) в розрахунку на одиницю продукції того чи іншого виду, тобто провести нормування витрат ресурсів.

Основною метою нормування є встановлення обгрунтованих обсягів витрат різних видів ресурсів в розрахунку на одиницю певного виду продукції. При цьому необхідно виходити з існуючого рівня технології та раціональної організації виробництва і праці на підприємстві.

До основних показників нормування трудового процесу відносяться:

1.Норма часу – кількість часу, необхідна для виготовлення одиниці певної продукції при раціональній організації виробництва і праці на даному підприємстві.

2.Норма виробітку – кількість продукції, яка повинна бути виготовлена одним робітником за одиницю часу. Норма виробітку є обернено пропорційною до норми часу.

Наприклад, для виготовлення одного виробу робітнику потрібно 0,5 години, тобто норма часу становить 0,5 нормо-годин. Тоді норма виробітку дорівнює 1 : 0,5 = 2 вироби у годину.

3.Норма чисельності – це необхідна для виконання певної роботи чисельність персоналу.

4.Норма обслуговування – це встановлена кількість одиниць обладнання (робочих місць, квадратних метрів площі), яка обслуговується одним робітником або бригадою протягом зміни.

Одним з основних методів нормування праці є хрономентраж. Він полягає у тому, що робиться декілька спостережень за виготовленням певного продукту і фіксується фактично витрачений робочий час на виготовлення одиниці продукції у кожному спостереженні. Як правило, витрачений час за різними спостереженнями не є однаковим. Тоді потрібно визначити стійкість хроноряду, тобто ряду замірів витраченого часу. З цією метою використовується коефіцієнт стійкості хроноряду, який визначається як відношення максимального часу на виконання операції до мінімального. Фактичне значення коефіцієнта стійкості порівнюється з нормативним і, якщо воно не перевищує нормативне значення, то ряд вважається стійким і тоді за середньою арифметичною рахують норму часу. А якщо ряд виявиться нестійким, то відкидають найбільше або найменше його значення і знову обчислюють коефіцієнт стійкості; якщо ж ряд знову виявиться нестійким, то необхідно проводити повторну серію спостережень.

3.7.Взаємозв’язок між зміною норми виробітку і зміною норми часу

Нехай Нво, Нчо – початкові значення відповідно норми часу та норми виробітку;

Нв1, Нч1 – змінені, нові значення норми виробітку та норми часу. Нехай норма виробітку ( Нвир) збільшується на α %, тоді

Нв1=Нво (1 100 ) = Нво (100 + α) /100,

а нове значення норми часу:

Нч1 = |

1 |

|

100 |

|

100 Нчо |

Нв1 |

Нво (100 ) |

100 |

тоді норма часу зменшиться на:

|

Нч1 |

|

|

Нчо |

|

100 Нчо |

|

|

|

100 |

|

|

||

Нчо |

100% |

|

|

100 |

|

|

100 |

|

,% . |

(3.10) |

||||

|

|

|

||||||||||||

Нчо |

|

|

Нчо |

|

|

100 |

||||||||

|

|

|

|

|

|

|

|

|

|

|||||

Нехай норма часу (Нч) зменшується на b %. Так як між нормою виробітку і нормою часу є взаємооднозначна відповідність, то норма виробітку при цьому збільшиться на відсотки, які можна визначити з рівняння:

b = (α 100) / (100 + α ) ,

тобто, |

|

α = (b 100 )/ ( 100 - b) , %. |

(3.11) |

Отже, якщо норма виробітку збільшується на α %, |

то норма часу |

зменшується на (α 100) / (100+ α ), % . Якщо ж норма часу зменшується на b %, то норма виробітку зростає на (b 100 )/ ( 100 – b), %.

3.8. Планування чисельності промислово-виробничого

персоналу підприємства

Норми виробітку та норми часу не є сталими величинами. Внаслідок зміни технологій, підвищення майстерності робітників ці норми треба час від часу переглядати. Так як цей перегляд може відставати від фактичних змін вводиться коефіцієнт виконання норм виробітку (Квн) відношення кількості годин на виготовлення продукції за нормами до кількості годин витрачених фактично (або за планом).

Окрім того, для розрахунку планової річної чисельності робітників потрібно знати дійсний річний фонд робочого часу в розрахунку на одного робітника. Для цього:

1.Від календарного фонду робочого часу (кількості днів у році) віднімають кількість вихідних і святкових днів і отримують номінальний фонд робочого часу в днях.

2.Від номінального фонду робочого часу віднімають кількість днів відпусток на одного робітника, кількість днів його перебування на лікарняному протягом року, невиходи на роботу з поважних причин тощо та отримується реальний фонд робочого часу одного робітника за рік в днях.

3.Реальний фонд робочого часу множать на тривалість однієї зміни (в годинах) і отримують дійсний фонд робочого часу робітника за рік в годинах.