Lekcii_ekonom

.pdf8.7. Показники оцінки ефективності та доцільності реалізації

інвестиційного проекту

Основними показниками ефективності інвестиційного проекту є:

термін окупності інвестиційного проекту це проміжок часу від моменту початку отримання доходів від експлуатації інвестиційного проекту до моменту, коли прибуток від інвестиційного проекту зростаючим підсумком

змоменту початку його надходження стане рівним сумі вкладених інвестицій в даний інвестиційний проект. Термін окупності можна розраховувати не лише за прибутком, але й за усім чистим грошовим потоком;

середньорічна прибутковість інвестиційного проекту. Для її розрахунку сумують прибуток за всі роки експлуатації проекту, дану суму ділять на термін експлуатації проекту, отримуючи при цьому середньорічний прибуток, а тоді, поділивши його на обсяг вкладених інвестицій в проект, знаходять даний показник. Використовуючи даний показник , можна у першому наближенні оцінити доцільність реалізації інвестиційного проекту,зіставивши його значення з показником нормативної прибутковості інвестицій (коефіцієнтом нормативної ефективності інвестицій);

чиста теперішня вартість доходу від експлуатації інвестиційного проекту (ЧТВ або NPV) – основний показник оцінки ефективності та доцільності реалізації інвестиційного проекту.

Якщо інвестиції в даний інвестиційний проект вкладаються одномоментно (наприклад, купується готовий об’єкт), то в даному випадку ЧТВ визначається за формулою:

ЧТВ = ТВ – К, |

(8.5) |

де ТВ – теперішня вартість потоку доходу від експлуатації проекту; К – інвестиції у проект.

Наприклад, потрібні інвестиції у проект становлять 1 млн.грн., з них 90 % інвестиції в основні фонди, а 10% - в оборотні кошти. Сподіваний прибуток за інвестиційним проектом по роках експлуатації: 1-ий рік – 400 тис.грн., 2-ий рік - 300 тис.грн., 3-ий рік - 300 тис.грн., 4-ий рік - 200 тис.грн., 5-ий рік – 100 тис.грн. Амортизація нараховується рівномірно. Ставка дисконтування для даного проекту 0,15.

Якщо амортизація нараховується рівномірно, то її річна величина у даному випадку буде становити 180 (900/5) тис.грн.

Тоді чистий грошовий потік по роках буде становити: 1-ий рік 580 тис.грн., 2-ий – 480 тис.грн., 3-ий – 480 тис.грн, 4-ий 380 тис.грн., 5-ий 280 тис.грн.

Термін окупності даного проекту за прибутком становить 3 роки (400 + 300 + 300 = 1000 тис.грн.), а за чистим грошовим потоком буде меншим двох років.

Чиста теперішня вартість даного проекту становить:

ЧТВ= |

|

580 |

|

480 |

|

480 |

|

380 |

|

|

280 |

1000 539,38тис.г рн. |

|

0,15 |

(1 0,15)2 |

(1 0,15)3 |

(1 0,15)4 |

|

0,15)5 |

||||||

1 |

|

|

|

(1 |

|

|||||||

У випадку, якщо інвестиції за проектом вкладаються поступово, наприклад якщо інвестор фінансує спорудження об’єкта будівництва, частинами розраховуючись з будівельною організацією, для розрахунку ЧТВ потрібно дисконтувати не лише потік доходів, але й потік інвестицій, і найкраще таке дисконтування здійснювати на початок першого періоду вкладення інвестицій:

|

|

|

Т заг |

Дt |

Tзаг |

Kt |

|

|

||

|

|

ЧТВ = |

|

|

|

|

|

|

, |

(8.6) |

|

|

|

E)t |

|

E)t |

|||||

|

|

|

t 1 (1 |

t 1 (1 |

|

|

||||

де |

1 |

- коефіцієнт дисконтування; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

(1 Е)t |

|

|

|

|

|

|

|

|

||

– проміжок часу між моментом початку вкладання інвестицій в проект та моментом, коли проект перестане приносити дохід;

Кt - вкладені інвестиції в t-тому періоді;

внутрішня норма доходності проекту (ВНД) – це така ставка дисконту, за якою чиста теперішня вартість (ЧТВ) за проектом дорівнює нулю. Для її визначення потрібно розглянути рівняння (8.5), у якому ЧТВ приймається рівною нулю, а невідомою є ставка дисконту, і розв’язати це рівняння. Наприклад, у попередньому випадку ВНД визначається з такого рівняння:

580 |

|

480 |

|

480 |

|

380 |

|

|

280 |

1000 0 |

1 x |

(1 x)2 |

(1 x)3 |

(1 x)4 |

|

x)5 |

|||||

|

|

|

(1 |

|

||||||

індекс доходності проекту (ІДП), який у випадку одномоментного вкладення інвестицій визначається за формулою:

ІДП |

ТВ |

. |

(8.7) |

|

|||

|

К |

|

|

Індекс доходності проекту необхідно відрізняти від індексів, які застосовуються при аналізі динаміки показників, зокрема, індексу росту (відношення показника у звітному періоду до показника у базовому періоді).

Якщо ЧТВ проекту є більшою нуля і, відповідно, внутрішня норма доходності перевищує ставку дисконту, а індекс доходності проекту є більшим 1, то реалізувати проект доцільно.

Якщо ЧТВ проекту є меншою нуля і, відповідно, внутрішня норма доходності є меншою від ставки дисконту, а індекс доходності проекту є меншим 1, то реалізувати проект недоцільно.

Якщо існує декілька альтернативних інвестиційних проектів, то, як правило, найкращий інвестиційний проект обирають за критерієм максимуму чистої теперішньої вартості.

8.8. Особливості розподілу інвестицій протягом періоду спорудження

об’єкта будівництва

Якщо споруджується об’єкт будівництва, то інвестиції, як правило, вкладаються частинами. Це залежить від конкретних форм розрахунку між інвестором і будівельною організацією (наприклад, можуть бути розрахунки за кожен укрупнений вид виконаних робіт, може бути помісячна або поквартальна оплата виконаних робіт або оплата однією сумою за весь об’єкт після закінчення періоду його будівництва).

Існує декілька характерних випадків розподілу інвестицій протягом періоду будівництва об’єкта: рівномірний, прискорений, сповільнений, традиційний (рис. 8.1).

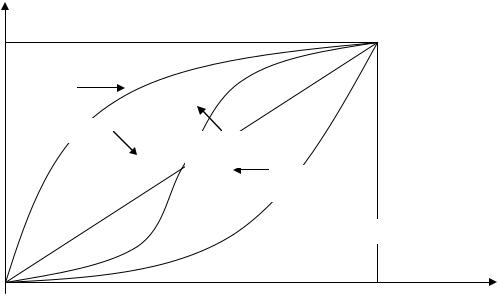

Інвестиції,

К

Вк

сповільнений

рівномірний

традиційний

прискорений

Тб

Рис. 8.1. Характерні випадки розподілу інвестицій протягом періоду будівництва об’єкта: де Вк - кошторисна вартість будівництва об’єкта; Тб

- термін будівництва.

Для будівельної організації найбільш вигідним є сповільнений розподіл інвестицій, а для інвестора найбільш вигідним є прискорений їх розподіл.

Одним з показників, які характеризують розподіл інвестицій протягом періоду будівництва об’єкта є будівельний лаг (з анг. - запізнення) - середній проміжок часу між вкладенням інвестицій у будівництво об’єкта і моментом, коли будівництво закінчиться і, отже, інвестиції почнуть приносити прибуток. Якщо припустити, що інвестиції вкладаються наприкінці кожного періоду будівництва, то будівельний лаг визначатиметься за формулою:

|

Tб |

|

|

|

Кt (Т б |

t) |

|

Лб = |

t 1 |

|

(8.8) |

Tб |

|

||

|

Кt |

|

|

|

t 1 |

|

|

де Лб - тривалість будівельного лага;

Кt - інвестиції, вкладені в t-ий період;

Тб – кількість періодів спорудженя об’єкта.

Наприклад, кошторисна вартість об’єкта 10 млн.грн., а інвестиції вкладаються: наприкінці I-го кварталу - 2 млн.грн, II-го – 4 млн.грн., III-го - 4 млн.грн., IV-го – 2 млн.грн.

Тоді, будівельний лаг буде дорівнювати :

Лб = 2 * (4 1) 4 * (4 2) 4 * (4 3) 2 * (4 4) 1,8 квартала 10

Тобто, в середньому 10 млн.грн. заморожуються у незавершенному будівництві на 1,8 квартала.

ТЕМА 9. ІННОВАЦІЙНА ДІЯЛЬНІСТЬ ТАТЕХНІКОТЕХНОЛОГІЧНА БАЗА ПІДПРИЄМСТВА

9.1. Поняття інновацій та інноваційної діяльності, об’єкти та суб’єкти

інноваційної діяльності

Згідно Закону України «Про інноваційну діяльність» інновації – це новостворені (застосовані) та (або) вдосконалені конкурентоспроможні технології, продукти або послуги, а також організаційно-технічні рішення виробничого, адміністративного, комерційного або іншого характеру, що істотно поліпшують структуру та якість виробництва та (або) соціальної сфери.

Інноваційна діяльність це діяльність, спрямована на використання і комерціалізацію результатів наукових досліджень і розробок і зумовлює випуск на ринок нових конкурентоспроможних товарів і послуг.

Об'єктами інноваційної діяльності є:

інноваційні програми і проекти;

нові знання та інтелектуальні продукти;

виробниче обладнання та процеси;

інфраструктура виробництва і підприємництва;

організаційно технічні рішення виробничого, адміністративного, комерційного або іншого характеру, що істотно поліпшують структуру і якість виробництва та (або) соціальної сфери;

сировинні ресурси, засоби їх видобування і перероблення;

товарна продукція;

механізми формування споживчого ринку і збуту товарної продукції.

Суб'єктами інноваційної діяльності є фізичні або юридичні особи, які

провадять інноваційну діяльність та (або) залучають майнові та інтелектуальні цінності, вкладають власні чи позичені кошти в реалізацію інноваційних проектів.

Інноваційний продукт це результат науково дослідної або дослідно конструкторської розробки, який відповідає таким основним вимогам:

1)він є реалізацією (впровадженням) об’єкта інтелектуальної власності (винаходу, промислового зразка, селекційного досягнення тощо), на які виробник продукту має державні охоронні документи (патенти, свідоцтва) чи одержані від власників цих об’єктів інтелектуальної власності ліцензії або реалізацією (впровадженням) відкриттів;

2)розробка продукту підвищує вітчизняний науково технічний і технологічний рівень;

3)в Україні цей продукт вироблено (буде вироблено) вперше, або, якщо не вперше, то порівняно з іншою аналогічною продукцією, представленою на

ринку, він є конкурентоздатним і має суттєво вищі техніко економічні показники.

9.2. Класифікація інновацій

Перша класифікація інновацій, яка стала класичною і використовувалася до кінця 60х років XX ст., належить Й. Шумпетеру. Він виокремив п'ять типів інновацій:

виробництво невідомого споживачам нового продукту або продукту з якісно новими властивостями;

впровадження нового засобу виробництва, в основу якого покладено нове наукове відкриття, або новий підхід щодо комерційного використання продукції;

освоєння нового ринку збуту певною галуззю промисловості країни, незалежно від того, існував цей ринок раніше чи ні;

залучення нових джерел сировини та напівфабрикатів, незалежно від того, існували ці джерела раніше чи ні;

впровадження нових організаційних форм.

На сучасному етапі інновації поділяють, зокрема, на такі види: 1. За сферою застосування:

продуктові інновації (виготовлення і використання нових (поліпшених) продуктів у сфері виробництва або у сфері споживання);

інновації процесу (нові технології виробництва продукції, методи організації виробництва та управлінських процесів);

ринкові інновації (відкривають нові сфери застосування продукту або сприяють реалізації продукту чи послуги на нових ринках).

2. За ступенем новизни:

базові (поява нового способу виробництва чи раніше невідомого продукту, які започатковують або дають імпульс розвитку нової галузі, наприклад, винайдення парового двигуна, атомної енергії, радіо, напівпровідників тощо);

поліпшувальні (упровадження нових видів виробництв, що реалізують інноваційний потенціал базової інновації; вони дають змогу поширювати і вдосконалювати базові покоління техніки, створювати нові моделі машин і матеріалів, поліпшувати параметри продукції, що випускається);

псевдоінновації (інновації, які залучаються підприємствами у технологічний процес чи продукт, щоб затримати зниження норми прибутку і продовжити життєвий цикл поліпшувальної інновації, наприклад, зміна дизайну товару; матеріалу, з якого він виготовляється; зміна способу рекламування тощо).

3. За метою впровадження:

технічні інновації спрямовані на створення і освоєння виробництва нової продукції, технологій і матеріалів, модернізацію обладнання, реконструкцію споруд, реалізацію заходів з охорони довкілля;

виробничі інновації орієнтовані на розширення виробничих потужностей, диверсифікацію виробничої діяльності, зміну структури виробництва тощо;

економічні інновації спрямовані на зміну методів і способів планування всіх видів виробничо-господарської діяльності, зниження виробничих витрат, вдосконалення матеріального стимулювання, раціоналізацію системи обліку;

торговельні використання нових методів цінової політики, нових форм взаємовідносин з постачальниками і замовниками;

соціальні пов'язані з поліпшенням умов і характеру праці, соціального забезпечення, психологічного клімату у колективі тощо;

управлінські націлені на вдосконалення організаційної структури, стилю і методів прийняття рішень, використання нових засобів обробки інформації і документації, раціоналізацію канцелярських робіт.

4. За рівнем об'єктивного та суб'єктивного сприйняття:

абсолютно нові коли відсутні аналоги даних новацій;

відносно нові коли інновації було застосовано на інших об'єктах або ж здійснено оновлення одного з елементів виробу в процесі його поточної модернізації;

умовно нові виникають внаслідок незвичайного сполучення раніше відомих елементів;

нові за суб'єктивною оцінкою (для певних споживачів, які раніше не були знайомі з даним продуктом).

5. За причинами виникнення:

реактивні інновації, що забезпечують виживання та конкурентоспроможність фірми на ринку, виникаючи як реакція на нові перетворення, здійснювані основними конкурентами;

стратегічні інновації, впровадження яких має випереджувальний характер з метою отримання вирішальних конкурентних переваг у перспективі.

9.3. Життєвий цикл інновації та його основні етапи

Життєвий цикл інновації – це проміжок часу між моментом задуму інновації і моментом, коли вона знімається з виробництва.

Життєвий цикл інновації складається з трьох основних етапів:

I етап розробка інновації (проведення науково-дослідних та проектноконструкторських робіт, розробка бізнес-плану інноваційного проекту);

II етап впровадження інновації (придбання необхідного обладнання, матеріалів, виготовлення першої першої партії продукції);

III етап – реалізація інноваційного проекту. При цьому якщо цей проект виявиться вдалим, то даний етап складається з 3-х стадій:

стадія високої прибутковості (за рахунок того, що конкуренти ще такою інновацією не володіють, її власник отримує надприбуток);

стадія середньої прибутковості (інновація поступово розповсюджується серед підприємств галузі, внаслідок чого прибуток перших власників інновації поступово зменшується і досягає нормального середньогалузевого рівня);

стадія низької прибутковості (з'являються нові інновації, які поступово витісняють з ринку колишню інновацію).

9.4. Науково-технічний прогрес, його основні форми та напрями

Науково-технічний прогрес (НТП) – це неперервний процес одержання і нагромадження наукових знань, їх матеріалізація в елементи техніки, впровадження останньої у виробництво і всі сфери життя.

НТП притаманні як еволюційні, так і революційні форми удосконалення засобів виробництва, технологічних процесів, кінцевої продукції.

Еволюційна форма НТП характеризується поступовим і неперервним вдосконаленням традиційних технічних засобів і технологій, кінцевої продукції, нагромадженням цих вдосконалень.

Революційна форма НТП пов’язана з виникненням принципово нових науко-технічних ідей і на основі цього зміною поколінь використовуваної техніки і кінцевої продукції.

Основними напрями НТП на сучасному етапі є:

електронізація галузей національної економіки – забезпечення усіх сфер виробництва і суспільного життя високоефективними засобами обчислювальної техніки аж до використання принципів штучного інтелекту, нового покоління супутникових систем зв’язку тощо;

комплексна автоматизація всіх галузей національної економіки на базі електронізації: впровадження гнучких виробничих систем, промислових роботів, багатоопераційних верстатів з числовим програмним управлінням (ЧПУ), систем автоматизованого проектування, автоматизованих систем управління технологічними процесами;

створення і використання нових матеріалів, що мають покращенні властивості: надпровідність, радіаційну стійкість, стійкість до зношування; надчистих матеріалів із заданими властивостями;

освоєння принципово нових технологій: мембранної, лазерної, плазмової, вакуумної, детонаційної та інших;

прискорений розвиток біотехнології, яка сприяє створенню безвідходних технологічних процесів, нарощуванню обсягів виробництва сировини, продовольчих ресурсів.

Рівень науково-технічного прогресу можна оцінити цілим рядом показників. Серед показників НТП особливе місце належить показникам технічного рівня виробництва, які відображають обсяг фактичного впровадження у виробництво досягнень науки, техніки, технології, організації праці і управління, як в цілому в господарстві країни, так і в окремих галузях і на підприємствах.

9.5. Оцінювання технічного рівня підприємства

Оцінка технічного рівня підприємства тієї чи іншої галузі національної економіки повинна здійснюватись періодично (один раз на 1-3 роки) у процесі аналізу і узагальнення певної системи показників, що відбивають ступінь технічної оснащеності праці персоналу, рівень прогресивності застосовуваної технології, технічний рівень виробничого устаткування, рівень механізації і автоматизації основного і допоміжного виробництва. Типовими показниками для оцінки технічного рівня є:

для аналізу технічної оснащеності виробництва і праці

фондоозброєність праці, у тому числі активною частиною ОВФ, а також прогресивною технікою; енергоозброєність праці; наявність комплексномеханізованих і автоматизованих виробництв, цехів, ділянок і ліній, роботів і маніпуляторів; ступінь охоплення робітників механізованою працею; зайнятість робітників ручною працею, важкою фізичною працею, на гарячих, шкідливих та особливо шкідливих роботах;

для аналізу техніко-економічного рівня обладнання та його використання кількість та питома вага у загальному парку обладнання його прогресивних видів, фізично зношеного і морально застарілого обладнання, його віковий склад; коефіцієнт використання обладнання (змінності, екстенсивного та інтенсивного використання, інтегральної оцінки); коефіцієнт використання середньорічної виробничої потужності;

для аналізу технічного рівня і якості сировини, матеріалів і напівфабрикатів, що використовуються, питома вага прогресивних видів сировини, матеріалів, напівфабрикатів у їх загальному обсязі;

для аналізу прогресивності технологічних процесів питома вага прогресивних процесів у технології виробництва (за кількістю процесів або обсягом виробництва продукції);

для аналізу технічного рівня і якості продукції обсяги виробництва і питома вага у загальному обсязі продукції, яку освоєно вперше, продукції вищої якості, застарілої продукції, яка підлягає зняттю з виробництва;

для аналізу рівня організації виробництва показники спеціалізації і кооперування виробництва;

для аналізу ефективності використання ресурсів питома матеріаломісткість продукції; фондовіддача ОВФ; затрати на 1 грн. виробленої продукції; прибутковість реалізованої продукції; рентабельність основних засобів; продуктивність праці.

Розрахунок значень перелічених показників з наступним аналізом їх динаміки та порівнянням їх з нормативами та із значеннями цих показників на передових підприємствах галузі слугує відправним пунктом прийняття попереднього рішення щодо доцільності здійснення технічного переозброєння підприємства.

9.6. Техніко-технологічна база підприємства

Виходячи з сучасних уявлень про виробниче підприємство та враховуючи відносну стабільність потреб ринку у виробленій продукції, кожне підприємство має можливості виготовляти необхідну кількість продукції в залежності від свого технічного, технологічного рівня виробництва, потужності, тобто від рівня розвитку техніко-технологічної бази підприємства.

Техніко-технологічна база підприємства виробничої сфери (ТТБ) це системна сукупність елементів виробництва, що складається з підсистем технічних та технологічних засобів виробництва продукції, які визначають технологічний спосіб одержання продукції за допомогою машин, устаткування, приладів, апаратів та інших технічних одиниць даного підприємства. Технічна та технологічні складові ТТБ організовані у технологічні системи виробничих підрозділів і підприємства в цілому.

ТТБ якісно та кількісно відрізняється від основних виробничих фондів підприємства, в першу чергу, наявністю технологічної складової, а по-друге, тим, що виявляє взаємозв'язки, пріоритети, чинники і способи оновлення та підвищення ефективності системного функціонування технологічних процесів. До складу технічного компоненту ТТБ входять ті види знарядь і засобів праці, які безпосередньо беруть участь у реалізації виробничих технологій, тобто активна частина основних виробничих фондів. Це дає змогу виділити особливі сукупні характеристики ТТБ, що є наслідком техніко-технологічного розвитку.

Сьогодні характерні наступні тенденції розвитку ТТБ підприємств:

підвищення наукомісткості засобів праці;

перетворення засобів праці на технічну цілісність вищого ґатунку;

зростання масштабів застосування мікроелектронних технологій;

трансформація техніко-технологічних засобів у все більш універсальні системи;

поглиблення інтеграції окремих елементів та організаційнотехнологічних компонентів ТТБ.