Lekcii_ekonom

.pdf1.9. Поняття та види об’єднань підприємств

Об'єднанням підприємств є господарська організація, утворена у складі двох або більше підприємств з метою координації їх виробничої, наукової та іншої діяльності для вирішення спільних економічних та соціальних завдань.

Об'єднання підприємств є юридичною особою.

Господарські об'єднання утворюються як асоціації, корпорації, консорціуми, концерни, інші об'єднання підприємств, передбачені законом.

Асоціація – це договірне об'єднання підприємств, які з’єднали частини своїх матеріальних і фінансових ресурсів з метою вирішення спільних виробничих завдань. Асоціація не має права втручатися у господарську діяльність підприємств-учасників асоціації.

Корпорацією визнається договірне об'єднання, створене на основі поєднання виробничих, наукових і комерційних інтересів підприємств, що об'єдналися, з делегуванням ними окремих повноважень централізованого регулювання діяльності кожного з учасників органам управління корпорації.

Консорціум – це тимчасове статутне об'єднання підприємств для досягнення його учасниками певної спільної господарської мети (реалізації цільових програм, науково-технічних, будівельних проектів тощо). У разі досягнення мети його створення консорціум припиняє свою діяльність.

Концерном визнається статутне об'єднання підприємств. Це одна з форм монополій, об’єднання багатьох промислових, фінансових і торгових підприємств, які формально зберігають самостійність, але фактично підпорядковані керівництву групи підприємств, які управляють об’єднанням.

Одним з основних мотивів, які спонукають підприємства до об’єднання, є можливість отримувати внаслідок цього фінансовий результат, що перевищує суму фінансових результатів діяльності кожного окремого підприємства до їх об’єднання (так званий синергічний ефект).

ТЕМА 2. ВИРОБНИЧА ПРОГРАМА ТА ВИРОБНИЧА ПОТУЖНІСТЬ ПІДПРИЄМСТВА

2.1. Поняття та зміст виробничої програми підприємства

Виробнича програма підприємства (план виробництва і реалізації продукції) – це система адресних завдань з виробництва і доставки продукції споживачам у розгорнутій номенклатурі, асортименті, відповідної якості і у встановлені терміни згідно договорів поставок.

Номенклатура – це перелік назв окремих видів продукції, асортимент – це різновидність виробів в межах даної номенклатури.

Виробнича програма характеризується натуральними і вартісними показниками обсягу виробництва.

Натуральними показниками виробничої програми є обсяг продукції в натуральних одиницях за номенклатурою та асортиментом.

Вартісні показники виробничої програми необхідні для узагальненої оцінки обсягів діяльності підприємства, для зіставлення витрат з отриманим прибутком, для оцінки ефективності діяльності підприємства.

Підприємство розробляє виробничу програму самостійно, використовуючи вихідні дані про виявлений попит на продукцію, портфель замовлень на продукцію, державні замовлення тощо.

2.2. Вартісні показники виробничої програми підприємства

Вартісними показниками виробничої програми є обсяги товарної, валової, реалізованої, чистої, умовно-чистої продукції, валового і внутрізаводського обороту, обсяг незавершеного виробництва.

Товарна продукція (ТП) – характеризує обсяг готової продукції, напівфабрикатів, а також робіт і послуг промислового характеру, призначених для реалізації на сторону:

n |

|

ТП Ni Цi P , |

(2.1) |

i 1

де Ni - випуск продукції за певний проміжок часу, наприклад, за рік (нат. од.); Цi - гуртова ціна виробу (гр. од.);

n - кількість видів продукції;

P- вартість робіт і послуг на сторону (гр. од.).

Увалову продукцію (ВП) включають всю продукцію у вартісному виразі, незалежно від ступеня її готовності:

ВП ТП НЗВп НЗВк Іп Ік , |

(2.2) |

де НЗВп , НЗВк - вартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду (гр. од.);

І п , І к - вартість інструменту, виготовленого для власних потреб відповідно на

початок і кінець планового періоду (гр. од.).

Валовий оборот (ВО) характеризує загальний обсяг продукції і робіт, що виготовлені на підприємстві всіма його підрозділами для власних цілей чи для реалізації на сторону за певний період:

ВО ВП ВЗО , |

(2.3) |

де ВЗО - внутрішній заводський оборот.

Реалізована продукція (РП) – це продукція, яка відвантажена споживачеві і за яку надійшли кошти на розрахунковий рахунок підприємствапостачальника або мають надійти у зазначений термін:

РП ТП Гп Гк Внп Внк , |

(2.4) |

де Гп , Гк - залишки готової нереалізованої продукції відповідно на початок і

кінець планового періоду (гр. од.); Внп , Внк - залишки продукції відвантаженої, за яку термін оплати не настав, і

продукції на відповідальному зберіганні у покупців відповідно на початок і

кінець планового періоду (гр. од.). |

|

|

Якщо Внп Внк , то формулу |

для визначення |

величини реалізованої |

продукції можна отримати з такої залежності: |

|

|

Гк |

Гп ТП РП , |

(2.5) |

Чиста продукція підприємства (ЧП) характеризує додаткову вартість, що створена на підприємстві за певний період, без врахування суми амортизаційних відрахувань:

ЧП ТП М А , |

(2.6) |

де М - матеріальні витрати на виробництво продукції (гр. од.); А - сума амортизаційних відрахувань за відповідний період (гр. од.).

Умовно-чиста продукція підприємства (УЧП) характеризує додаткову вартість, що створена на підприємстві за певний період, з врахуванням амортизаційних відрахувань:

УЧП ЧП А |

(2.7) |

2.3. Визначення середньорічної величини незавершеного виробництва

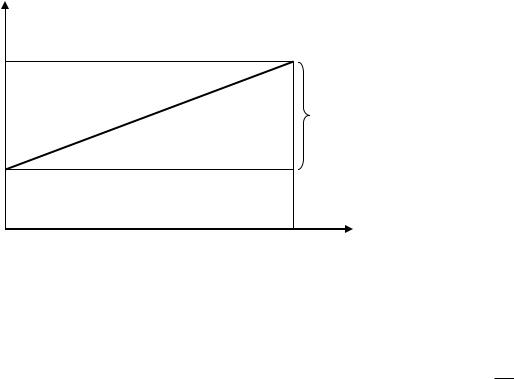

Незавершене виробництво (НЗВ) охоплює той обсяг предметів праці, обробку (переробку) яких не завершено підприємством.

Для виведення формули, за якою можна визначити середньорічну величину незавершеного виробництва на підприємстві за певним видом продукції, собівартість одиниці продукції ( С ) поділяється на дві частини:

витрати, що вкладаються на початку виробничого циклу виготовлення продукції ( C0 ), які, зокрема, включають витрати на придбання матеріалів;

витрати, що вкладаються протягом виробничого циклу ( Cп ), які,

зокрема, включають витрати на оплату праці, на електроенергію, амортизацію основних засобів тощо.

Якщо витрати Cп протягом циклу виробництва продукції вкладаються

рівномірно, то зміну розміру незавершеного виробництва протягом циклу виготовлення одиниці продукції графічно можна подати таким чином, як це зображено на рис. 2.1.

НВ

С

Cп

Со

Тц t

Рис. 2.1. Зміна незавершеного виробництва протягом циклу виготовлення одиниці продукції, де НВ – незавершене виробництво у розрахунку на одиницю продукції, гр. од.; t – час; Тц – тривалість виробничого циклу, днів

Як випливає з рис. 2.1, середній розмір незавершеного виробництва ( НВ ) в розрахунку на одиницю продукції становить:

|

|

С0 |

1 |

Сп . |

(2.8) |

|

НВ |

||||||

|

|

|||||

2 |

|

|

||||

Якщо протягом року підприємство виготовить N виробів, що відносяться |

||||||

до даного виду продукції, а кількість робочих днів у році становить |

Д , то в |

|||||

середньому протягом року на стадії незавершеного виробництва знаходиться (N Тц ) : Д виробів, і отже середньорічна величина незавершеного виробництва

(НЗВ) становить:

|

|

|

|

|

|

|

|

(С0 |

1 |

|

Сп ) N Тц |

|

|

||

|

НВ N Т |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|||||||||

НЗВ |

ц |

|

|

2 |

|

|

|

|

. |

(2.9) |

|||||

|

|

Д |

|

|

|

|

|

Д |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

Часто формулу для визначення НЗВ записують у дещо іншому вигляді, |

|||||||||||||||

використовуючи коефіцієнт наростання затрат, а саме: |

|

|

|||||||||||||

|

|

|

НЗВ |

|

N С Тц |

kнз |

, |

|

(2.10) |

||||||

|

|

|

|

|

Д |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

де N - кількість виробів (нат. од.);

С- собівартість одного виробу (гр. од.);

Тц - тривалість циклу виготовлення одного виробу (дні);

kнз - коефіцієнт наростання затрат при виготовленні виробу; Д - кількість робочих днів у році (дні).

При цьому коефіцієнт наростання затрат обчислюється за формулою:

С 0,5 С

kнз 0 п , (2.11)

С0 Сп

де C0 - одноразові витрати на початку циклу виготовлення продукції (гр. од.); Cп - поточні витрати на виготовлення продукції (гр. од.).

2.4. Сутність факторного аналізу зміни обсягів виробництва продукції

На обсяги виробництва продукції впливає багато різних факторів, зокрема, обсяги наявних ресурсів (матеріальних, трудових, технічних, фінансових, інформаційних), якими володіє підприємство, та ефективність використання цих ресурсів.

Побудова факторних моделей дозволяє оцінити вплив окремих факторів на зміну обсягів виробництва продукції (наприклад, у звітному періоді часу порівняно з попереднім).

Приклад. На підприємстві у звітному році обсяг виробництва продукції становив Q1 20000 тис. г рн. , а в попередньому році – Q0 16000 тис. г рн.

Чисельність працівників підприємства у звітному році склала Ч1 100 осіб , у попередньому році – Ч 0 90 осіб . Потрібно оцінити вплив зміни чисельності

працівників та продуктивності їх праці на зміну обсягів виробництва у грошових одиницях виміру.

Продуктивність праці вимірюється показником виробітку ( В ) – відношенням обсягу виробництва продукції до чисельності працівників. Значення цього показника у звітному і попередньому роках у даному випадку відповідно становило:

В1 20000100 200 тис. г рн./ особу ;

В0 16000 177,8 тис. г рн./ особу . 90

Загальне збільшення обсягів виробництва у звітному році порівняно з попереднім становить Q Q1 Q0 20000 16000 4000 тис. грн.

Факторна модель в даному випадку має вигляд: Q Ч В .

Зафіксуємо один з показників-факторів на базовому рівні і розглянемо вплив іншого на зміну обсягів виробництва продукту. Тоді приріст обсягів виробництва у звітному періоді порівняно з попереднім буде становити:

1) за рахунок збільшення чисельності працівників:

QЧ (Ч1 Ч 0 ) В0 (100 90) 177,8 1778 тис. грн. ;

2) за рахунок збільшення виробітку:

QВ (В1 В0 ) Ч0 (200 177,8) 90 1998 тис. г рн. ;

3) за рахунок спільної дії двох факторів:

QВ Ч Q QВ QЧ 4000 1998 1778 224 тис. грн.

Графічну інтерпретацію проведеного факторного аналізу наведено на рис.2.2.

В, тис.г рн. . особу

В1 200

QВ |

|

QВ Ч |

В0 177,8

|

Q0 |

|

QЧ |

|

||

|

|

|

|

|

|

Ч , осіб |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ч0 90 |

Ч1 100 |

|||

Рис. 2.2. Графічна інтерпретація факторного аналізу зміни обсягів

виробництва продукції

У теорії економічного аналізу обґрунтовується доцільність поділу показників-факторів на якісні та кількісні. Кількісними при цьому називаються показники, які розраховуються на одиницю якісних. Наприклад, у нашому випадку якісним показником є чисельність працівників, а кількісним – виробіток. Тоді використовуються такі правила:

1)Якщо аналізується зміна узагальнюючого показника за рахунок кількісного фактора, то при розрахунках фактор якісний береться за попередній (базовий, плановий) період.

2)Якщо аналізується зміна узагальнюючого показника за рахунок якісного фактора, то при розрахунках фактор кількісний береться за звітний період.

У нашому випадку використання цього правила дозволяє позбутися приросту обсягів виробництва за рахунок спільної дії обох факторів QВ Ч і

отримати такі значення пристроїв обсягів виробництва:

QЧ (Ч1 Ч 0 ) В0 (100 90) 177,8 1778 тис. грн. ;

QВ (В1 В0 ) Ч1 (200 177,8) 100 2222 тис. грн.

Таким чином, у даному випадку більшу частку приросту обсягів виробництва продукції зумовило зростання продуктивності праці.

Слід відзначити, що окрім двохфакторних існують також і багатофакторні моделі обсягів виробництва продукції та інших показників, що характеризують результати виробничо-господарської діяльності підприємства.

2.5. Напрями асортиментної політики підприємства

Асортиментна політика підприємства може бути побудована за такими основними напрямками:

товарна диференціація;

товарна вузька спеціалізація;

товарна диверсифікація;

товарна вертикальна інтеграція.

Товарна диференціація пов'язана з відзначенням підприємством своїх товарів та послуг, які відрізняються від товарів та послуг конкурентів (специфічні властивості продукту, доставка продукції, ремонт, продаж у кредит, якісна перевага сировинних матеріалів тощо). Вдала диференціація дозволяє підприємству встановити підвищену ціну на товар або послугу, збільшити обсяг продажу, завоювати лояльність споживачів щодо власної торгової марки.

Товарна вузька спеціалізація визначається випуском підприємством конструктивно і технологічно однорідної продукції, роботою підприємства на досить вузькому ринковому сегменті та пов'язана з обмеженням сфери збуту. Так буває, якщо підприємство не має достатніх ресурсів для проведення успішної роботи відносно широкого кола товарної номенклатури, або в силу специфіки самого товару, а також особливостей технологічного процесу. В ряді випадків політика вузької товарної спеціалізації може стати оптимальною для ефективної діяльності невеликого підприємства або коли підприємство періодично змінює вузьку спеціалізацію, використовуючи її для засвоєння нових ринків, або при адаптації до мінливого характеру попиту.

Товарна диверсифікація передбачає значне розширення сфери діяльності підприємства та здійснення виробництва великої кількості, як правило, не пов'язаних одних з одним товарів та послуг. Така політика забезпечує значну стійкість та стабільність роботи підприємства, оскільки служить гарантом відсутності ризиків зниження попиту та кризових явищ у виробництві. Якщо деякі з видів продукції виявляться низькоприбутковими, то інші можуть виявитися, навпаки, високоприбутковими, і підприємство загалом отримає достатньо високий прибуток за усією сукупністю видів продукції.

Вертикальна інтеграція передбачає розширення діяльності підприємства «за вертикаллю», коли підприємство, яке займається основним виробництвом,

контролює підприємство, виробництво якого доповнює основне. Існують такі види інтеграції:

1.В залежності від напрямку інтегрування – вертикальна інтеграція «назад» (коли підприємство, яке займається основним виробництвом, набуває контроль над постачальниками) або вертикальна інтеграція «вперед» (коли підприємство набуває контроль над наступними технологічними стадіями виробництва);

2.За ступенем охоплення – повна вертикальна інтеграція (передбачає участь у всіх стадіях переробки продукції) або часткова вертикальна інтеграція (передбачає участь на найбільш важливих етапах переробки продукції).

Політика товарної вертикальної інтеграції дає можливість економити на витратах виробництва та обігу у зв'язку з використанням більш дешевої сировини та базових компонентів основної продукції, передової технології та досвіду інтегрованих виробництв, доступу до нових ринків збуту тощо.

Товарна вертикальна інтеграція може здійснюватися також і шляхом комбінування, тобто поєднання в одному підприємстві різногалузевих виробництв, пов’язаних між собою в технічному, економічному та організаційному відношеннях.

2.6. Поняття та види виробничої потужності підприємства

Виробнича потужність підприємства – це максимально можливий обсяг продукції встановленої номенклатури, яку може виготовити підприємство за певний період часу за умов раціонального використання обладнання та виробничих площ.

Виробнича потужність розраховується, як правило, на рік. Одиниці виміру виробничої потужності залежать від характеру та типу виробництва, але в основному вона визначається в тих самих одиницях виміру, в яких планується та здійснюється облік виготовленої продукції (послуг, що надаються). Здебільшого це натуральні або умовно-натуральні вимірники за видами продукції.

Для багатономенклатурних виробництв потужність може визначатися також вартісним показником усього обсягу продукції.

Розрізняють три види потужності підприємства: проектну, поточну (фактично досягнуту), резервну.

Проектною є потужність, яка визначається в процесі технічного переозброєння, реконструкції, розширення діючого або будівництва нового підприємства.

Поточна виробнича потужність визначається періодично у зв'язку зі зміною умов виробництва (номенклатури і структури трудомісткості продукції) або перевищенням проектних показників. При цьому обчислюють вхідну (на

початок року), вихідну (на кінець року) та середньорічну потужність підприємства.

Резервна потужність повинна формуватись і постійно існувати в певних галузях національної економіки для покриття так званих пікових навантажень, для підготовки виробництва та освоєння випуску нових видів продукції тощо.

2.7. Фактори, що впливають на величину виробничої потужності

підприємства

Фактори збільшення виробничої потужності підприємства пов'язані з усіма основними елементами процесу виробництва. Зростання виробничих потужностей, обумовлене дією факторів, що впливають на підвищення продуктивності технологічного устаткування та робочих місць, знаходить своє відображення у зміні величини трудомісткості виготовлюваної продукції. Знаючи величину й структуру трудомісткості продукції, а також ступінь відповідності її структурі парку устаткування, можна визначити можливий приріст випуску продукції за рахунок використання резервів збільшення виробничої потужності окремих підрозділів і підприємства в цілому.

Фактори, що впливають на величину виробничої потужності підприємства, представлені у таблиці 2.1.

Таблиця 2.1 Фактори, що впливають на величину виробничої потужності підприємства

Назви груп факторів |

Приклади факторів, що впливають на величину виробничої |

|||

потужності підприємства |

||||

|

|

|

||

Фактори, пов’язані |

Кількість та продуктивність обладнання |

|||

зі |

складом |

та |

Співвідношення активної та пасивної частин основних фондів |

|

особливостями |

|

Рівень технології виробництва |

||

структури основних |

Рівень зносу обладнання, його технічні характеристики |

|||

фондів |

|

Характер використання обладнання |

||

Фактори, пов’язані з |

Серійність випуску |

|||

Рівень уніфікації виробів та деталей |

||||

особливостями |

|

|||

|

Стандартизація матеріалів, обладнання та деталей, що |

|||

продукції, |

що |

|||

використовується для виробництва продукції |

||||

випускається |

|

|||

|

Матеріаломісткість продукції |

|||

|

|

|

||

Фактори, пов’язані з |

Рівень спеціалізації та кооперації виробництва |

|||

особливостями |

|

Ступінь концентрації виробництва |

||

організації |

|

Рентабельність виробництва |

||

виробництва |

|

Рівень кваліфікації кадрів |

||

продукції |

|

Рівень узгодженості за продуктивністю між групами машин |

||

Фактори, пов’язані з |

Виробнича та організаційна структура підприємства |

|||

рівнем управління |

Методи управління, що використовуються |

|||

виробництвом |

|

Стиль та техніка управління |

||

2.8. Методичні засади оцінювання величини виробничої потужності

підприємства

Розрахунки виробничої потужності промислового підприємства базуються на таких основних методичних засадах:

Виробнича потужність визначається за всією номенклатурою продукції. При цьому проводиться можливе звуження номенклатури за рахунок об'єднання окремих виробів у групи.

Виробнича потужність підприємства встановлюється, виходячи з потужності провідних цехів (дільниць, технологічних ліній) основного виробництва.

Виробнича потужність підприємства визначається кількістю устаткування (виробничих площ). У розрахунки включається устаткування основних та допоміжних виробничих цехів, але не враховується резервне устаткування, яке не планується вводити в експлуатацію протягом розрахункового періоду.

Виробнича потужність підприємства визначається на підставі корисного фонду часу роботи одиниці обладнання (використання площі).

Виробнича потужність підприємства розраховується на підставі норм продуктивності устаткування та трудомісткості виробів.

Також розраховується технологічна потужність решти виробничих ланок підприємства, щоб узгодити технологічну пропорційність між окремими підрозділами.

Зокрема, у масовому виробництві величина виробничої потужності за розрахунковий період визначається як співвідношення фонду робочого часу в цьому періоді та трудомісткості одного виробу, виражених в однакових одиницях виміру часу. Наприклад, якщо треба обчислити виробничу потужність механічного цеху підприємства ( ВПц ), то використовується така

формула:

ВПц |

|

Т |

к |

g |

, |

(2.12) |

|

tвир |

|||||||

|

|

|

|

||||

де Т к - корисний фонд роботи часу одиниці устаткування; g - кількість одиниць однотипного устаткування;

tвир - норма часу на виготовлення одиниці виробу.

Для обчислення виробничої потужності складальної дільниці

використовується така формула:

ВПс F Тн , f t

( ВПс )

(2.13)

де F - корисна виробнича площа дільниці;

Тн - кількість робочих днів у розрахунковому періоді; t - тривалість циклу складання одного виробу, днів;