Konspekt_VPA

.pdfде r* середньозважена вартість капіталу підприємства; rd , re ,rp ринкові

вартості, відповідно: позикового капіталу, акціонерного та власного капіталу підприємства; d ,e , p відповідні частки активів у структурі капіталу

підприємства; Tc ставка податку на прибуток.

Щодо практичного використання даного методу, зауважимо, що всі складові формули стосуються підприємства загалом, а не конкретного проекту. Тому метод дає правильний результат лише для “середнього” для фірми інвестиційного проекту, ризик якого відповідає середньому рівню ризику підприємства та грошові потоки якого корелюють із потоками існуючих активів фірми. Якщо для розрахунку обрати частки капіталу, які стосуються конкретного проекту, то використання методу взагалі стає неправомірним, оскільки в процесі реалізації проекту структура капіталу, яка для підприємства загалом підтримується весь час на раціональному рівні, досить сильно змінюється у бік зменшення частки позикового капіталу. Це призведе до диференціювання за періодами реалізації проекту й вплине на складність і точність розрахунків.

Метод середньозваженої вартості капіталу краще застосовувати для нетривалих проектів, які реалізуються на існуючому виробництві. Ставка дисконту, що визначається при проведенні аналізу, звичайно поширюється на весь термін життєвого циклу проекту, тому включати в оцінку похибку, пов’язану з прогнозованими відсотковими ставками на позичений капітал помилково, навіть коли підприємство підтримує стабільну структуру капіталу.

Відсоток по позиковому капіталу – це поточна ефективна ставка відсотка по довготерміновій заборгованості, тобто відсоток, під який підприємство може взяти кошти в борг на даний час.

Дійсно, якщо капітал можна інвестувати чи повернути позичальникам, то відсоток за позиковими коштами є альтернативною вартістю капіталу. Необхідно підкреслити, що в якості ставки дисконтування необхідно використовувати лише ефективну ставку, яка може не дорівнювати номінальній.

Слід врахувати, що виплата відсотків по заборгованості в обмежених законодавством межах не оподатковуються, а виплати дивідендів – оподатковуються. Тому для прямого зіставлення відсоткових ставок їх необхідно скоректувати на податок.

Наприклад, якщо ставка податку на прибуток – 35%, а відсоток за кредитом сплачується 1 раз в рік в розмірі 20% з прибутку до оподаткування, то ефективна ставка відсотка дорівнює 0,2 ∙ ( 1 – 0,35 ) = 0,13 = > 13 %.

81

Ставка відсотка по безпечним вкладенням. Її можна розглядати як альтернативну вартість коштів. Під безпечними вкладеннями розуміють такі інвестиції, ризик неотримання доходів від яких практично дорівнює нулю. В країнах з розвиненою ринковою економікою це зазвичай ставки по державним цінним паперам.

Недолік використання цього підходу в Україні – неможливо визначити які цінні папери є безпечними.

7.3. Аналіз беззбитковості проектів. Метою впровадження проекту, як правило, є отримання прибутку. Він забезпечує дивіденди від вкладених коштів та сприяє залученню нових інвестицій.

Важливим аспектом питання прибутковості є концепція беззбитковості проекту, як першого кроку до отримання бухгалтерського, а в подальшому і економічного прибутку. З точки зору економічної теорії беззбитковість – це нормальний стан підприємства на сучасному конкурентному ринку, який знаходиться в стані довготривалої рівноваги. При цьому ми приймаємо до розгляду економічний прибуток, тобто те визначення прибутку, при якому у витрати фірми включається середньо ринкова ставка доходу на капітал, що був інвестований, а також нормальний дохід підприємства.

Точка беззбитковості – це такий об’єм продажу продукції проекту, при якому дохід від продажу повністю покриває всі витрати на виробництво продукції, в тому числі середньоринковий відсоток на капітал і нормальний підприємницький дохід.

Концепція беззбитковості передбачає визначення критичного обсягу продукції, при якому вона досягається. З цією метою використовується три методи визначення точки беззбитковості:

-метод рівняння;

-метод маржинального доходу;

-графічний.

Метод рівняння. В загальному вигляді схема будь-якого звіту про фінансові результати виглядає наступним чином:

Виторг – Змінні витрати – Постійні витрати = Чистий прибуток (7.6)

82

|

Ціна за |

|

|

Змінні витрати на |

|

|

|

одиницю |

|

|

|||

|

|

|

|

|

|

|

|

продукції |

|

одиницю продукції |

Постійні витрати Чистий прибуток |

||

|

|

|

|

|

|

|

|

|

|

Кількість |

|

|

|

|

Кількість |

|

|

|

||

|

|

|

|

|||

|

одиниць |

|

|

одиниць |

|

|

|

|

|

|

|

(7.7) |

|

|

|

|

|

|

|

|

Це ж саме рівняння можна переписати в алгебраїчній формі. Позначимо прибуток за визначений період – П, Ц – ціна продажу одиниці продукції, х – об’єм виготовленої і реалізованої продукції за визначений період, УПВ – рівень постійних витрат, УЗВ – змінні витрати на одиницю виготовленої продукції. За такого позначення рівняння прибутку буде виглядати наступним чином:

П Ц х (ПВ ЗВ х) , або П (Ц ЗВ) х ПВ . |

(7.8) |

Використання цього рівняння дозволяє легко визначити точку беззбитковості шляхом нескладних математичних операцій. Об’єм випуску продукції, при якому досягається точка беззбитковості, визначається з умови:

П 0 |

, вона дорівнює: х |

П ПВ |

|

ПВ |

. |

(7.9) |

||

|

|

|||||||

|

0 |

|

Ц ЗВ |

|

Ц ЗВ |

|

||

|

|

|

|

|

|

|||

Використовуючи рівняння також можна визначити необхідний об’єм |

||||||||

випуску продукції, щоб отримати певну величину прибутку. |

|

|||||||

|

х |

П ПB |

. |

|

|

|

(7.10) |

|

|

Ц ЗВ |

|

|

|

||||

|

|

|

|

|

|

|

||

Маржинальний дохід. Метод маржинального доходу є модифікованим від попереднього. За маржинальний (максимальний) дохід будемо приймати дохід, який отримує фірма від виготовлення одиниці продукції.

Критичний об’єм випуску |

Постійні витрати |

, (7.11) |

|

||

|

Маржинальний дохід на одиницю

а для визначення об’єму виробництва із заданим прибутком:

83

Об’єм виробництва |

Прибуток Постійні витрати |

. |

(7.12) |

|

|||

|

Маржинальний дохід на одиницю |

|

|

Графічний метод. Розглянутих вище два методи, за своїм змістом є статистичними. Тобто ми розглядаємо фіксовану ціну реалізації, змінні витрати, постійні витрати та прибуток. Далі на основі цих даних ми розраховуємо об’єм виробництва, при якому досягається заданий прибуток. Якщо відмовитись від фіксованої величини прибутку, то ми отримуємо залежність між об’ємом випуску і прибутком, який легко зобразити графічно

(рис. 7.5).

грн |

|

Виторг |

|

|

|

|

|

Змінні |

|

|

витрати |

|

ТБ |

Постійні |

|

|

|

|

|

витрати |

|

|

одинниць |

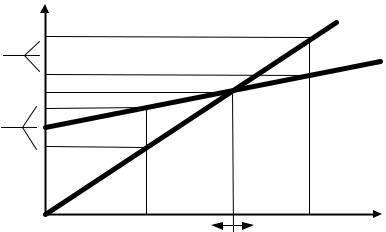

Рис. 7.5. Графічний метод визначення точки беззбитковості |

||

Відмітимо, що на цьому графіку лінія виручки і лінія змінних витрат виходять із однієї точки і різниця між ними і є маржинальний дохід. Використовуючи графік який відображає зміну виручки та сумарних витрат, можна легко визначити величину прибутку чи збитку для того чи іншого об’єму випуску (рис. 7.6).

Аналіз беззбитковості досить простий і зручний інструмент досліджень, але його використання обмежене певними припущеннями. Обмеження виходить з того, що при достатньо великому об’ємі випуску продукції припущення, які лежать в основі аналізу беззбитковості, перестають бути вірними.

84

грн |

Виторг |

Змінні |

|

||

Прибуток |

|

витрати |

|

|

|

Прибуток = Збиток = 0 |

|

|

Збиток |

|

|

Збиток |

Прибуток одиниць |

|

Рис. 7.6. Точка беззбитковості проекту |

|

|

Розглянемо всі стадії процесу планування беззбитковості:

1.Аналіз стану справ на підприємстві, що здійснює проект і ситуації на ринках збуту.

Під цим розуміється аналіз сильних і слабких сторін діяльності підприємства з точки зору внутрішніх і зовнішніх факторів. Зовнішні фактори розглядаються перш за все як об’єктивні особливості ринкового середовища, які здійснюють позитивну або негативну дію на діяльність підприємства.

До таких факторів слід віднести: частка ринку, що контролюється, і тенденція до її зміни; діяльність конкурентів, зміни переваг споживачів, зміни загальної фінансової ситуації в країні тощо.

2.Прогноз майбутніх цін на фактори виробництва і готову продукцію.

На основі даних аналізу зовнішніх факторів здійснюється прогнозне планування цінових факторів товарного ринку проекту. Для цього є корисним статистичний розгляд відповідних показників, аналіз їх динаміки, в тому числі і за допомогою економіко-математичних методів. Якщо у підприємства не має змоги для проведення такого аналізу, то можна обмежитьсь простою екстраполяцією існуючих змін ціни на ринку.

Теоретично ціну реалізації на продукцію проекту можна встановити будьяку. Але можливість встановлення необмеженої ціни не спонукає споживача купувати таку продукцію. Таким чином цінова політика – вирішення суперечки між високою ціною реалізації і великими об’ємами продажу. Спробуємо розглянути різні варіанти дій щодо встановлення цін на реалізовану продукцію. Перший, і самий простий випадок, полягає в тому, що проект здійснюється на ринку, який є близьким до конкурентного. Нехай ми розглядаємо гуртову фірму середніх розмірів. В такій ситуації розмір доходів (в нашому випадку

85

торгівельної надбавки і комісійних за додаткові послуги) визначений ринковими умовами з великою точністю. Отже, ціна визначається зовнішніми факторами. Тому, в розрахунку беззбитковості проекту необхідно врахувати фіксовану ціну на продукцію фірми. Як наслідок, для підвищення привабливості проекту необхідно забезпечити високий рівень маржі безпеки. Єдиний засіб досягти цього – жорсткий контроль за рівнем витрат.

Для фірми, яка не може утримувати витрати в межах беззбитковості, можна порадити два рішення:

-розширити діапазон товарів, що випускаються, за рахунок нових марок, що дозволить знизити ціновий тиск на фірму в ніші, що нею зайнята.

-диверсифікувати свою діяльність, тобто проникнути на нові ринки.

Дещо інша ситуація буде в тому випадку, коли існує можливість визначати ціну самостійно. Якщо витрати знаходяться в межах середньогалузевих, то найбільш підходить ціноутворення за витратним методом. Суть цього методу полягає в тому, що ціна на продукцію проекту встановлюється така, що дорівнює витратам на виробництво продукції плюс відсоток прибутку. Яка ж величина надбавки? З точки зору беззбиткової діяльності фірми, цей відсоток – це маржа безпеки в чистому вигляді. Отже, чим вища маржа безпеки, тим більш стійке фінансове положення проекту.

В деяких ситуаціях є вигідним тимчасове зниження цін для стимулювання росту продажу або для просування товару на ринок. Також слід визначити протидії можливим несприятливим змінам цін.

3. Розрахунок змінних і постійних витрат.

Розглянемо методи визначення собівартості продукції. Існує два основні методи калькуляції собівартості: індивідуальний та за відсотками.

Індивідуальна калькуляція собівартості застосовується в тому випадку, коли передбачається випуск одноразових, досить дорогих і унікальних виробів. Типовим прикладом галузі, в якій є доречним застосування індивідуальної калькуляції є будівництво.

Калькуляція за процесами передбачає масове виробництво однотипних виробів, при якому витрати на виробництво одиниці продукції дорівнюють середнім витратам по даному процесу виробництва. Розподіл витрат між окремими процесами в деякій мірі є аналогічним індивідуальній калькуляції, хоча і має постійний характер.

За прогнозним значенням витрат необхідно розрахувати собівартість виробленої продукції. При цьому необхідно спланувати застосування об’єму незавершеного виробництва і ступінь виконання окремих етапів робіт. Тут же визначається потреба в основних і оборотних засобах, визначаються передбачувані джерела їх формування. Якщо потреба у фінансових ресурсах

86

задовольняється шляхом зовнішніх позик, то в суму невиробничих витрат необхідно включити витрати за отриманими кредитам.

4.Розрахунок точки беззбитковості.

5.Прийняття кінцевого плану.

Складається фінансовий план і план реалізації на окремі періоди. При цьому визначається момент досягнення точки беззбитковості.

6. Контроль беззбитковості.

Контроль беззбитковості включає в себе наступні аспекти: контроль виробничих витрат, контроль собівартості, контроль плану реалізації, контроль надходження доходів, контроль виконання плану беззбитковості. Комплексний контроль беззбитковості полягає у безперервному моніторингу з отриманих доходів і поточних витрат, для визначення того, в якому положенні відносно точки беззбитковості знаходиться проект.

Таким чином ми розглянули коло питань, що стосуються аналізу беззбитковості, і коротко описали процес планування беззбитковості.

Питання для самоконтролю

1.Що таке ефективність інвестиційного проекту?

2.Що таке чиста теперішня вартість?

3.Економічний зміст внутрішньої норми рентабельності.

4. Що розуміється під поняттям альтернативної вартості грошей? 5. Що таке точка беззбитковості проекту?

Лекція 8 Оцінка ризиків у проектному аналізі

1.Поняття проектного ризику та його види

2.Показники ризику, що використовуються в проектному аналізі

3.Аналіз чутливості як основний інструмент в оцінці ризику проекту

4.Чинники підвищеної ризикованості проекту

8.1. Поняття проектного ризику та його види. Проектний ризик – це небезпека небажаних відхилень від очікуваних станів у майбутньому, із розрахунку яких приймаються рішення в теперішньому.

Світова економічна наука послуговується класичною та неокласичною теоріями ризику. У класичній теорії, авторами якої є Дж. Мілль та І. У. Сеніор, ризик ототожнюється із середнім значенням втрат та збитків, які можуть

87

відбутися в результаті реалізації проекту. Це одностороннє тлумачення сутності ризику викликало різке заперечення у частини зарубіжних економістів.

У30-ті роки XX ст. економісти А. Маршалл і А. Пигу розробили основи неокласичної теорії ризику, згідно з якою ризик визначається як відхилення від запланованих фінансових результатів.

Усучасній інтерпретації ризик – це не втрати, яких можна зазнати під час реалізації господарського рішення, або небезпека відхилення від мети, заради якої приймались рішення. Тобто сьогодні ризик визначається не стільки втратами, скільки відсутністю значних позитивних економічних результатів, і є фінансовою категорією, пов'язаною зі зміною фінансових результатів процесу прийняття рішення (табл. 8.1, 8.2).

Таблиця 8.1

|

|

Класифікація проектних ризиків |

|

|

|

||

|

|

|

|

|

|

|

|

Класифікаційна |

|

|

Види проектних ризиків |

|

|

||

ознака |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Залежно від |

- |

природно-кліматичні і екологічні; |

|

|

|

||

джерела |

- |

технічні (відмови машин і устаткування, зниження |

|||||

виникнення |

якості продукції та ін.); |

|

|

|

|

||

|

- |

виробничі (порушення технології,зупинки та перерви |

|||||

|

виробництва, затримка постачань сировини та ін.); |

|

|

||||

|

- економічні (зростання витрат, збільшення цін на |

||||||

|

сировину і комплектні, інфляція та ін.); |

|

|

|

|||

|

- ринкові (падіння цін на продукцію, зменшення обсягів |

||||||

|

збуту, зростання конкуренції та ін.); |

|

|

|

|||

|

- фінансові (кредитні, валютні, процентні та інші ризики, |

||||||

|

пов’язані з фінансовими і кредитними операціями); |

|

|

||||

|

- |

соціальні (страйки, збільшення соціальних витрат); |

|

||||

|

- |

політичні |

(зміна |

законодавства, |

пріоритетів; |

||

|

адміністративні обмеження, преференції та ін.); |

|

|

||||

|

- інноваційні, тобто ризики недосягнення очікуваних |

||||||

|

результатів наукових і інженерних розробок; |

|

|

|

|||

|

- регіональні, тобто ризики підприємницької діяльності з |

||||||

|

урахуванням різних країн і регіонів; |

|

|

|

|||

|

- |

галузеві, |

тобто |

специфічні |

ризики |

галузі |

|

|

підприємницької діяльності (промисловість, будівництво, |

||||||

|

сільське господарство, транспорт, фінанси та ін.); |

|

|

||||

|

- |

ризики зловмисних дій (шахрайство, вандалізм). |

|

||||

|

|

|

|

|

|

|

|

88

Залежно від місця |

- |

зовнішні (стосовно проекту ); |

прояву |

- |

внутрішні. |

|

|

|

За видом |

- |

ризики основного виробництва; |

виробництва |

- |

ризики допоміжних і обслуговуючих виробництв. |

|

|

|

За тяжкістю прояву |

- |

ризики, що викликають втрачену вигоду; |

|

- |

ризики, що викликають збиток; |

|

- |

ризики, що викликають втрати; |

|

- |

ризики, що викликають банкрутство. |

|

|

|

За формою впливу |

- |

ризики прямих збитків; |

|

- |

ризики непрямих збитків. |

|

|

|

За можливістю |

- |

ризики, що страхуються; |

страхування |

- |

ризики, що не страхуються. |

|

|

|

За складністю: |

- |

ризики часткові; |

|

- |

ризики системні; |

|

- |

ризик сукупний. |

|

|

|

За ступенем |

- |

контрольовані ризики, яких можна уникнути або |

контролю |

зменшити їхні шкідливі наслідки; |

|

|

- |

частково контрольовані ризики , котрих можна лише |

|

частково уникнути або зменшити їхні шкідливі наслідки; |

|

|

- неконтрольовані ризики , яких неможна уникнути або |

|

|

зменшити їхні шкідливі наслідки. |

|

|

|

|

За інтенсивністю |

- |

що швидко проявляються; |

прояву наслідків |

- |

що проявляються повільно. |

|

|

|

За рівнем прояву |

- |

низькі; |

|

- |

помірні; |

|

- |

сильні; |

|

- |

катастрофічні. |

|

|

|

За ступенем |

- |

передбачувані з високою можливістю; |

передбачуваності |

- |

передбачувані з малою можливістю; |

|

- |

непередбачувані. |

|

|

|

За регулярністю |

- |

систематичні; |

|

- |

не систематичні. |

|

|

|

За характером |

- |

ризики випадкових подій; |

причин |

- |

ризики злочинних дій. |

|

|

|

89

|

Таблиця 8.2 |

Основні категорії ризику на протязі життєвого циклу проекту |

|

|

|

Категорія ризику |

Суть ризику |

|

|

1. Задачі і цілі |

Кожний схвалений проект повинен займати відповідне місце |

|

серед цілей і задач організації. Ті проекти, які не відповідають |

|

реальним цілям організації, створюють зайву напругу, що |

|

негативно впливає на реалізацію проекту. |

|

|

2. Організаційний |

Кожний з вибраних проектів повинен вписуватися в поточну |

менеджмент |

або заплановану організаційну структуру. Якщо організація не |

|

володіє подібною структурою або ж не створює її, важко |

|

розраховувати на успішну реалізацію проекту. |

|

|

3. Замовник |

Всі проекти повинні мати постійний «зворотний зв'язок» із |

|

замовником. Проект, як правило, вимагає багатьох вихідних |

|

даних, які можуть представити замовники і кінцеві користувачі. |

|

Без належного урахування таких даних найвдаліший проект |

|

призведе до формування тільки відмінно функціонуючої |

|

системи, що не відповідає реальним запитам кінцевих |

|

користувачів. Прихований тут ризик полягає в залученні в |

|

команду недосвідчених співробітників, що не зможуть |

|

задовольняти вимоги замовника. |

|

|

4. Фінансування |

Саме дана категорія звичайно привертає найпильнішу увагу і |

|

здійснює вплив на всі інші категорії. Менеджери проектів |

|

зосереджують увагу на бюджеті і об'ємах витрат, оскільки саме |

|

ці важелі дозволяють залучати широкий спектр можливостей, |

|

щоб довести проект до успішного завершення. Для зменшення |

|

ризику, що відноситься до цієї категорії, слід чітко уявляти |

|

розміри проекту, мати в розпорядженні достовірну |

|

передісторію про роботу над подібними проектами, а також |

|

мати повне уявлення про зовнішні впливи. |

|

|

5. Графік |

Найбільший ризик полягає в тому, що проектній команді |

виконання |

нав'язуються дуже тісні часові рамки графіка. Якщо розробники |

|

не можуть впливати на формування графіка і дат ключових |

|

етапів проекту, досить велика вірогідність того, що графік |

|

виконуватися не буде. Проектні команди повинні приймати |

|

участь в розробці графіків. |

|

|

6. Зміст проекту |

Всі проекти генерують ті або інші особливості, які доповнюють |

|

проект і утворюють проміжні продукти. Одним з основних |

|

компонентів є документація, що містить всі вимоги і відомості |

|

про проект. Якщо ця інформація відсутня, можуть з'явитися |

|

помилки, або різко і непередбачено зросте ризик втрати |

|

відомостей, що містяться в проекті. |

|

90 |