Konspekt_VPA

.pdf2.Принцип забезпечення збалансованості. Грошові потоки мають різні ознаки класифікації. Їх підпорядкованість єдиним цілям і завданням вимагає забезпечення збалансованості грошових потоків за видами, обсягами, тимчасовими інтервалами і іншими характеристиками. Реалізація цього принципу пов’язана з оптимізацією грошових потоків проекту в процесі управління ними.

3.Принцип забезпечення ефективності. Грошові потоки характеризуються істотною нерівномірністю надходження і витрати коштів у розрізі окремих проміжків часу, що приводить до формування значних обсягів тимчасово вільних грошових активів підприємства. Власне кажучи ці тимчасово вільні залишки коштів носять характер непродуктивних активів (до моменту їхнього використання в господарському процесі), що втрачають свою вартість у часі. Реалізація принципу ефективності в процесі керування грошовими потоками полягає в забезпеченні ефективного їх використання шляхом здійснення реінвестицій, або нових інвестицій.

4.Принцип забезпечення ліквідності. Висока нерівномірність окремих видів грошових потоків породжує тимчасовий дефіцит коштів підприємства, що негативно позначається на рівні його платоспроможності. Тому в процесі управління грошовими потоками необхідно забезпечувати достатній рівень їх ліквідності протягом усього розглянутого періоду. Реалізація цього принципу здійснюється шляхом відповідної синхронізації позитивного і негативного грошових потоків у розрізі кожного інтервалу визначеного розрахункового періоду.

З урахуванням розглянутих принципів організовується конкретний процес управління грошовими потоками. Він повинен відповідати загальному фінансовому менеджменту підприємства, що здійснює проект. Основною метою керування грошовими потоками є забезпечення фінансової рівноваги підприємства в процесі його розвитку шляхом збалансування обсягів надходження і витрат коштів і їх синхронізації в часі.

Питання для самоконтролю

1.Що таке грошовий потік?

2.Що таке додаткові та релевантні грошові потоки?

3.Які є підходи до визначення грошового потоку залежно від методів його розрахунку?

4.Які види грошових потоків Ви знаєте?

71

Лекція 7 Оцінка ефективності проекту

1.Основні показники ефективності проектів

2.Обґрунтування величини відсоткової ставки в оцінці інвестиційних проектів

3.Аналіз беззбитковості проектів

7.1. Основні показники ефективності проектів. Оцінка ефективності інвестиційного проекту – це основний інструмент вибору найбільш ефективного проекту із списку альтернативних інвестиційних проектів, запропонованих до розгляду, з точки зору удосконалення інвестиційних програм і мінімізації ризиків.

Ефективність інвестиційного проекту – це величина, що характеризує відношення витрачених на реалізацію проекту ресурсів та одержаних вигод з врахування впливу фактору часу та мінімізації ризиків.

Визначення міри ефективності проекту надзвичайно відповідальний етап проектного аналізу. За його результатами проект буде прийнятий чи відхилений. Оцінка доцільності реалізації проекту це наслідок всіх виконаних досліджень та індикатор подальшого просування проекту.

Існує чимало показників ефективності. Розглянемо найбільш вживані, ті, що є вживаними в світі, мають досить детально розроблену методику визначення та відповідають сучасним досягненням економічної науки. Зазначимо, що йтиметься лише про показники, які враховують фактор часу. Існують також спрощені методики дослідження ефективності, що базуються на середньому річному прибутку і передбачають визначення терміну окупності та ефективність капітальних витрат.

Розрахунок показників ефективності проекту здійснюється з дотриманням таких логічних припущень:

-з кожним проектом пов’язують конкретний грошовий потік;

-розрахунки здійснюють за роками;

-вважається, що регулярні надходження або витрати коштів відбуваються

вкінці чергового періоду;

-всі вихідні параметри проекту найчастіше не є однозначно визначеними;

-рівень ризику проекту відповідає рівню ризику підприємства в цілому;

-вартість капіталу постійна і не залежить від обсягу інвестицій в проект;

-існує “досконалий” ринок капіталу, що означає:

ніхто не має досить значного впливу на ціни;

72

будь-який учасник може або дати в борг будь-яку суму коштів, не вплинувши на вартість капіталу;

всі учасники мають вільний доступ до інформації;

капітал необмежений.

-більшість проектів мають ординарні грошові потоки;

-ординарні грошові потоки складаються з капіталовкладень, здійснених умовно одночасно (за один розрахунковий період, або за декілька послідовних років) і наступних щорічних надходжень коштів;

-застосування методів аналізу ефективності проектів передбачає множинність прогнозованих оцінок. Тобто, розрахунки здійснюються в умовах імітаційного моделювання;

-потреба використання декількох методик викликана неможливістю виділення одного з показників ефективності як найкращого для даного проекту.

Найуживанішим показником ефективності проектів є чиста теперішня вартість (ЧТВ). Її ще часто називають чиста сьогоднішня вартість або приведена вартість. Англомовна абревіатура – NPV.

Чиста теперішня вартість – це сумарна сьогоднішня вартість чистих грошових потоків, або це різниця між сумарною вартістю дисконтованих приведених доходів та сумарною вартістю дисконтованих приведених витрат.

n |

|

B |

|

n |

|

C |

|

n |

B C |

|

|||

ЧТВ |

|

t |

|

|

|

t |

|

, або ЧТВ |

t |

|

t |

, |

(7.1) |

|

|

|

t |

|

|

|

t |

|

|

i |

|

|

|

t 1 1 |

i |

t 1 1 |

i |

t 1 1 |

t |

|

|||||||

де і – відсоткова ставка, %; n – тривалість життєвого циклу проекту, роки; t – порядковий номер кожного року проекту; Ct – витрати за проектом; Bt – доходи за проектом.

Для проектів з ординарними грошовими потоками використовують залежність:

n |

B C |

|

|||

ЧТВ |

t |

|

t |

KB , |

(7.2) |

|

|

|

|||

t 1 |

i |

|

|

||

1 |

t |

|

|||

де KB – капітальні вкладення.

Суть чистої теперішньої вартості полягає у порівнянні теперішньої вартості доходів та теперішньої вартості витрат. Нагадаємо, що термін “теперішня” не означає, що розрахунки здійснюються безпосередньо на сьогодні, на конкретну дату. Йдеться про приведення вартості всіх грошових

73

потоків до одного періоду – на початок реалізації проекту, за допомогою операції дисконтування.

Чим більше значення чистої теперішньої вартості, тим краще, тим більший розрив між сумарною приведеною вартістю доходів і сумарною приведеною вартістю витрат. Логіка використання даного показника наступна:

-якщо ЧТВ > 0, то проект вважається ефективним і його реалізація призведе до зростання добробуту його власників;

-якщо ЧТВ = 0 – надходження за проектом покривають витрати та не забезпечують зростання вартості підприємства, але водночас реалізація проекту

єпривабливою з точки зору збільшення обсягів виробництва, розширення ринку тощо.

-якщо ЧТВ < 0 – проект збитковий, і у випадку його реалізації підприємство зазнає витрат.

При обрахунку ЧТВ, як правило, використовується постійна ставка дисконтування, але при потребі у визначеному періоді її можна змінити.

Важливою перевагою даного показника є його адитивність у просторі та часі, тобто ЧТВ різних проектів можна безпосередньо сумувати з метою визначення привабливості інвестиційного портфеля. При порівнянні проектів, як правило, обирають той, який має більше значення чистої теперішньої вартості.

Серед недоліків ЧТВ відзначають і необхідність детального прогнозу щорічних грошових потоків. Проте таке зауваження є доцільним лише при порівнянні ЧТВ з показниками ефективності, які не враховують фактор часу.

З формули розрахунку чистої теперішньої вартості видно, що ефективність проекту залежить від параметрів двох видів. Перший залежить безпосередньо від проекту, об’єктивно характеризує інвестиційний та виробничий процеси. Другий визначається ринком і не коригується проектом. Це відсоткова ставка. Тому доцільним є аналіз залежності ЧТВ від ставки дисконтування.

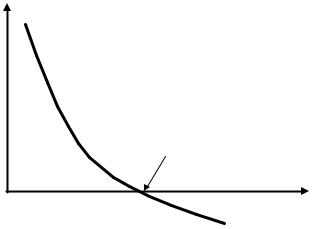

Якщо капітальні вкладення здійснюються на початку реалізації проекту, а подальші щорічні надходження приблизно рівномірні, то з зростанням відсоткової ставки величина ЧТВ зменшується (рис. 7.1).

74

ЧТВ, грн

ВНР

і, %

Рис. 7.1. Залежність чистої теперішньої вартості від відсоткової ставки

Ставка дисконту, при якій ЧТВ = 0 називається внутрішньою нормою рентабельності проекту (ВНР), англомовна абревіатура – IRR.

Внутрішня норма рентабельності – ще один з найпоширеніших показників ефективності проекту.

Економічний зміст ВНР: відображає максимальний відсоток за позиками, які фірма в змозі виплачувати за використання необхідних ресурсів, залишаючись при цьому на беззбитковому рівні. Значення ВНР може трактуватись ще як нижній гарантований рівень прибутковості проекту.

Логіка використання ВНР досить проста: проект рекомендується приймати, якщо внутрішня норма рентабельності більша за вартість джерела фінансування. Інакше, коли вартість капіталу, що використовується для проекту, більша за ВНР, то проект є збитковим і від нього слід відмовитись. Якщо проект здійснюють тільки за рахунок залучених коштів і кредит отриманий за ставкою відсотка і, то різниця (ВНР – і) показує ефект інвестицій у проект. При і = ВНР сумарні дисконтовані вигоди дорівнюють сумарним дисконтованим витратам, доходи тільки повертають інвестиції, а при ВНР < і проект є збитковим. Чим більше значення ВНР, тим більший запас беззбитковості проекту.

Для того, щоб знайти значення ВНР, необхідно розв’язати рівняння:

n |

B C |

|

|

|||

|

t |

|

t |

0 відносно і. |

(7.3) |

|

|

i |

|

||||

t 1 |

|

|

||||

1 |

t |

|

|

|||

Універсального розв’язку такого рівняння не існує. ВНР визначається інтуїтивно або методом підбору, графічно. Часто для розрахунку застосовують

75

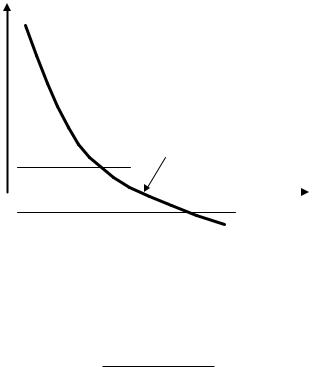

метод наближення, суть якого в наступному. Необхідно підібрати дві відсоткові ставки і1 та і2 такі, щоб ЧТВ обрахована при ставці і1 була позитивна (ЧТВ1), а при ставці і2 – негативна (ЧТВ2) (рис.7.2).

ЧТВ, грн

ЧТВ1 |

|

ВНР |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

і1 |

|

|

|

і2 |

і, % |

|

|

||||

|

|

|

|

|

|

ЧТВ2 |

|

|

|

|

|

Рис. 7.2. Графічна інтерпретація методу наближення

Далі використовують формулу апроксимації:

ВНР i1 |

ЧТВ1 i2 i1 |

|

ЧТВ1 ЧТВ2 , |

(7.4) |

де і1 – величина ставки дисконту, при якій ЧТВ > 0; і2 – величина ставки дисконту, при якій ЧТВ < 0; ЧТВ1 – величина ЧТВ при ставці дисконту рівній і1; ЧТВ2 – величина ЧТВ при ставці дисконту рівній і2.

Чим менший розрив між двома ставками дисконту (між і1 та і2), тим точнішим є розрахунок ВНР.

Внутрішня норма рентабельності є відносним показником і, на противагу від ЧТВ, характеризує ризикованість проекту, оцінюючи резерв безпеки. Проте вона не має властивості адитивності та не відображає розміри грошових потоків. Крім того, існують випадки (неординарні грошові потоки), коли проект може мати декілька значень ВНР (рис. 7.3).

76

ЧТВ, грн

і, %

Рис. 7.3. Залежність ЧТВ від ставки дисконтування в неординарних проектах

Показники ЧТВ та ВНР, які найчастіше використовуються при аналізі проектів, фактично є різними версіями однієї концепції, і тому їх використання тісно пов’язані.

Якщо ВНР > 0, то ВНР > іа; якщо ЧТВ = 0, то ВНР = іа; якщо ЧТВ < 0, то ВНР < іа,

де іа – альтернативна відсоткова ставка.

Ранжування взаємовиключних проектів за розглянутими показниками ефективності часто є однаковими, проте існують випадки їх несумісності (рис.

7.4).

|

Проект В |

|

грн |

Проект А |

|

ЧТВ, |

|

|

|

|

|

ЧТВA |

ВНРA |

ВНРB |

|

|

|

ЧТВB |

|

|

|

і1 |

і, % |

|

|

|

|

точка Фішера |

|

Рис. 7.4. Несумісність показників ЧТВ та ВНР при порівнянні |

||

|

проектів А та В |

|

Як видно з рис. 7.4, при відсотковій ставці і1 ЧТВ проекту А більша, ніж ЧТВ проекту В. Отже, кращим є проект А. Але ВНР проекту А менша, ніж проекту В. Виникає неузгодженість між показниками ефективності.

77

Точка перетину графіків на рис. 7.4 має назву “точка Фішера”. Її значення є граничною точкою, що розділяє ситуації узгодженості та неузгодженості між ЧТВ та ВНР при ранжуванні проектів. Якщо значення вартості капіталу знаходиться справа від точки Фішера, то використання показників ЧТВ та ВНР дає однакові результати, якщо зліва, то показники протиставляються один одному.

Для визначення чисельного значення точки Фішера, крім графічного методу використовують метод “додаткового проекту”. При цьому формують умовний проект, який складається з різниці відповідних грошових потоків проектів, які розглядаються. Для такого проекту шукають внутрішню норму рентабельності. Це і буде точка Фішера.

Розглянемо найпоширеніші випадки виникнення неузгодженості між проектами, які порівнюються за привабливістю та можливі способи розв’язання таких конфліктів.

Менеджерам часто доводиться аналізувати та порівнювати взаємовиключні проекти, які значно різняться величиною грошових потоків (наприклад, початковими інвестиціями). Чиста теперішня вартість орієнтована на абсолютне значення доходу, а тому слід очікувати, що при її використання кращим виявиться проект з більшими витратами та вигодами. Водночас менш ризикованими (привабливішими за показником ВНР), як правило, є малі інвестиції.

Приклад. Порівняємо два взаємовиключні проекти А та В, які мають наступні характеристики (ставка дисконтування – 12%):

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проект А |

Проект В |

Капітальні витрати, тис. грн. |

|

|

|

|

|

|

500 |

100 |

||||||||

Щорічні чисті вигоди, тис. грн. |

|

|

|

|

|

|

150 |

40 |

||||||||

Термін реалізації проекту, роки. |

|

|

|

|

|

|

10 |

10 |

||||||||

Отже, ЧТВ проекту А та В (згідно формули 7.2) буде становити: |

||||||||||||||||

|

|

n |

B C |

|

|

150 0 |

|

|

|

|

||||||

ЧТВ |

A |

|

|

t |

t |

|

KB |

|

|

|

|

|

|

500 347,53тис. грн. |

||

|

|

|

|

|

|

|

|

|||||||||

|

t 1 |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

||||||||||

|

|

1 i |

t |

|

|

1 0,12 |

|

t |

|

|

|

|||||

|

|

n |

B C |

|

|

|

40 0 |

|

|

|

|

|||||

ЧТВ |

|

t |

t |

KB |

|

|

|

|

|

|

|

100 126,0 |

тис. грн. |

|||

|

|

|

|

|

|

|

|

|||||||||

|

B |

t 1 |

|

|

|

|

|

0,12 |

|

|

|

|

||||

|

|

1 i t |

|

1 |

t |

|

|

|

||||||||

ВНР цих проектів (згідно формули 7.4) буде становити:

78

ВНРA i1 |

ЧТВ1 i2 i1 |

0.12 |

347.53 (0.30 0.12) |

0.28 |

28% . |

||||

ЧТВ1 ЧТВ2 |

|

|

(347.53 ( 36.3)) |

|

|||||

ВНРB i1 |

|

ЧТВ1 i2 i1 |

0.12 |

126.0 (0.40 0.12) |

0.39 39% . |

||||

|

ЧТВ1 ЧТВ2 |

|

(126.0 ( 3.45)) |

||||||

Отже, за показником ЧТВ кращим є проект А, проте за показником ВНР – проект В. Як розв’язати даний конфлікт?

Вибір проекту залежить від конкретної ситуації, в якій здійснюється аналіз. Згадаємо припущення, що розглядались нами на початку лекції, а саме, що потреба використання декількох методик викликана неможливістю виділення одного з показників ефективності як найкращого для даного проекту.

Якщо вони витримуються, то перевага має надаватись проекту А, оскільки максимальне значення ЧТВ сприяє зростанню вартості підприємства та відповідає основній меті підприємницької діяльності – зростанню прибутку.

Однак досить вірогідною є ситуація, що капітал обмежений (порушується умова досконалості ринку). Отже, слід оцінити наскільки доцільно вкладати додаткові 400 тис. грн. у проект В, щоб отримати зростання ЧТВ на 221,5 тис.

грн. (347,5 – 126,0 = 221,5).

Створимо умовний проект. Його капітальні витрати складатимуть 400 тис. грн. (500 – 100 = 400), а щорічні надходження – 110 тис. грн. (150 – 40 = 110).

ЧТВ такого проекту буде становити:

n |

B C |

110 0 |

|

|

|||||

ЧТВ |

t |

|

t |

KB |

|

|

|

400 |

221.53 тис. грн. |

|

|

|

|

|

|

||||

t 1 |

i |

|

0,12 |

|

|

||||

1 |

t |

1 |

t |

|

|

||||

Внутрішня норма рентабельності такого проекту становить:

ВНР i1 |

ЧТВ1 i2 i1 |

0.12 |

221.53 (0.25 0.12) |

0.24 24% . |

ЧТВ1 ЧТВ2 |

(221.53 ( 7.24)) |

Отже, і точка Фішера (точка переключення) дорівнює 24%.

Розрив між існуючою відсотковою ставкою (12%) та точкою Фішера (24%) є достатнім, щоб визнати доцільними додаткові вкладення. Отже, якщо фінансові ресурси підприємства обмежені 500 тис. грн., то приймається проект А, крім випадків, коли можлива така комбінація проекту В з іншими проектами вартістю до 400 тис. грн., яка забезпечить сумарну ЧТВ більшу ніж 347,5 тис. грн.

79

Конфлікти в ранжуванні проектів виникають також у випадках, коли існують відмінності в часовій послідовності грошових надходжень.

7.2. Обґрунтування величини відсоткової ставки в оцінці інвестиційних проектів. Більшість сучасних методів, які використовуються для оцінки ефективності інвестицій, базуються на концепції зміни вартості грошей в часі. Згідно з цією концепцією для зведення грошових потоків проекту, які виникають у різні часові проміжки, використовується операція дисконтування. Суттєвим фактором, який впливає на остаточне рішення щодо ефективності проекту, є розмір відсоткової ставки, за якою ці грошові потоки дисконтуватимуться.

В сучасній літературі зустрічається велика кількість підходів до визначення ставки дисконтування. Завдання обґрунтованого вибору ставки дисконтування більшість фахівців визнає складним і неоднозначним. Але розв’язання саме цієї проблеми дає змогу підвищити точність розрахунків показників економічної ефективності проекту та забезпечити адекватність розрахунків економічним умовам середовища, в якому планується реалізація проекту.

Фактори, від яких залежить норма дисконту, можна поділити на дві групи:

1)фактори, які не залежать від особливостей конкретного проекту та відображають загальноекономічні умови й вимоги до його реалізації (інфляція, політичні та загальноекономічні ризики в країні);

2)фактори, які залежать від особливостей конкретного проекту (способи фінансування проекту, уподобання учасників, ризик щодо надійності учасників, ризик втрат тощо).

Крім того, у процесі визначення норми дисконту суттєве значення має точка зору учасника інвестиційного проекту, відповідно до якого проводиться аналіз, яка повинна бути чітко визначена й послідовно дотримана під час аналізу.

Розглянемо методи вибору норми дисконту, які набули широкого застосування.

Найчастіше пропонованим підходом для оцінки норми дисконту є метод

середньозваженої вартості капіталу (СВК) підприємства.

Суть методу: на норму дисконту впливатимуть вартості й частки існуючих активів підприємства та податок на прибуток.

r* d rd 1 Tc re e rp p , |

(7.5) |

80