408 |

|

|

|

|

Глава 9 |

|

|

|

|

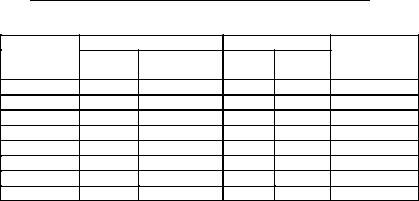

Продовження табл. 9.2 |

|

Обсяг |

Доход від продажів, грн |

Витрати, грн |

Прибуток |

||

виробництва, |

|

|

|

маржи- |

|

сумарний маржинальний |

сумарні |

(збиток) |

|||

од. |

|

|

|

нальні |

|

3 |

2700 |

800 |

2900 |

300 |

(200) |

4 |

3400 |

700 |

3200 |

300 |

200 |

5 |

4000 |

600 |

3500 |

300 |

500 |

6 |

4500 |

500 |

3800 |

300 |

700 |

7 |

4900 |

400 |

4100 |

300 |

800 |

8 |

5200 |

300 |

4400 |

300 |

800 |

9 |

5400 |

200 |

4700 |

300 |

700 |

10 |

5500 |

100 |

5000 |

300 |

500 |

Отже, оптимальний обсяг реалізації становитиме 8 т при ціні реалізації 5200 : 8 = 650 грн/т, що забезпечить максимальний прибуток 800 грн.

На практиці іноді дуже важко, а часто неможливо, встано6 вити взаємозв’язок ціни і обсягу реалізації, особливо коли підприємство випускає великий асортимент продукції. Крім того, попит зумовлюють і такі фактори, як якість продукції, реклама, післяпродажне обслуговування, кредитні умови і т. ін., вплив яких складно прогнозувати.

Але незважаючи на ці недоліки, економічна модель дійсно дає можливість адекватно реагувати на залежність ціни і попиту навіть тоді, коли її неможливо точно виміряти: передбачаючи еластичність попиту, можна правильно встановити рівень торго6 вельних націнок і т. ін. Але дуже важливим у всіх випадках ціно6 утворення є правильне вимірювання витрат.

9.4.2.Ціноутворення за принципом «витрати плюс»

Упрактичній діяльності багато підприємців визначають ціну, базуючись на собівартості продукції. Причина цього – саме те, що рівень собівартості є граничною межею, нижче якої продава6 ти продукцію у більшості випадків недоцільно.

Найчастіше ціну на основі витрат визначають за принципом «витрати плюс». Ціноутворення за принципом «витрати плюс» – це такий метод ціноутворення, при якому ціну визначають шляхом додавання до собівартості продукції певної частки прибутку у вигляді націнки:

Ціна = Витрати + Націнка. |

(9.4) |

Сума націнки розраховується виходячи з її рівня у відсотках до базових витрат, взятих за основу при визначенні ціни:

410 |

|

|

|

|

|

Глава 9 |

|

30 8 18 |

|

56 |

|

||

|

% нац. (вироб. собів.) = |

100% |

100% 114,29% ; |

|||

|

|

35 14 |

|

49 |

|

|

–відсоток націнки на повну собівартість

%нац. (пов.собів.) 3075 100% 40% .

Знаючи відсоток націнки і базові витрати, можна визначити бажану ціну реалізації продукції:

1)35 + 35 200% = 35 + 70 = 105 грн;

2)43 + 43 144,19% = 43 + 62 = 105 грн;

3)49 + 49 114,29% = 49 + 56 = 105 грн;

4)75 + 75 40% = 75 + 30 = 105 грн.

У цих розрахунках сума націнки визначена як добуток базо6 вих витрат на відсоток націнки (35 200% = 70 грн і т. ін.), а ціна реалізації – як сума базових витрат та націнки (35 + 70 = 105 грн і т. ін.).

Отже, практично можна використовувати різні базові ви6 трати і різні рівні націнки для одержання бажаної ціни. Це полег6 шує використання націнок при визначенні бажаної ціни реалі6 зації в оперативному порядку. За загальними даними, ціну реа6 лізації можна визначити і як суму повної собівартості та бажаної суми прибутку на одиницю продукції:

75 грн + 30 грн = 105 грн.

Істотною проблемою цього методу ціноутворення є те, що ринок може не погодитися з такою ціною, тобто цей метод не враховує ринковий попит та його вплив на ціну. Ціна на ринку може суттєво відхилятися від розрахованої підприємством. Адже більшість виробників не можуть «формувати» ціни на ринку, а лише «погоджуються» з тією ціною, яку формує ринок. Тому ціноутворення за принципом «витрати плюс» може бути абсо6 лютно прийнятним лише для тих, хто нав’язує (диктує) ціну (мо6 нополістів), а не для тих, хто з нею «погоджується». Але все ж «знання» такої ціни не є абсолютно безкорисним для підприєм6 ства. Вона може бути орієнтиром при виході на ринок, критерієм оцінки доцільності окремих статей витрат, поштовхом для по6 шуку шляхів зниження повних витрат.

9.4.3. Ціноутворення за вартістю часу та матеріалів

Ціноутворення за вартістю часу та матеріалів – це один з різновидів ціноутворення на основі витрат. Його можна застосо6 вувати у ремонтному виробництві, друкарнях, підприємствах